中商产业研究院2020-12-07

中商情报网讯:在应对疫情常态化挑战的同时,我国提出以国内大循环为主体、国内国际双循环相互促进的新发展格局,更好激发内需潜力,为经济发展增添动力。加快形成“双循环”新发展格局是一项系统工程,要坚持供给侧结构性改革这个战略方向,扭住扩大内需这个战略基点,使生产、分配、流通、消费更多依托国内市场,提升供给体系对国内需求的适配性,形成需求牵引供给、供给创造需求的更高水平动态平衡。要使国内市场和国际市场更好连通,更好利用国际国内两个市场、两种资源。

目前中国已经建立了全球规模最大、覆盖最广的制造业体系,但高端装备产业国产化、自主化水平较低是制约先进制造业发展的关键因素。在发展双循环的新发展格局下,高端装备自主可控是产业发展的大势所趋,以半导体设备、智能制造装备(工业机器人等)为代表的高端装备产业将迎战略机遇期。

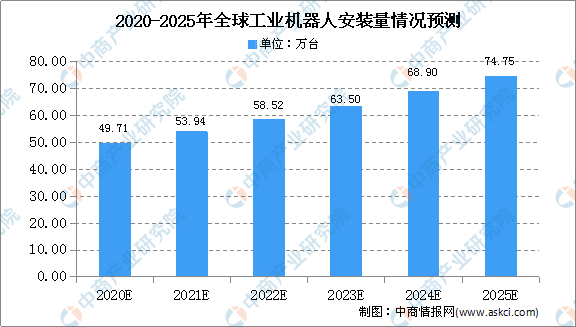

一、全球工业机器人增速放缓,亚洲消费市场庞大

近年来,全球尤其是亚洲地区汽车、3C等行业均出现销量下滑或减缓,导致工业机器人销量增长缓慢。根据IFR统计数据,2018年由于亚洲地区增速放缓,全球工业机器人安装量增速放缓至5.66%,全球工业机器人的安装量由2013年的17.81万台增长至2018年的42.23万台,年均复合增长率达19%。预测2025年全球工业机器人安装量达到74.75万台。

数据来源:中商产业研究院整理

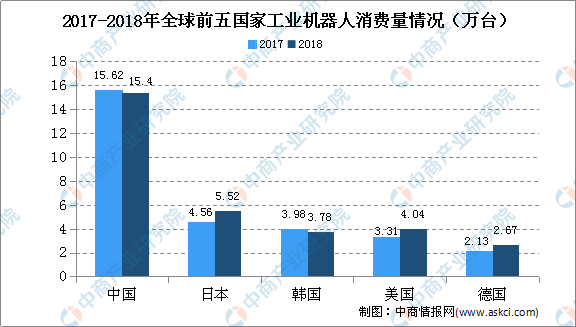

工业机器人的消费市场主要为亚洲、欧洲和美洲,其中中国、日本、韩国、美国、德国为全球前五大市场。根据IFR统计,2013年至2018年,中国、日本、韩国、美国、德国的安装量在全球总安装量中的占比均超70%。

数据来源:IFR、各国行业协会、中商产业研究院整理

二、中国工业机器人销售规模将进一步增长

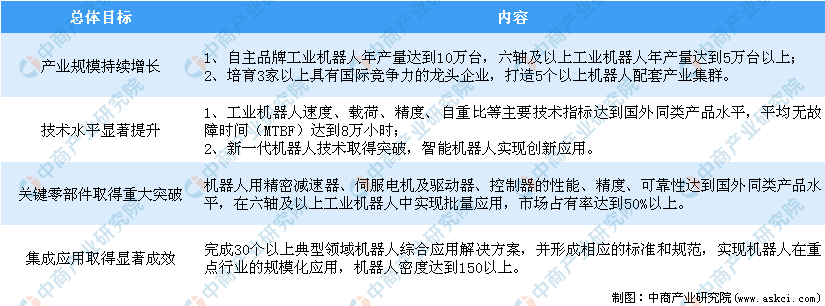

工业机器人产业发展,取得国家层面的战略重视。中国工业机器人企业可借助优惠产业政策加大研发投入力度、加快科研人员和技术引进,协同行业内企业或公共研发平台布局前瞻性技术和下一代机器人技术,进一步增强核心竞争力。

2020年中国工业机器人产业发展目标

资料来源:中商产业研究院整理

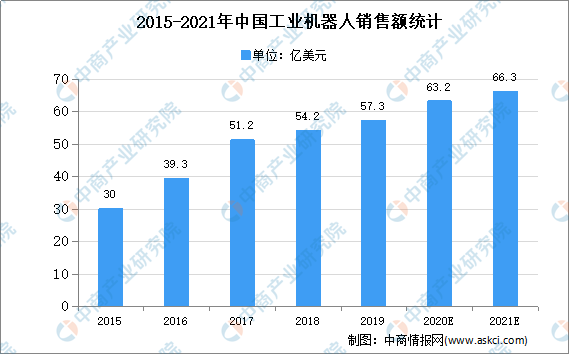

工业机器人较早服务于汽车工业,是目前应用范围最广、应用标准最高、应用成熟度最好的领域。随着信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以3C电子自动化应用较为成熟。金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。经初步统计,2019年我国工业机器人市场规模达到57.3亿美元,中商产业研究院预测,2021年我国工业机器人销售额将达66.3亿美元。

数据来源:中国电子学会、中商产业研究院整理

三、汽车占据主要市场地位,通用工业逐步成为新增市场主力

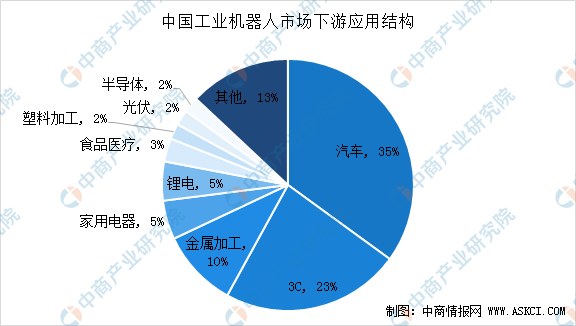

工业机器人的下游应用领域主要包括汽车、通用工业。其中,汽车行业作为自动化应用最早的行业,为工业机器人行业的主要下游市场。

汽车行业目前仍是国内工业机器人最主要的下游应用,随着中国制造业产业升级和转型的不断深化,工业机器人的应用将有望更深入衍射到3C、半导体、新能源、物流仓储等领域,需求更加多元化,增量空间广。汽车制造行业生产程序相对标准化,工业机器人应用发展较早,技术成熟,自动化程度较高。现阶段,汽车行业位居第一应用领域,占比达到35%。不过值得注意的是,3C需求占比由2010年的13%扩张到23%,除金属加工以外的其他行业占比由27%提升至32%,行业总体容量增长的同时需求分布呈逐渐多元化的趋势。

数据来源:IFR、中商产业研究院整理

四、中国工业机器人行业发展趋势

通用工业将成为工业机器人发展的蓝海市场,催生新业态、新模式。截至目前,汽车工业仍然是工业机器人最大的市场,也是标准最高、使用密度最高的市场。工业机器人在通用工业的使用处于起步阶段。随着云技术、人工智能、5G技术等新技术的商业化应用,工业机器人应用难度大幅降低,应用场景不断深化,在金属加工等领域的使用密度逐年提升。

工业机器人趋向轻型化、柔性化,人机协作程度不断深化。人机协作将人的认知能力与工业机器人相结合,是产业未来的重要研发方向。如发行人自主研发的协作机器人,2019年5月14日,国家机器人检测与评定中心出具检测报告,公司协作机器人重复定位精度达到0.05mm,接近优傲等国际品牌水平。目前公司进入量产准备阶段。

工业云平台兴起,智能工厂对生产效率提升效果显著。随着信息通讯技术的不断发展,制造业的管理模式在传统现场及远程管控的基础上同时强调生产数据分析。目前,工业机器人四大家族已开始布局工业云平台领域。公司提出工艺云的发明专利,基于云端架构和智能算法的机器人柔性作业技术基于高速互联网完成传统工业机器人与云端智能平台的连接,将部分工艺层的算法和数据迁移到云端,突破了传统机器人本地硬件在海量工艺数据处理和存储方面的硬件瓶颈,奠定了机器人智能化的硬件基础。

人工智能与工业机器人产业相互融合,机器人智能化趋势明显。在下游行业应用和人工智能技术推动下,工业机器人将成为多学科领域前沿技术交叉融合的产业,不断向更复杂化的应用场景演进。

国产化进程加速推进,应用领域向更多细分行业拓展。近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C 电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量。

骨干企业国际化步伐进一步加快。自2016年以来,骨干企业均进行了多次海外并购,通过海外并购在研发、技术、销售等跨领域协作方面与海外公司进行深度资源共享和合作,进一步扩大海外市场的竞争实力和市场占有率,加速国际化进程。

工业机器人是工业互联网在硬件环节的核心支撑。机器人作为工业互联网体系的重要组成部分,承载着大量相关系统、工艺参数、软件工具、企业业务需求和制造能力,引导汇聚和链接着大量工业资源,通过交互协同和迭代优化,为智能的产生提供必要基础,为制造业智能化的发展创造前提条件。在中国“双循环”战略发展以及工业互联网快速推进下,我国工业机器人有望迎来新起点,诞生世界领先企业。

更多资料请参考中商产业研究院发布的《中国工业机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。