中商产业研究院2020-12-18

中商情报网讯:应用环境的复杂化和多样化促进了诸多行业对耐高温和耐腐蚀材料的需求,原本以碳钢、低合金钢及普通不锈钢等材料为应用场景逐渐不能适应生产要求的提高,以技术性能更为优异的高温耐蚀合金材料进行替代成为趋势。高温耐蚀合金材料及制品生产成本的降低,进一步推动高温耐蚀合金的应用。

高温合金

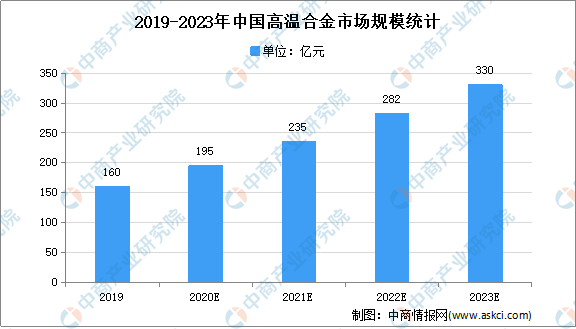

我国高温合金行业主要应用于航空航天、核电、汽车、燃气机轮等领域,数据显示,2019年我国高温合金市场规模达160亿元,中商产业研究院预测,2023年我国高温合金市场规模将达330亿元。

数据来源:中商产业研究院整理

耐蚀合金

近十年来,我国铁基合金(不锈钢)产量持续增加中,未来我国不锈钢产量将实现持续增长。并且,我国奥氏体不锈钢等高端产品有着强烈的进口替代需要。

镍基合金在恶劣条件下具有高耐腐蚀性能。石油和天然气、化工、电力行业、国防、航空航天等都对镍基合金有着广泛需求。数据显示,镍基合金全球市场发展稳定,2022年,全球镍基合金将达到40.7万吨,市场规模达56亿美元。由于镍基合金应用的广泛性,未来,我国对镍基合金存在不断增长的市场需求。

铜基合金具有特别优异的防腐耐蚀性能,主要应用于船舶制造,海洋油气钻采与输送、海洋工程等领域,应用前景良好,预计铜基合金市场将有较大的增长空间。

高温耐蚀合金应用市场

高温耐蚀合金行业为下游行业生产提供关键材料和核心部件,其发展受下游行业拉动。产品应用遍及民用工业中大多领域,如石油、化工、核电、汽车、船舶、机械、海水淡化、医用齿科骨科新材料等。

石油和化学工业

石油和化学工业是基础性产业,它为农业、能源、交通、机械、电子、纺织、轻工、建筑、建材等生产生活提供配套和服务,在经济中占有举足轻重的地位。我国石油和化学工业规模巨大,近年来,尽管发展有所波动,但仍有着巨大规模。数据显示,截至2019年12月末,石油和化工行业规模以上企业26271家,全年增加值同比增长4.8%,增速较上年加快0.2个百分点。目前,我国石化行业正在换挡升级,未来行业仍具有巨大的发展潜力。

煤化工

煤气化的气化炉和合成气的净化装备一直处于高温高应力状态,且被腐蚀气氛包围,因此需要采用高温耐蚀合金材料进行制造。研究显示,镍基、钴基合金具有良好的抗腐蚀性能,被广泛应用于在煤气化设备制造中。我国煤炭资源储量丰富。数据显示,预计到2020年,将形成煤制油产能1,200万吨/年,煤制天然气产能200亿立方米/年,煤制烯烃产能1,600万吨/年,煤制芳烃产能100万吨/年,煤制乙二醇产能600~800万吨/年。根据相关测算,到2020年,我国新型煤化工投资额预计为4,686亿元,再加上老煤化工项目的投资以及老旧设备的升级改造,到2020年煤化工投资有望超过5,000亿元。煤化工产业投资额将为我国煤化工高温耐蚀特种合金材料及制品带来新的市场需求。

核电工业

核电作为清洁、高效的能源,一直是世界各国的发展方向。2018年7月,全球在建核反应堆为56座,拟建的反应堆为153座,中国在建核反应堆为17座,拟建的反应堆达43座。近年来,国家政策大力支持发展核电,2014年11月,国务院办公厅印发的《2014~2020年能源发展战略行动计划》明确2020年核电装机容量为5,800万千瓦,在建3,000万千瓦。核电将有望得到快速发展,将成为未来的主要能源之一。据相关估计,国内核电设备制造企业将面临约千亿元的市场规模,会相应推动上游高温耐蚀合金行业的发展。

汽车零部件

发动机装置零部件(如进/排气气门、气门座等)、汽车发动机涡轮增压器是高温耐蚀材料在汽车发动机上的重要应用。发动机装置零部件及汽车涡轮增压器工作寿命长达数万小时,工作温度高达550℃~850℃,机械磨损大,燃气流冲刷大,铅盐、硫化物等产生腐蚀性极高,对材料的耐高温、耐腐蚀和耐磨损的要求也很高,需要大量使用高温耐蚀合金材料及制品。数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

随着汽车产品要求的提高,未来每万辆汽车需要使用更多的高温耐蚀合金,汽车高温耐蚀合金需求量前景可期。

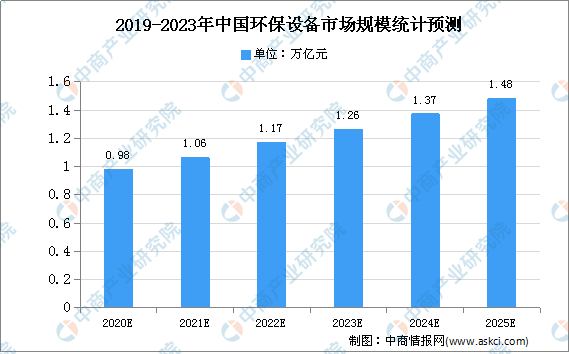

环保

环保专用设备,特别是超临界水氧化污废处理系统、垃圾焚烧系统等,须在高温、高压、高浓度溶解氧或极端pH值的条件下反应,需要大量使用铁基和镍基等高温耐蚀合金材料和制品。中商产业研究院预测,2025年中国环保设备市场规模将达到1.48万亿元。未来我国环保设备行业规模将迅速扩大,我国环保设备行业市场空间持续扩容。环保设备的发展将为我国环保用高温耐蚀特种合金材料及制品带来新的市场需求。

数据来源:中商产业研究院整理

海洋工程与海水淡化

金属在海水腐蚀中易产生应力腐蚀断裂(SCC)、氢脆(HE)、腐蚀疲劳(CF)、晶间腐蚀(IC)等现象。海洋油气中硫化氢、二氧化碳、氯化物的含量普遍较高,海底微生物种类复杂,化学腐蚀和微生物腐蚀能力都很强。海洋防腐蚀是海洋工程的关键技术之一。高强度、高韧性、高耐蚀是海洋工程用合金材料的保障。国外先进的海洋油气资源钻采、加工、输运等环节均采用了大量的超级不锈钢和耐蚀合金材料。镍基、钛基等高性能耐蚀合金可延长结构材料寿命,降低腐蚀率。

随着国内对海洋平台、海洋油气开发装备核心技术和关键共性技术的研究的持续投入,深海铺管系统、深海立管系统、水下作业装备等建造能力的增强,配套设备的国产化率将不断提高海洋工程专用设备制造业的快速发展及进口替代趋势,将有力推动国内耐蚀合金业的发展。此外,我国属于全球人均淡水资源最贫乏的国家之一,人均淡水资源量仅为世界平均水平的1/4。未来,我国海水淡化工程将出现较大的发展契机,这也将促进高温耐蚀合金材料需求的增长。

更多资料请参考中商产业研究院发布的《中国高温耐蚀合金材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。