中商产业研究院2020-12-24

中商情报网讯:锐捷网络股份有限公司是行业领先的ICT基础设施及行业解决方案提供商,主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售。

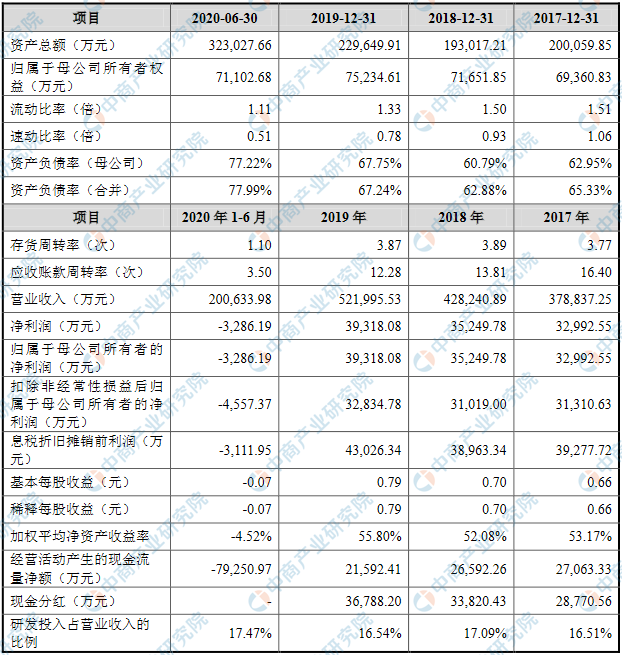

主要财务指标

锐捷网络股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为200,059.85万元,2018年度资产总额为193,017.21万元,2019年资产总额为229,649.91万元,2020年资产总额为323,027.66万元;2017年归属于母公司所有者权益为69,360.83万元,2018年归属于母公司所有者权益为71,651.85万元,2019年归属于母公司所有者权益为75,234.61万元,2020年归属于母公司所有者权益为71,102.68万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司致力于为各行业用户提供网络设备、网络安全产品、云桌面解决方案以及相关服务,通过技术创新与场景应用的充分融合,满足客户不断增长的信息化需求。ICT产品具有技术更新迭代快、应用场景及客户需求不断变化的特点,公司需要随时判断行业发展方向,预测技术发展趋势和场景需求变化,并根据判断及预测的结果不断调整研发和创新方向,才能够使自身的产品紧密贴合市场需求,并保持持续的领先优势。由于未来市场需求存在一定的不确定性,可能会导致公司选择及投入的研发方向、创新成果与未来的场景应用变化趋势存在差异,使公司新产品无法及时、有效地满足未来客户需求,从而降低公司产品体系的整体竞争力。

二、技术风险

(一)研发失败风险

公司产品研发包含网络控制与传输、软件开发及硬件设计,涉及网络通信、微电子、软件工程、结构工程、材料、自动化、信息化等多学科专业知识的综合应用,并需在研发过程中持续投入大量的资金和人力。由于新技术的研发和产业化存在一定的不确定性,如果公司在研发过程中关键技术未能实现突破、性能指标无法达到预期,公司将面临研发失败的风险,前期的研发投入将难以取得相匹配的回报,对公司业绩产生不利影响。同时,各种原因造成的研发创新及相应产品转化的进度拖延,也有可能造成公司未来新产品无法及时投放市场,对公司未来的市场竞争造成不利影响。

三、经营风险

(一)行业竞争加剧风险

随着5G商用不断推进以及云计算行业不断发展,网络设备、网络安全及云桌面行业市场规模持续增长,对产品性能要求也逐渐提高,随着行业内主要企业在研发和销售领域不断加大投入,市场竞争可能会在产品性能、价格等方面全面展开,竞争程度将愈发激烈。未来,如果公司不能在技术储备、产品质量、产品布局、响应速度、销售与服务网络等方面持续提升,公司竞争力可能下降,对公司未来业绩产生不利影响。

(二)招投标风险

报告期内,公司采用渠道销售为主、直销为辅的销售模式。其中,针对中国移动、中国电信、中国联通、阿里巴巴、腾讯等销售金额较大、需求集中且要求较高的运营商及大型互联网企业,公司主要采用直销模式;针对政府部门及教育、医疗、制造、商业等行业客户,公司通过渠道销售的方式进行销售。由于直销客户及行业客户大多采用招投标的方式进行相关产品的采购,若公司或渠道商在新的招标中未能入围,或者即使公司入围,在新一轮议价或竞争性谈判中,中标数量及入围产品价格出现一定程度下降,均将对公司当年业绩产生不利影响。

(三)外协加工风险

鉴于将焊接、装配等生产环节委外加工在行业内已有成熟的运作模式,同时考虑到购置生产设备自行生产投资回报周期较长,公司将主要产品的生产环节交由外协厂商生产加工。其中,对于工艺较为复杂或处于产品推出早期阶段的网络设备产品,主要交由公司的控股股东星网锐捷进行加工生产;对于工艺相对成熟的通用型网络设备产品、网络安全硬件类产品以及云服务器及云终端,公司主要通过招标方式或多家比价、议价方式选择外部代工厂商。随着未来募投项目的实施以及公司规模的不断扩大,外协加工的规模必然随之增长,如果现有外协厂商出现加工任务饱和、加工能力下降或公司出现突发大额订单等情况,有可能会影响公司产品生产进度,从而影响产品及时供货;同时,如果外协加工厂加工的产品出现重大质量问题,均有可能导致客户满意度下降,甚至存在丢失客户和订单的风险,并进而对公司销售造成不利影响。

(四)劳动力成本上升风险

公司作为一家技术密集型企业,需要大量研发、营销和管理等方面的高级人才进行产品创新与推广,才能向客户提供满足其需求的高品质产品。报告期各期,与公司签署劳动合同的员工人数保持持续增长态势。受未来我国人口进一步老龄化导致的劳动力供求结构变化及整体社会经济发展的影响,国内劳动力成本将呈长期上升趋势。如果公司不能及时优化产品结构、提高劳动生产效率以消化增加的劳动力成本,将存在劳动力成本上升风险。

(五)部分芯片依赖进口的风险

公司网络设备产品所需的主要原材料包括芯片、元器件、光模块、电路板、电源模块等,其中芯片作为网络设备的核心零部件,对于网络设备产品性能有着重要影响。报告期内,公司各期芯片采购额分别为33,270.37万元、44,857.12万元、67,908.08万元和52,907.28万元,占公司当期采购总额的16.43%、18.36%、22.26%和26.72%。去除代工代采模式下整机采购金额影响后,公司各期芯片采购额占公司当期原材料采购总额的比例分别为32.34%、40.21%、43.81%和42.38%。公司采购的芯片产品最终供应商为Broadcom等国外芯片厂商,若未来国际经济贸易形势出现重大不利变化,公司将面临核心芯片供应不足的风险,可能对公司生产经营产生不利影响。

四、财务风险

(一)毛利率下降的风险

报告期各期,公司主营业务毛利率分别为49.77%、47.20%、45.93%及37.05%。随着近年来公司数据中心交换机产品营业收入的增长,公司产品结构有所变化。数据中心交换机具有高技术门槛的特点,目前国内仅有少数企业具备高端数据中心交换机研发能力,但同时由于其需求较为集中,单个客户采购的金额规模较大,且一般通过招投标进行,因此其毛利率低于公司交换机产品的整体毛利率水平。如果未来出现竞争者持续进入、原有竞争对手加大市场开发力度、下游市场规模增速放缓等情况,将导致行业竞争加剧,进而影响行业整体毛利率,从而可能导致公司毛利率下降。

(二)经营活动产生的现金流量净额波动风险

报告期各期,公司经营活动产生的现金流量净额分别为27,063.33万元、26,592.26万元、21,592.41万元和-79,250.97万元。基于良好的行业前景和公司发展趋势,报告期内,公司业务规模持续增长,相应员工规模持续增加,产品的研发投入持续增加,导致公司采购支出及支付给员工的工资及费用增长。同时,公司的业务开展具有一定的季节性波动,资金支出与销售回款之间也存在一定的时间差异,从而影响经营活动产生的现金流量净额,导致资产流动性风险。

五、管理风险

近年来公司发展势头良好,公司的资产规模、人员数量和业务范围持续扩大,为了提高公司的管理水平,公司不断引进优秀的经营管理人才、健全培训制度、优化治理结构,建立了市场化的考核和激励机制。如果公司本次发行成功,公司的资产规模和人员规模将进一步扩大,使得公司的人员管理结构和组织经营结构更加复杂,将对公司的管理水平提出更高的要求。如果公司的治理水平不能满足经营扩张的需要,公司将面临一定的管理风险。