2020年国内外钢材市场价格运行情况及2021年钢价走势分析(图)

中国钢铁工业协会 2021-02-07 10:08

中商情报网讯:2020年12月,国内外市场钢材价格继续上升,且环比升幅较上月又有所加大。受疫情形势仍较严峻,以及天气转冷、临近春节等因素影响,后期钢材需求强度会有所下降,钢材价格将呈回落走势。

一、国内钢材价格指数大幅上升

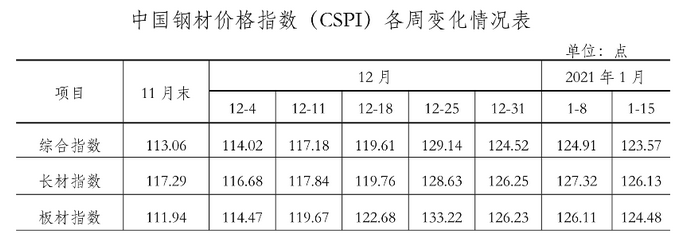

据钢铁协会监测,2020年12月末,中国钢材价格指数(CSPI)为124.52点,环比上升11.46点,升幅为10.14%,较上月扩大4.81个百分点;与上年同期相比上升18.42点,升幅为17.36%。

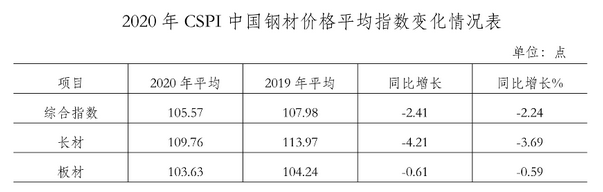

从全年情况看,2020年CSPI国内钢材价格指数平均值为105.57点,同比下降2.41点,降幅为2.24%。其中1-4月呈下行走势,5-12月持续上升,特别是11-12月升幅较大。

(一)长、板材均继续上升,板材升幅反超长材

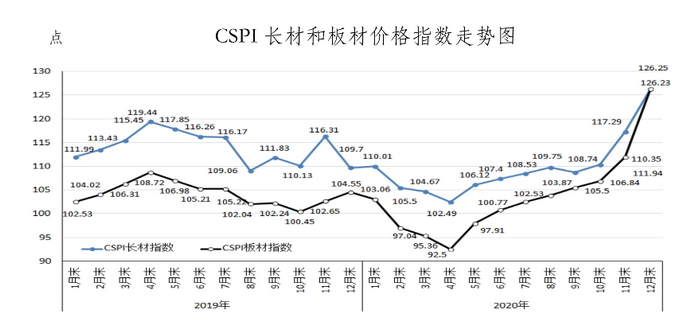

2020年12月末,CSPI长材指数为126.25点,环比上升8.96点,升幅为7.64%点;CSPI板材指数为126.23点,环比上升14.29点,升幅为12.77%,比长材价格升幅高5.13个百分点;与去年同期相比,长材指数上升16.55点,升幅为15.09%;板材指数上升21.68点,升幅为20.74%。

中国钢材价格指数(CSPI)变化情况表

单位:点

从全年情况看,2020年CSPI长材指数平均值109.76为点,同比下降4.21点,降幅为3.69%;CSPI板材指数平均值103.63为点,同比下降0.61点,降幅为0.59%。

(二)主要钢材品种价格均环比上升

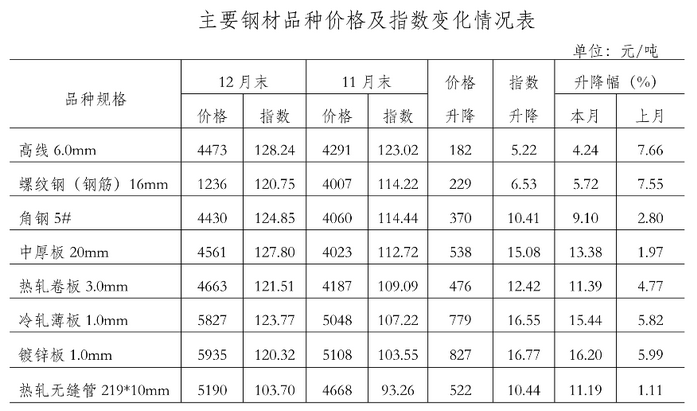

2020年12月末,钢铁协会监测的八大钢材品种价格均继续上升,其中角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格环比升幅较大,环比分别上升370元/吨、538元/吨、476元/吨、779元/吨、827元/吨和522元/吨;高线和钢筋价格升幅相对较小,环比分别上升182元/吨和229元/吨。

从全年情况看,冷轧薄板价格有所上涨,上涨164元/吨;中厚板和热轧卷板价格保持平稳,分别略降5元/吨和上涨1元/吨;高线、螺纹钢、角钢和热轧无缝卷价格下降,分别下降186元/吨、183元/吨、166元/吨和209元/吨;镀锌板价格下降326元/吨。

(三)各周钢材价格指数变化情况

2020年12月份前四周,钢材价格指数逐周上行,总体均高于上月水平,12月末小幅下降;2021年1月第一周钢价小幅上升,第二周价格指数小幅回落。

(四)主要区域市场钢材价格变化情况

据钢铁协会监测,2020年12月份,CSPI全国六大区域指数均持续上升。其中:东北地区和西南地区升幅较大,环比上升11.07%和11.64%。

从全年情况看,2020年六大地区价格水平均低于上年,其中华北地区、中南地区、西南地区和西北地区降幅较大,分别下降2.47%、2.26%、2.38%和2.05%;东北地区和华东地区降幅相对较小,均下降1.68%。

二、国内市场钢材价格变化因素分析

12月份,在铁矿石等原燃材料价格大幅上涨的推动下,钢材价格继续上涨,且环比升幅又有所加大。进入2021年以来,受疫情形势以及需求强度减弱等因素的影响,钢价小幅回落。

(一)主要用钢行业持续向好钢材市场需求旺盛

据国家统计局数据,2020年四季度国内生产总值(GDP)同比增长6.5%,增速较三季度加快1.6个百分点;1-12月份,全国固定资产投资(不含农户)同比增长2.9%,增速比1-11月份加快0.3个百分点。其中基础设施投资同比增长0.9%,比1-11月份回落0.1个百分点;全国房地产开发投资同比增长7.0%,较1-11月份加快0.2个百分点。其中房屋新开工面积下降1.2%,较1-11月份降幅收窄0.8个百分点;12月份,全国规模以上工业增加值同比增长7.3%,增速较上月加快0.3个百分点;中国制造业PMI为51.9%,环比回落0.2个百分点,但连续10个月位于临界点以上。总体来看,用钢行业继续恢复,钢材需求较为旺盛。

(二)钢铁产量小幅上升,钢材出口有所增长

据国家统计局数据,2020年12月份,全国生铁、粗钢和钢材(不含重复材)产量分别为7422万吨、9125万吨和12034万吨,同比分别增长5.4%、7.7%和12.8%;平均粗钢日产294.4万吨,环比上升0.8%。另据海关统计数据,12月份,全国出口钢材485万吨,环比增加45万吨,增幅为10.2%;进口钢材138万吨,环比下降48万吨,降幅为25.8%。

(三)原燃料价格大幅上涨,对钢材价格形成支撑

据钢铁协会统计,2020年12月末,国产铁精矿价格持续上升,环比上升131元/吨,升幅为13.73%;进口矿价格环比上升29.48美元/吨,升幅为22.67%;炼焦煤、冶金焦和废钢价格继续上升,环比分别上升15元/吨、231元/吨和141元/吨,升幅分别为1.02%、10.98%和4.95%。(见下表)除炼焦煤外,铁矿石、废钢、冶金焦价格环比涨幅均超过上月,对钢价形成支撑因素。

三、国际市场钢材价格继续上升

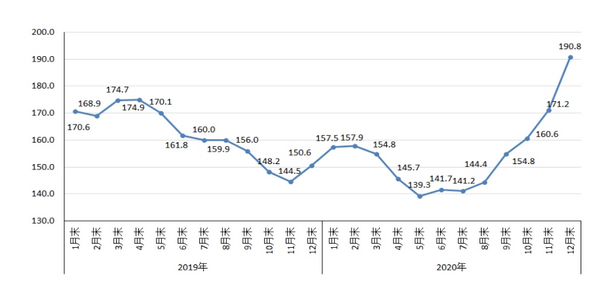

2020年12月份,国际钢材价格指数(CRU)为190.8点,环比上升19.6点,升幅为11.4%,较上月扩大4.8个百分点;同比上升40.2点,升幅为26.7%。

国际钢材价格指数(CRU)走势图

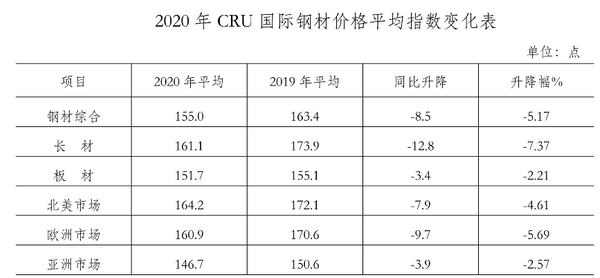

从全年情况看,2020年CRU国内钢材价格平均指数为155.0点,同比下降8.5点,降幅为5.17%。

(一)长材、板材价格均环比上升,板材升幅大于长材

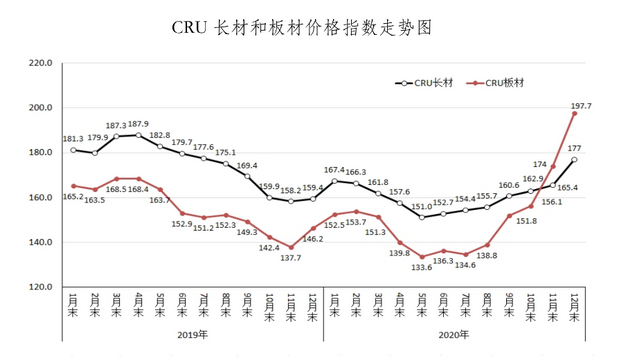

2020年12月份,CRU长材指数为177.0点,环比上升11.6点,升幅为7.0%;CRU板材指数为197.7点,环比上升23.7点,升幅为13.6%,比长材升幅高6.6个百分点;与去年同期相比,CRU长材指数上升17.6点,升幅为11.0%;CRU板材指数上升51.5点,升幅为35.2%。

(二)北美、欧洲和亚洲升幅均有所加大

1、北美市场

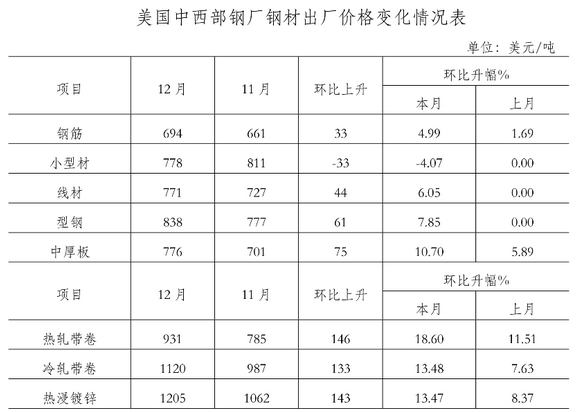

2020年12月份,CRU北美钢材价格指数为214.1点,环比上升25.6点,升幅为13.6%;美国制造业PI为60.7%,环比上升3.2个百分点。其中生产指数上升4.0个百分点,库存指数上升0.4个百分点;12月末,美国粗钢产能利用率为72.3%,环比上升1.7个百分点。本月美国中西部钢厂长材价格稳中有降,板带材价格升幅扩大。

2、欧洲市场

2020年12月份,CRU欧洲钢材价格指数为187.6点,环比上升15.2点,升幅为8.8%;欧元区制造业PMI为55.2%,环比上升1.4个百分点。其中德国、意大利、法国和西班牙制造业PMI分别为58.3%、52.8%、51.1%和51.0%,环比均有所回升。本月德国市场钢筋、线材、型钢价格由降转升,其他品种继续上升且升幅加大。

3、亚洲市场

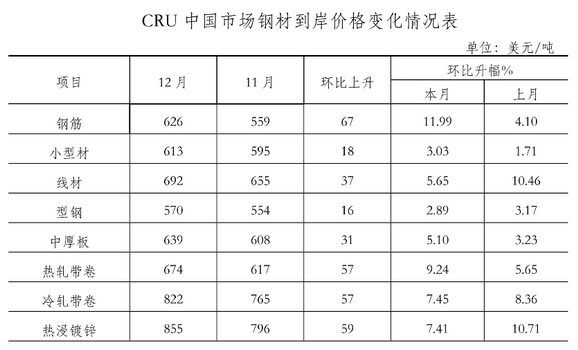

12月份,CRU亚洲钢材价格指数为178.9点,环比上升18.6点,升幅为11.6%;日本制造业PMI为50.0%,环比上升1.0个百分点;韩国制造业PM1为52.9%,环比持平;中国制造业PM1为51.9%,较上月小幅下降0.2个百分点。本月中国市场主要钢材品种价格均继续上升,其中钢筋、热卷价格涨幅较大。

四、后期钢材市场价格走势分析

受天气转冷影响,市场逐步进入需求淡季。叠加新冠疫情严峻形势又有所升高,各项防控措施加强,后期市场钢材需求强度是下降趋势,钢价难以保持高位,将呈回落走势。

(一)2021年国民经济持续稳定恢复,钢材需求保持平稳

2021年,新冠疫情形势仍然严峻,国际环境的不确定性仍然存在,国内经济恢复的基础也尚不牢固。世界银行在1月最新发布的《全球经济展望》中预测,2021年全球经济将增长4.0%,增速较去年7月份预测值下调了0.2个百分点。从国内形势看,今是“十四五”规划的第一年,国家将进一步完善宏观经济政策,不断巩固疫情防控和经济稳定恢复发展态势,继续实施积极的财政政策、稳健的货币政策,继续做好“六稳”工作、全面落实“六保”任务,努力保持经济运行在合理区。2021年,国家将突出重点领域建设,聚焦“两新一重”和补短板弱项,扩大有效投资;加快5G工业互联网、大数据中心等建设,实施城市更新推进城镇老旧小区改造,制造业运行环境也将进一步改善,钢材需求有望保持平稳。

(二)钢铁产能释放保持高水平,市场供需平衡面临压力

据国家统计局数据,2020年1-11月份,黑色冶炼压延及加工业投资同比增长25.4%,远超全国固定资产投资2.6%的增幅,面临产能扩张的可能。新建产能若集中释放,将对市场供需平衡造成不利影响。据钢铁协会统计,今年1月上旬,会员钢铁企业平均日产粗钢219.56万吨,估算全国粗钢日产为292.54万吨,总体仍保持较高水平,后期市场供需平衡面临压力。

(三)钢材社会库存小幅回升,企业库存持续增加

今年以来,钢材库存有所上升,既有需求减弱、企业冬储的原因,也与新的疫情管控措施有关。从社会库存情况看,据钢铁协会统计,1月上旬,20个城市5大品种钢材社会库存771万吨,比上一旬增加41万吨,上升5.6%;从企业库存情况看,1月上旬,重点统计钢铁企业钢材库存量1303万吨,比上一旬增加141万吨,增幅为12.1%。钢材库存回升使后期钢材价格走势承压。

后期市场需要关注的主要问题:

一是需求呈现减弱趋势,供需平衡面临考验。随着天气转冷和钢材价格的上涨,钢材需求有所减弱。钢铁企业应密切关注市场变化,合理安排生产,按需调整产品结构,提高产品等级和质量,维护市场供需平衡。

二是进口矿价格高位波动,对企业盈利水平造成极大压力。据钢铁协会监测,截止2021年1月15日,CIOPI进口铁矿石(62%)价格为169.34美元/吨,比上月末上涨6.41%,而同期钢价下降0.76%,对企业盈利水平造成极大压力。

三是国际形势仍复杂严峻,钢材出口难度将进一步增大。由于海外疫情还没有得到抑制,美欧供应链仍然受阻,对经济恢复产生较大影响。在新冠疫苗接种节奏低于预期的背景下,全球供应链恢复可能进一步后延,我国钢材出口难度将进一步增大。

更多资料请参考中商产业研究院发布的《中国钢材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。