2021年2月棉花市场价格走势及供需形势分析:国际棉价继续上行

中商产业研究院 2021-02-17 16:07

中商情报网讯:国内市场,棉花现货较为充裕,随着春节临近,纺织企业原料采购节奏有所放缓,预计近期国内棉价将承压盘整。国际市场,美国农业部调减全球棉花产量并调增消费量,纺织品服装市场恢复和美元贬值预期为国际棉价上涨提供支撑,预计近期国际棉价将继续上行。

(一)国内棉价持续上涨

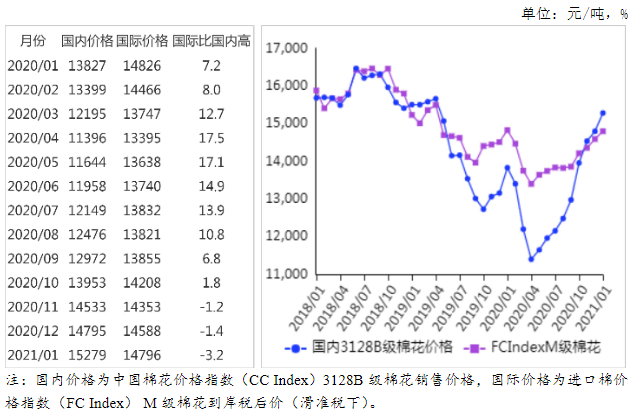

1月份,我国部分地区出现零星散发和局部聚集性病例,疫情防控形势趋紧,但经济恢复向好基本面不变,纺织品服装需求持续回暖。春夏订单充裕,纺织企业继续年底补库,棉花采购需求增加,带动棉价持续上涨。据《中国棉花工业库存报告》数据,2021年1月初,准备采购棉花的企业占被抽样调查企业总数的69.6%,环比上升3个百分点。1月份,国内3128B级棉花月均价每吨15279元,环比涨3.3%,同比涨10.5%。郑棉期货主力合约(CF105)月结算价每吨15200元,环比涨3.6%,同比涨12.5%。

(二)国际棉价继续上涨

1月份,受美国农业部(USDA)调减全球棉花产量并调增消费量、拜登政府经济刺激计划提振经济复苏预期等因素影响,国际棉价继续上涨。CotlookA指数(相当于国内3128B级棉花)月均价每磅87.27美分,环比涨7.7%,同比涨10.4%。

(三)内外棉价差缩小

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12574元,比中国棉花价格指数(CCIndex)3128B级每吨低2705元,价差比上月缩小374元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅88.66美分,1%关税下折到岸税后价每吨14264元,比国内价格低1015元,价差比上月缩小365元;滑准税下折到岸税后价每吨14796元,比国内价格低483元,价差比上月扩大276元。

(四)棉花进口大幅增加,纺织品服装出口环比增加

据海关统计,12月份,我国进口棉花35.5万吨,环比增80.4%,同比增1.3倍;我国纺织品服装出口额262亿美元,环比增6.6%,同比增5.0%。2020年全年累计,我国进口棉花216万吨,比上年增16.7%;我国纺织品服装出口额2915亿美元,比上年增9.6%。

(五)纺纱量环比增加,纱线价格继续上涨

据国家统计局数据,12月份,我国纱产量为289万吨,环比增9.2%;1-12月累计,我国纱产量为2662万吨,较上年度减8.4%。受纱布产销率上升和原料价格上涨带动,纱线价格继续上涨。据《中国棉花工业库存报告》数据,2021年1月企业纱产销率为95.0%,环比升2.4个百分点,布产销率82.6%,环比升3.5个百分点。1月主要代表品种32支纯棉普梳纱线均价每吨23698元,环比涨6.4%,同比涨15.7%。

(六)ICAC调减全球棉花产量和消费量

1月份,国际棉花咨询委员会(ICAC)预测,2020/21年度全球棉花产量2440万吨,较上月调减24万吨,消费量2425万吨,较上月调增10万吨,贸易量938万吨,较上月调增7万吨,期末库存调减至2110万吨,全球除中国以外地区的库存消费比76%。

(七)预计短期内国内棉价承压盘整,国际棉价继续上行

国内市场:新棉采购交售基本结束,棉花现货较为充裕。据国家统计局数据,新年度棉花产量591万吨,较上年度增0.4%。截至1月29日,全国新棉销售率为59.5%,待销售皮棉超过200万吨。随着春节临近,纺织企业棉花原料采购节奏有所放缓,叠加国内多地出现零星散发和局部聚集性疫情,棉花市场购销转淡。预计短期内国内棉价将承压盘整。

国际市场:国际货币基金组织(IMF)1月最新发布的《世界经济展望》显示,2021年全球经济增速预计为5.5%,较2020年复苏明显。中国物流与采购联合会发布的12月份全球制造业采购经理指数为55.2%,持续6个月保持在50%以上。经济回调带动纺织服装需求稳定释放。美国农业部调减全球棉花产量和期末库存,调增棉花消费量,拜登政府推出1.9万亿美元经济刺激计划,全球纺织品服装市场逐渐恢复及美元贬值预期为国际棉价提供支撑,预计短期内国际棉价将继续上行。

更多资料请参考中商产业研究院发布的《中国棉花市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。