2021年中国半导体材料行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-02 17:46

中商情报网讯:半导体材料是半导体产业链上游中的重要组成部分,在集成电路、分立器件等半导体产品生产制造中起到关键性的作用。目前全球的半导体产业链正向中国大陆转移,中国晶圆厂扩产的步伐已逐渐加快。伴随着国内晶圆厂的投产,将产生更多半导体材料的需求,市场需求空间已被打开。

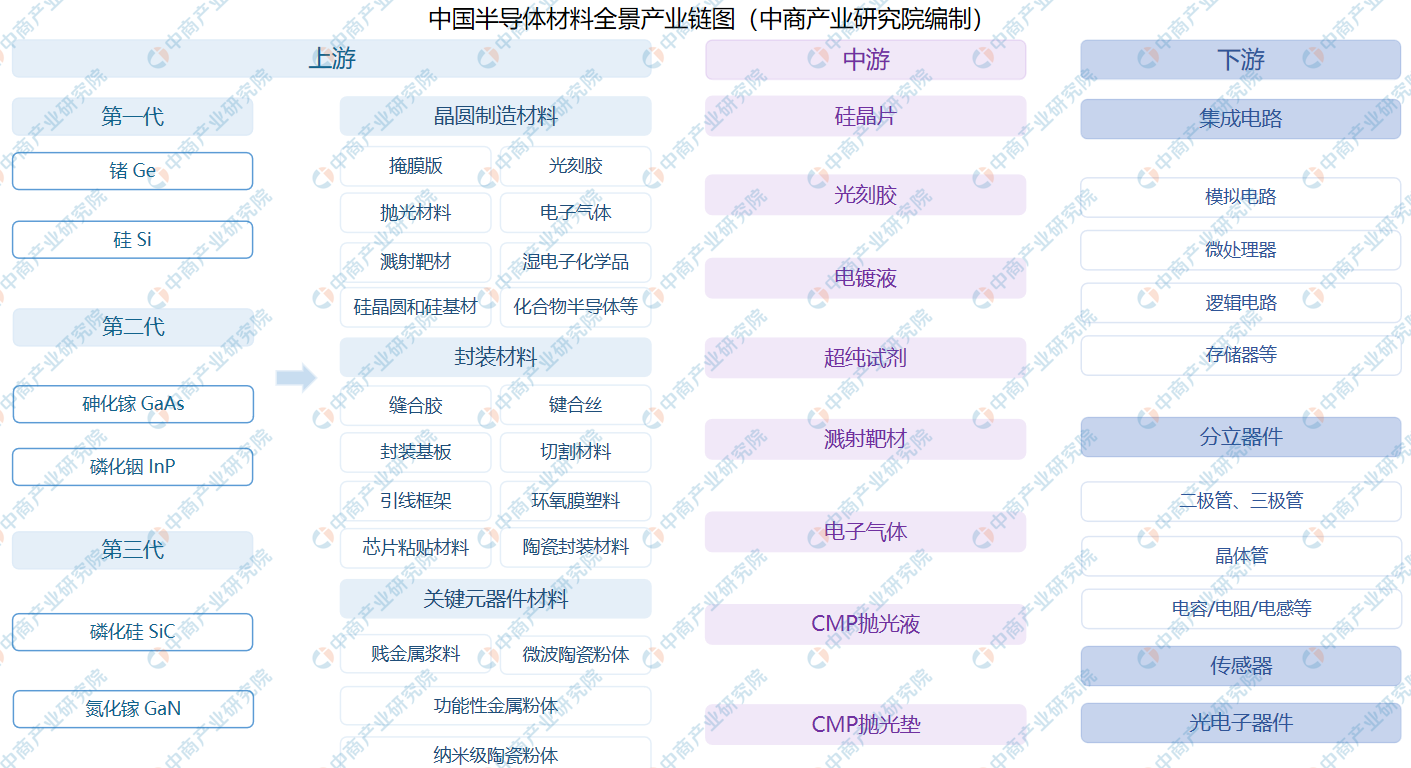

一、产业链

资料来源:中商产业研究院整理

二、上游分析

半导体材料是产业链上游环节中非常重要的一环,主要分为基体材料、晶圆制造材料、封装材料和关键元器件材料。半导体行业经过近六十年的发展,半导体材料经历了三次明显的换代和发展。相比于第一、二代半导体,第三代半导体基体材料具有更高的禁带宽度、高击穿电压、电导率和热导率,在高温、高压、高功率和高频领域将替代前两代半导体材料。

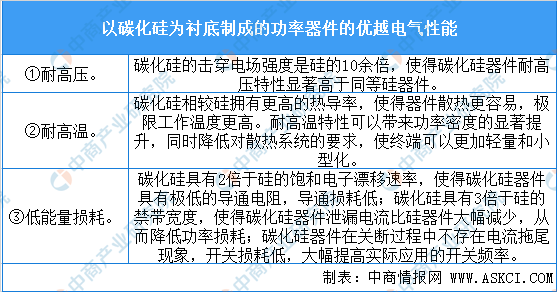

1.碳化硅

近年来,以碳化硅为代表的第三代半导体材料在禁带宽度、击穿电场强度、饱和电子漂移速率、热导率以及抗辐射等关键参数方面具有显著优势,进一步满足了现代工业对高功率、高电压、高频率的需求。以碳化硅为衬底制成的功率器件相比硅基功率器件具有优越的电气性能,具体如下:

资料来源:中商产业研究院整理

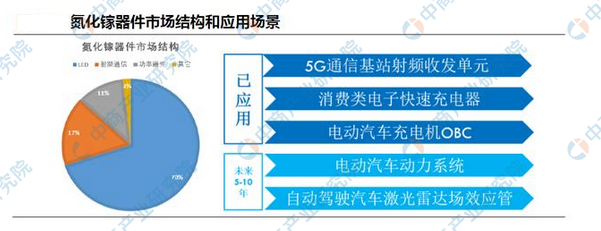

2.氮化镓

在第三代半导体材料产业链制造以及应用环节上,SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等,用于智能电网、新能源汽车等行业。与硅元器件相比,GaN具有高临界磁场、高电子饱和速度与极高的电子迁移率的特点,是超高频器件的极佳选择,适用于5G通信、微波射频等领域的应用。

资料来源:中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

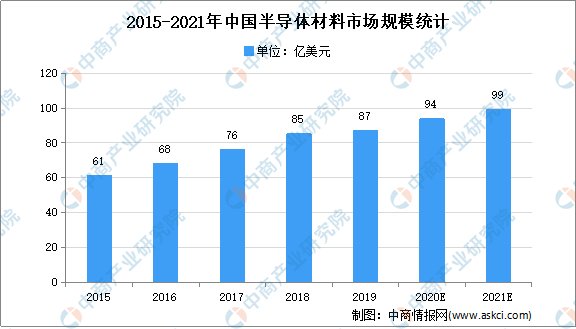

1.市场规模

在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。

数据显示,2015-2019年,中国半导体材料市场规模逐年增长,从2015年的61亿美元增长至2019年的87亿美元,复合增长率为9.3%。2019年在全球半导体材料下行趋势下,中国大陆是唯一半导体材料市场规模增长的地区。预测2021年中国半导体材料市场规模将达99亿美元。

数据来源:SEMI、中商产业研究院整理

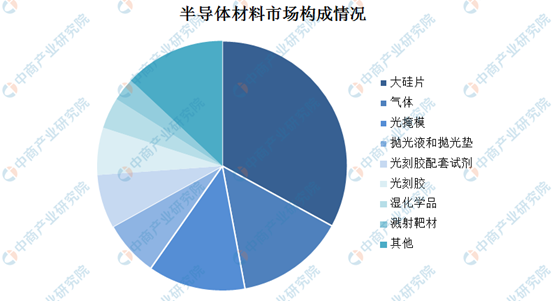

2.市场构成

在半导体材料市场构成方面,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

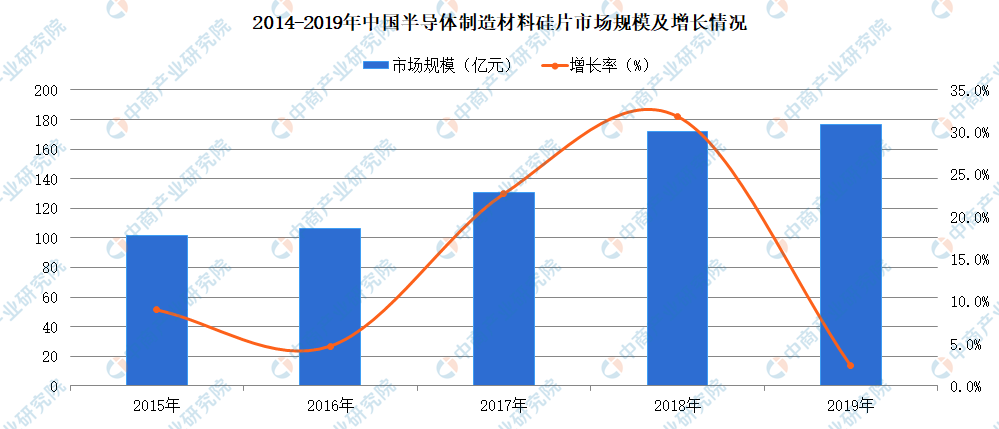

3.硅片市场规模

自2014年以来,我国半导体硅片市场规模呈稳定上升趋势。据统计,2018年中国半导体硅片市场需求为172.1亿元,估测2019、2020年的市场需求将分别达到176.3亿元、201.8亿元,2014年至2019年的复合增长率为13.74%。

数据来源:中商产业研究院整理

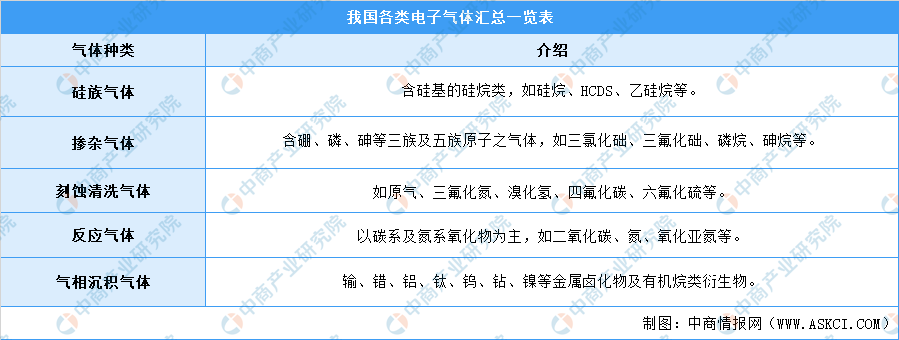

4.电子气体

电子特气是指在半导体芯片制备过程中需要使用到的各种特种气体,按照气体的化学成分可以分为通用气体和特种气体。其中电子特种气体又可划分为掺杂气、外延气、离子注入用气、LED用气、蚀刻用气、化学汽相沉淀用气、载运和稀释气体等几大类,种类繁多,在半导体工业中应用的有110余种电子气体,常用的有20-30种。

资料来源:中商产业研究院整理

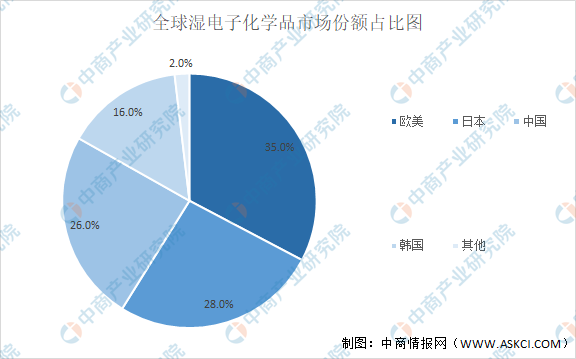

5.湿电子化学品

湿电子化学品,也通常被称为超净高纯试剂,是指用在半导体制造过程中的各种高纯化学试剂。为满足半导体集成电路的发展水平,湿电子化学品的技术实现了G1到G4级不同等级的商业化生产,并向更高技术等级的产品进步。全球湿电子化学品市份额为欧美、日韩等海外企业主导,欧美、日本、韩国企业市场份额分别约为35%、28%、16%。半导体湿电子化学品领域整体国产化率约23%。

数据来源:中商产业研究院整理

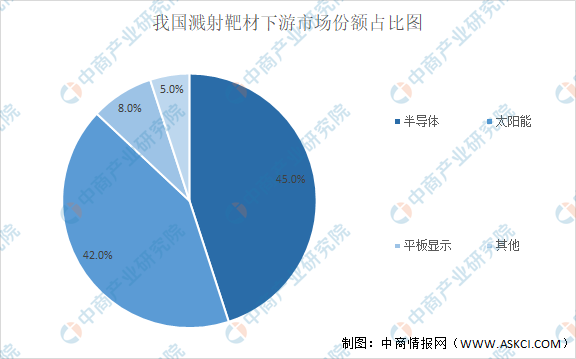

6.溅射靶材

溅射靶材主要应用于超大规模集成电路芯片、液晶面板、薄膜太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料靶材市场最大的下游应用是包括半导体、液晶面板等在内的电子行业。

数据来源:中商产业研究院整理

7.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

半导体材料是半导体产业链上游中的重要组成部分,在集成电路、分立器件等半导体产品生产制造中起到关键性的作用。

1.半导体市场规模

根据中国半导体业协会统计,中国集成电路产业继续保持2位数增长,2020年1-9月中国集成电路产业销售额为5905.8亿元,同比增长16.9%。其中,设计业同比增长24.1%,销售额2634.2亿元,仍是三业增速最快的产业;制造业同比增长18.2%,销售额为1560.6亿元;封装测试业同比增长6.5%,销售额1711亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

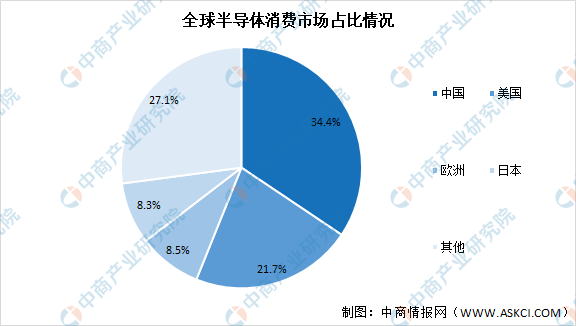

数据显示,2019年全球半导体市场将下降3.0%,至4545亿美元。美国,欧洲和亚太地区应用规模经过连续两年的强劲增长后将出现负增长。2020年全球半导体市场市场规模达到4400亿美元,同比增长6.8%。从区域结构来看,中国已经连续多年成为全球最大的半导体消费市场,市场占比达到34.4%。美国、欧洲、日本和其他市场的份额分别为21.7%、8.5%、8.3%和27.1%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.集成电路

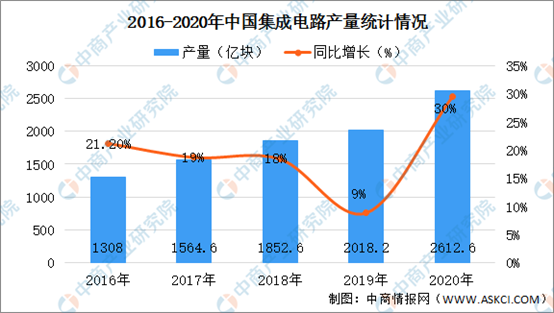

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一。据中商产业研究院整理数据显示:2016-2020年,我国集成电路产量逐年增加,2020年全国集成电路产量达到2612.6亿块,同比增长29.5%,产量创下新高。

数据来源:中商产业研究院整理

3.分立器件

半导体分立器件,泛指半导体晶体二极管、半导体三极管简称三极管、三极管及半导体特殊器件。数据显示,2019年中国半导体分立器件(该分类还包含光电器件、传感器)的销售收入为2851.8亿元,同比增长5%。据中商产业研究院预测,2021年中国半导体分立器件市场规模将达3228.7亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国半导体材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。