全国各省市医疗机器人产业“十四五”发展思路汇总分析(图)

中商产业研究院 2021-06-03 15:29

中商情报网讯:医疗机器人可从源头切断传染源与医护人员的接触,从而避免交叉感染,因此,在医疗机器人在新冠疫情中大显身手,受到了广泛关注。后疫情时代,国家层面要求补齐医疗短板,医疗机器人产业迎来发展良机。此外,十四五规划纲要提出,推动机器人、医疗设备等产业创新发展,将推动医疗机器人产业发展。

一、医疗机器人产业发展现状分析

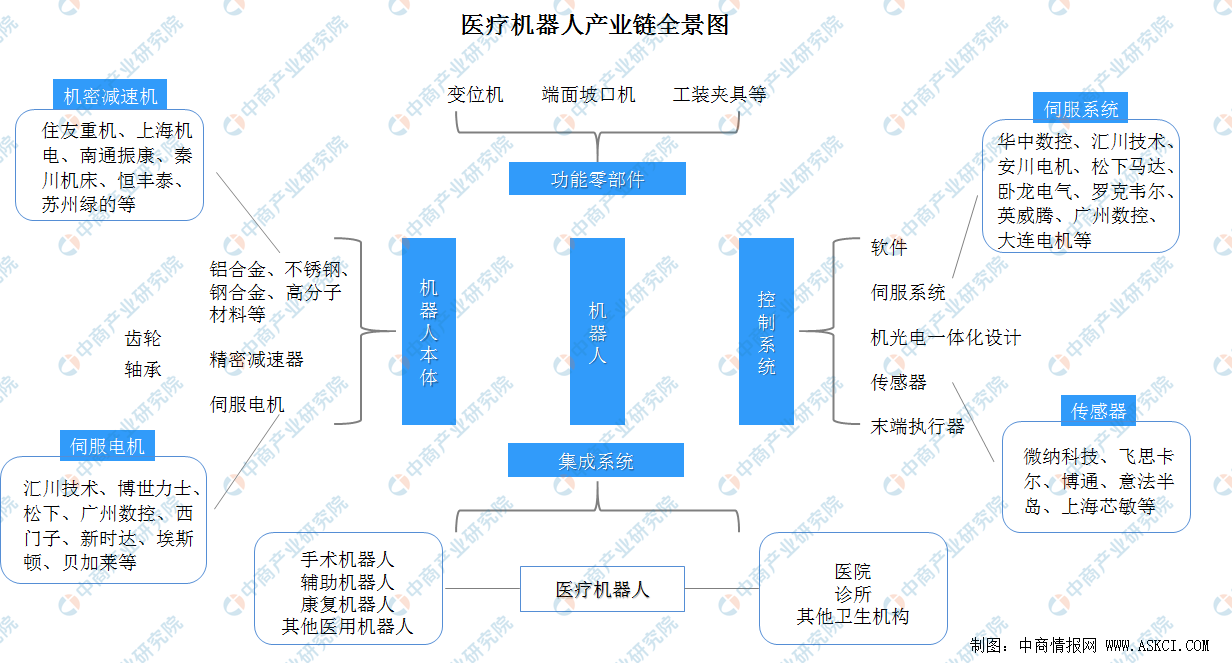

1、医疗机器人产业链完善

医疗机器人属于服务机器人中的特种服务机器人分类,是指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,它能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。

医疗机器人由机器人本体、集成系统、控制系统、功能零部件组成,产业链完善。医疗机器人可细分为手术机器人、辅助机器人、康复机器人、其他医用机器人。

资料来源:中商产业研究院整理

2、政策支持医疗机器人产业发展

自2016年以来,国家相继发布一系列重要政策文件以推动中国制造的转型升级,医疗领域作为重要的民生领域,对医疗机器人研发生产的支持也一直是各大政策文件关注的重点。随着利好政策的不断出台,我国医疗机器人产业正进入飞速发展阶段。

资料来源:中商产业研究院整理

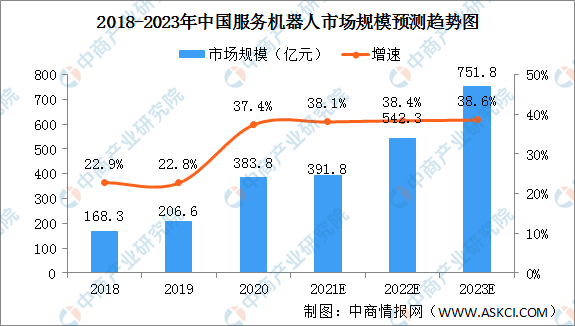

3、医疗机器人市场占比将提高

医疗机器人属于服务机器人中的特种服务机器人分类。经过多年发展,目前中国已经实现了服务机器人全产业链的布局,并已拥有了完整的产业生态体系。虽然我国在服务机器人领域的研发水平与推广应用整体与欧美日有一定的差距,但是得益于我国服务机器人的市场需求快速增长,我国服务机器人具有很大的市场潜力和发展机遇。

2020年我国服务机器人市场规模383.8亿元,同比增长37.4%。赛迪顾问预测,我国的服务机器人市场规模在2023年有望达到751.8亿元。

数据来源:赛迪顾问、中商情报研究院整理

赛迪顾问分析,2020年的新冠肺炎疫情使国人意识到无接触服务的重要性,也为服务机器人在医疗赛道提供了机遇。此外由于医疗机器人和特种机器人等对人工智能技术以及人机交互技术要求比较高,早期这种技术不太成熟,未来随着技术升级,医疗机器人市场化进程也会加快。赛迪顾问预测医疗机器人市场占比将提高。

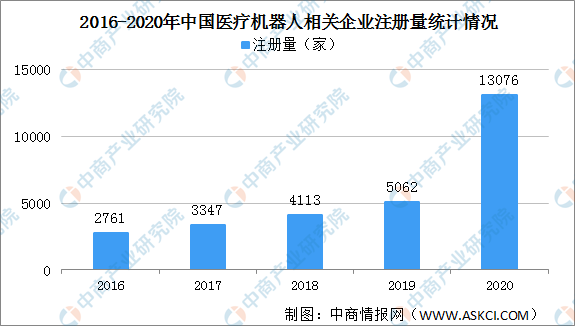

4、医疗机器人企业注册量增加

据企查查数据,2016年医疗机器人相关企业仅2761家,2019年注册量突破5000家,2020年受疫情影响,医疗机器人热度暴涨,医疗机器人相关企业注册量同比大增158.3%,增至13076家。

数据来源:企查查、中商产业研究院整理

二、十四五时期各省市医疗机器人产业发展思路分析

我国医疗机器人应用效果良好,不断渗透,医疗机器人在手术机器人、康复机器人的基础上,进一步涌现出物流、配药、采血、胶囊等多种类型的辅助机器人和服务机器人。为推动医疗机器人产业发展,中国十四五规划纲要提出,推动机器人、医药及医疗设备等产业创新发展。完善创新药物、疫苗、医疗器械等快速审评审批机制,加快临床急需和罕见病治疗药品、医疗器械审评审批,促进临床急需境外已上市新药和医疗器械尽快在境内上市。

地方重视医疗器械产业发展,十四五规划多提及医疗机器人。例如,广东十四五规划纲要提出,支持广州、深圳、珠海、佛山、东莞、中山等地开展机器人研发创新和生产,其他各地市积极开展产业配套。重点发展工业机器人、服务机器人、特种机器人、无人机、无人船等产业,集中力量突破减速器、伺服电机和系统、控制器等关键零部件和集成应用技术。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。