“双循环”战略专题:2021年中国工业机器人行业市场现状及发展前景预测分析

中商产业研究院 2021-06-22 13:51

中商情报网讯:工业机器人是智能制造业最具代表性的装备。2010年以来,随着自动化技术的发展以及工业机器人技术的不断创新,工业机器人需求逐渐增加。目前,中国已经建立了全球规模最大、覆盖最广的制造业体系,但高端装备产业国产化、自主化水平较低是制约先进制造业发展的关键因素。在发展双循环的新发展格局下,高端装备自主可控是产业发展的大势所趋,以工业机器人等为代表的高端装备产业将迎战略机遇期。

一、工业机器人“内循环”

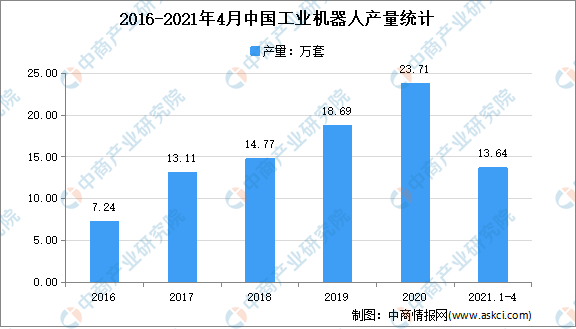

1.工业机器人产量

我国是工业机器人应用第一大国,近年来,我国工业机器人行业迅猛发展,产量持续增长。数据显示,2020年我国工业机器人产量达23.71万套,同比增长19.1%;2021年1-4月我国工业机器人产量达13.64万套,同比增长73.2%。

数据来源:中商产业研究院大数据库

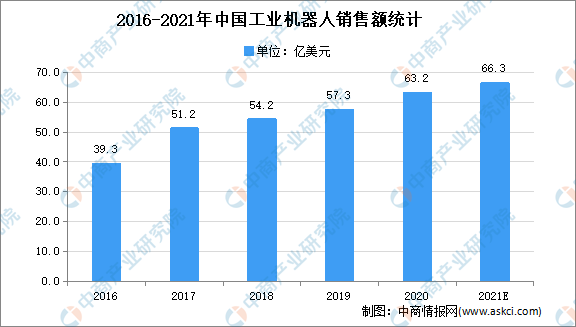

2.工业机器人销售情况

工业机器人较早服务于汽车工业,是目前应用范围最广、应用标准最高、应用成熟度最好的领域。随着信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以3C电子自动化应用较为成熟。金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。

据统计,2019年我国工业机器人市场规模达到57.3亿美元,中商产业研究院预测,2021年我国工业机器人销售额将达66.3亿美元。未来,我国工业机器人销售额也将呈增长趋势。

数据来源:中国电子学会、中商产业研究院整理

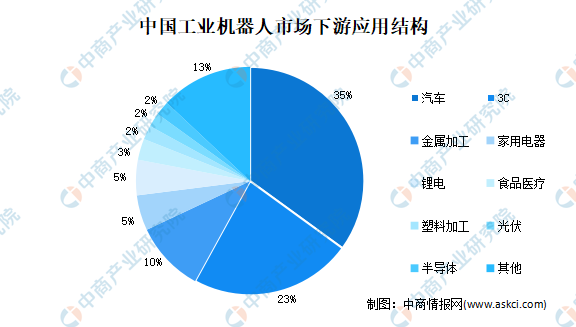

3.工业机器人应用领域

工业机器人的下游应用领域主要包括汽车、通用工业。其中,汽车行业作为自动化应用最早的行业,为工业机器人行业的主要下游市场。目前,汽车行业位居第一应用领域,占比达到35%。不过值得注意的是,除金属加工以外的其他行业占比由27%提升至32%,行业总体容量增长的同时需求分布呈逐渐多元化的趋势。

数据来源:中商产业研究院整理

二、工业机器人“外循环”

自2020年三季度以来,我国外贸已连续三个季度保持同比正增长,我国外贸继续保持去年下半年以来持续向好的势头。随着以国内大循环为主体、国内国际双循环相互促进的新发展格局加快形成,高水平对外开放不断推进,今年我国外贸运行将保持恢复性增长态势。

数据显示,2021年1-3月,工业机器人进口量为28904台,去年同期进口量16787台,同比增加了12117台,涨幅为72.18%;2021年1-3月,工业机器人出口量为5573台,同比增加了2052台,涨幅为58.27%。其中3月份,工业机器人进口数为13634台,与2月相比增加了5994台,涨幅为78.45%。

三、“双循环”下工业机器人行业发展前景

1.政策推动工业机器人升级

近年来,全球化进程出现倒退现象,中美贸易摩擦升级,世界经济低迷不振,2020年新冠肺炎在世界范围内的蔓延更是加剧了国际社会日渐复杂的经济环境。发达国家对中国高新技术的打压,将我国在技术自主创新上存在的短板问题暴露无遗。

2020年9月23日,发改委、工信部、科技部、财政部联合发布《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》,要求加快高端装备制造产业补短板。《意见》表示,重点支持工业机器人、建筑、医疗等特种机器人等高端装备生产,实施智能制造、智能建造试点示范。鼓励龙头企业建设“互联网+”协同制造示范工厂,建立高标准工业互联网平台。在双循环新发展格局下,利好政策的出台,推动了工业机器人等高端装备的生产,带动工业机器人市场,高端装备市场加速升级。

2.高端设备转型升级

制造业体现了一个国家的生产力水平,在国民经济中占有重要份额,中国作为制造业大国,目前,拥有41个工业大类、207个工业中类、666个工业小类,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家。虽然已经建立了全球规模最大、覆盖最广的制造业体系,但先进制造仍然存在规模和技术上的不足,其上游核心的高端装备国产化、自主化水平较低。

在“双循环”新发展思路的指引下,我国将坚持把扩大内需作为战略基点,畅通国民经济循环,打通从生产、分配到流通、消费等诸多环节的堵点。在提升综合国力,推动中国经济发展和民生改善的基础上,推动对外开放,增强民族自信心。深化供给侧结构性改革,在重点产业领域和关键环节改革上实现重大突破。

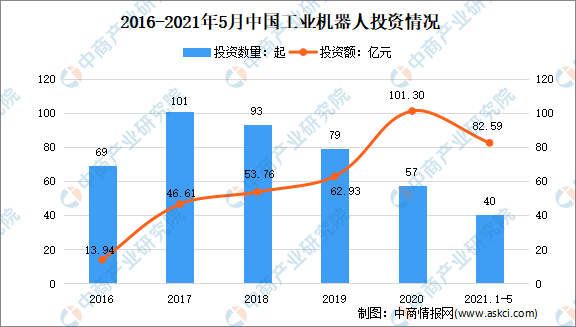

3.投资机遇增加

双循环对金融体系进行结构性调整,大力提高直接融资比重,不仅是新发展格局的需要,也是防范化解金融风险的需要。数据显示,2020年我国工业机器人投融资事件57起,投资额为101.3亿元;2021年1-5月我国工业机器人投融资事件40起,投资额为82.59亿元。

数据来源:IT桔子、中商产业研究院整理

4.迎来新机遇期

中国庞大的制造业体量孕育出全球最大的工业机器人市场,2013年以来,中国始终稳居全球最大工业机器人市场。但我国工业机器人密度仍低于其他制造强国。汽车行业仍是国内最主要下游,随着中国制造转型升级,未来3C、半导体、新能源、物流仓储等领域将呈现较快增长,推动需求多元化和市场扩容。

在双循环格局的推动下,未来,工业机器人行业在新一轮产业机遇期中将会诞生世界级企业,国内外技术差距逐渐缩小,研发体系渐趋完整,关键零部件技术将会突破,市场份额更加集中。

更多资料请参考中商产业研究院发布的《中国工业机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。