高盛预期铜价上涨!2020年中国铜行业发展现状分析(图)

中商产业研究院 2021-10-13 14:52

中商情报网讯:高盛在最新的报告中指出,铜价因库存不足将成为下一个引爆点。“随着铜库存迅速紧缩,全球铜库存可能在年底达到历史最低水平,预计铜市场将出现严重的供需不平衡问题,并将年底铜价预期上调至10500美元/吨。”

铜价走势分析

铜涨价端倪其实已经显现,昨日伦敦金属交易所(LME)铜现货升水涨至高位。此外,全球头号铜矿公司Codelco提出,2022年按较期货溢价/升水128美元的价格向欧洲客户供应铜,上调欧洲铜溢价31%。

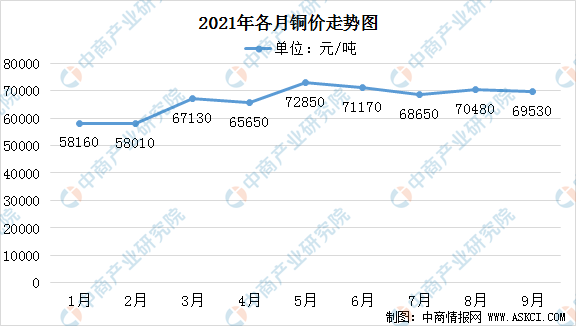

2021年中国铜价从1-5月波动上涨,9月稳定在69530元/吨。

数据来源:中商产业研究院整理

铜市场供需形势分析

高盛认为,铜库存迅速减少,将出现供应短缺问题,加剧铜价上行风险,并从铜矿开采放缓、电力短缺影响冶炼、废铜回收等三方面分析铜市场供应情况。

目前,现货市场铜库存量正在快速下降,过去4个月减少了近40%。全球铜库存可能在年底达到历史低点,若铜价继续保持在低位,预计2022年第二季度铜库存将耗尽。库存下降的同时,加之期货合约交割的需要,铜供给进一步减少,最终会使铜价上涨。

以下三方面因素会影响铜现货供给

1.电力短缺加剧了铜资源短缺

电力短缺影响金属冶炼等厂商,进而影响铜生产,造成供应短缺问题。首先,煤炭供应和铜库存的急剧下降之间存在很强的正相关关系。能源消费数据显示,冶炼行业受到的冲击远比下游制造业受到的影响更为严重。

中国铜市场存在一些季节性因素,四季度的需求通常会大于供应。在2015年到2019年期间,第四季度的需求环比增长了16%,而产能只增加了9%。

2.从铜回收市场来看,废铜回收并不能缓解短期内的供应问题

废铜回收占全球精炼铜产量的20%和半成品铜消费量的近30%,是影响铜市场短周期的重要影响因素。在今年年初废铜供应强劲增长,而后突然收紧。下半年废铜供应一直呈减少趋势,从第一季度末的峰值到现在同比收缩近15%,价格和需求因素引发的长期去库存阶段使供应链废铜库存减少。此外,马来西亚关于废铜出口质量规定的把控更严格,限制了废铜供应。

3.铜矿开采进入多季度停滞阶段

2020年第一季度新冠疫情爆发,铜矿开采量大幅削减。自去年第三季度,开采量趋于平稳,在去年12月份达到峰值。今年以来,开采量连续小幅下降。高盛预计,今年下半年全球矿产供应增长将放缓,直到2022年下半年才会有所回升。

2021年铜市场分析

1.铜矿

铜矿石是含有铜单质或铜化合物且具有经济利用价值的矿物集合体,是铜金属冶炼领域的原材料。

2020年全球铜矿产量2000万吨,同比2019年下滑1.8%,产量下降主要原因是疫情导致矿山主产区的生产运输受到影响。据统计,全球铜矿产量分布为,美洲占比56%,亚洲占比20%,非洲占比11%,欧洲占比9%,大洋洲占比5%。

数据来源:中商产业研究院整理

中国铜矿产量稳定。2018年后中国铜矿产量逐年上升,2020年铜矿产量达到170万吨。中商产业研究院预计2021年中国铜矿产量将达173万吨。

数据来源:美国地质调查局、中商产业研究院整理

2.废铜

作为铜资源供应的另一极,废钢供应的波动影响也不可忽视。废铜供应链主要流向路径为欧美国家出口至东南亚一一东南亚国家拆解——运往中国—一中国冶炼厂回收重复利用。2019年全球废铜供应量为403万吨,中商产业研究院预计2021年全球废铜供应量达395万吨。

数据来源:USGS、ICSG、中商产业研究院整理

3.电解铜

阴极铜一般指电解铜,近年来,中国电解铜产量持续走高,2020年中国电解铜产量1002.5万吨,同比增长2.5%。2021年1-8月,中国电解铜产量686.7万吨,同比增长10.6%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国铜加工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。