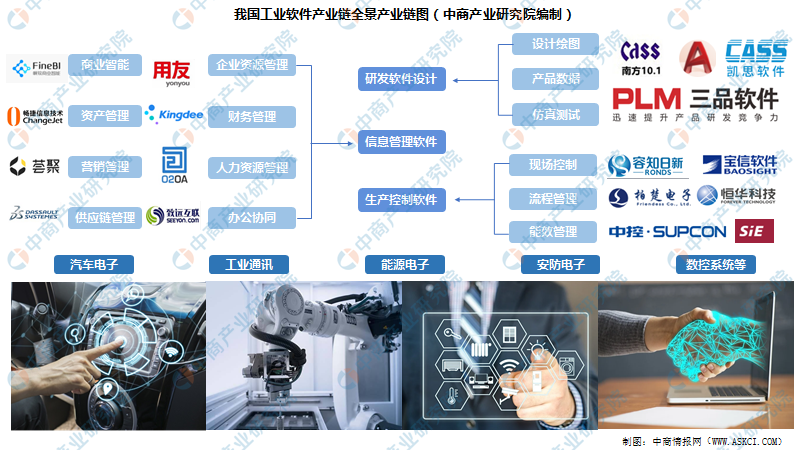

2022年中国工业软件产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-01-12 18:02

中商情报网讯:工业软件是指在工业领域里应用的软件,为提高工业研发设计、业务管理、生产调度和过程控制水平的相关软件与系统,一般按照应用分为研发设计类、生产控制类和信息管理类三大类别。

一、工业软件产业链全景图

根据工业软件应用领域的不同,可分为汽车电子、工业通讯、能源电和安防电子等。

资料来源:中商产业研究院整理

二、工业软件市场规模

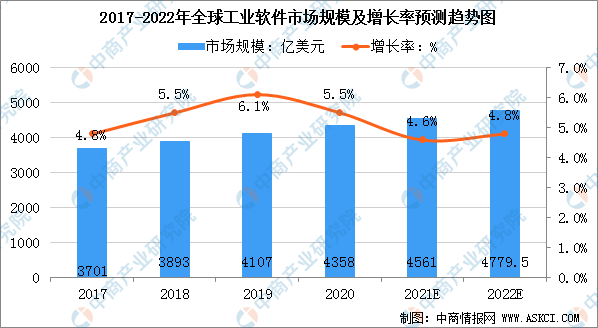

1.市场规模

近年来,工业软件行业发展稳定向前。2019年全球工业软件市场规模达到4107亿美元,近三年同比增长率均在5%以上。中商产业研究院预计2022年全球工业软件的市场规模逼近4800亿美元。

数据来源:中国工业技术软件化产业联盟、中商产业研究院整理

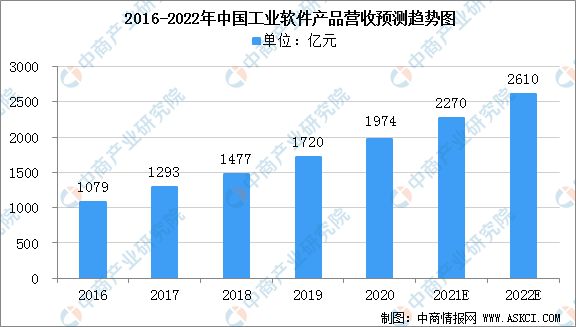

近年我国工业软件市场保持高速发展。截至2020年度,我国工业软件产品营收已达到1974亿元,同比增长14.8%,近三年年均复合增长率为15.6%,增速远高于国际平均水平。中商产业研究院预计2022年中国工业软件产品营收将达2610亿元。

数据来源:工信部、中商产业研究院整理

2.中国工业软件市场发展现状

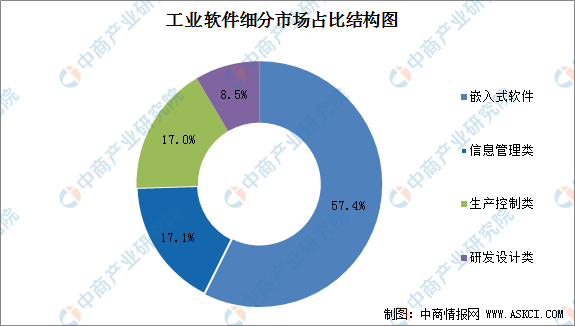

工业软件行业定义及分类指出,工业软件大体上分为两种类型:嵌入式软件和非嵌入式软件。嵌入式软件就是嵌入在硬件中的操作系统和开发工具软件,它在产业中的关联关系体现为:芯片设计制造→嵌入式系统软件→嵌入式电子设备开发、制造。非嵌入式软件是指用于执行独立功能的专用计算机系统。目前,我国的工业软件中的嵌入式软件市场份额最大,占比超50%。

数据来源:中商产业研究院整理

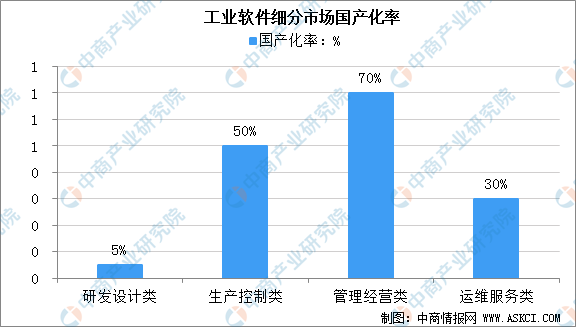

我国工业软件相较发达工业国家来说起步较晚,在多个领域信息化程度低,国产化程度低,技术与国外厂商存在差距,中高端市场占有率低。目前,管理经营类的工业软件7成实现国产化,研发设计类工业软件国产化率较低,仅为5%,尚有95%的国产替代空间。

数据来源:中国工业技术软件化产业联盟、中商产业研究院整理

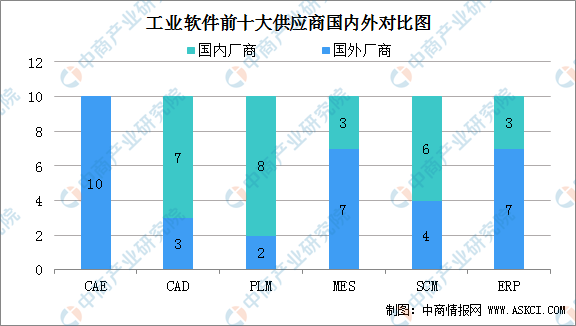

目前,我国工业软件不同细分类型特征各异,研发设计类软件技术差距大;生产制造类,中低端国产化率高,高端可替代空间大;经营管理类,高端可替代空间大。例如,中国CAE前十大供应商都为国外厂商、中国CAD前十大供应商中有7家为本国企业。

数据来源:中国工业技术软件化产业联盟、中商产业研究院整理

三、工业软件重点企业

工业软件在产品设计、成套装备设计、厂房设计、工业系统设计中起着非常重要的作用,可以大大提高设计效率,节约成本,实现可视化管理。目前,国外企业占据了全球工业软件市场的主要地位,2020年全球工业软件市场规模约为4358亿美元,而我国工业软件市场规模占全球比例仅约为6.6%。

工业软件是现代制造业的基础与核心,近年来受到国家政策的鼓励,产业发展迅速,涌现了大量优秀企业。2021年中国工业软件年度企业TOP100中,国电南瑞位居榜首,宝信软件、中望软件排名第二和第三,广联达、中控技术、柏楚电子、华大九天、和利时、神软、用友网络进入前十。

资料来源:中商产业研究院整理

四、工业软件细分市场

1.研发设计类

1)CAD

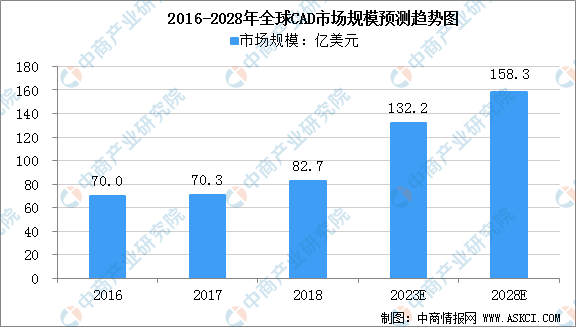

研发设计类软件主要用于产品设计研发阶段,位于制造生产最上游,牵一发而动全身。2018年全球CAD市场规模为82.7亿美元,增速为17.6%;中国CAD软件市场规模约为7.33亿美元,占比8.5%。

数据来源:中商产业研究院整理

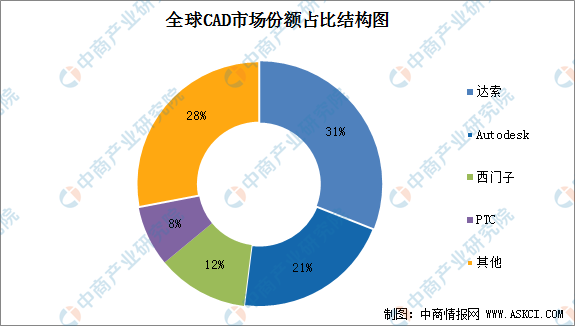

全球CAD市场规模60%由四巨头,法国达索系统公司、美国Autodesk、德国西门子公司和美国参数技术公司四家占领。

数据来源:中商产业研究院整理

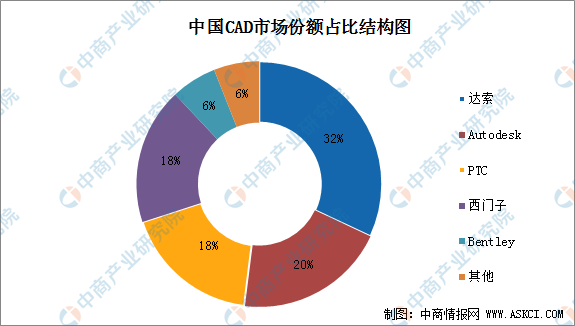

目前,中国CAD市场规模的95%以上的市场被国外软件所占据,厂商主要有法国达索、美国PTC、西门子、美国Autodesk、美国Bentley等,剩下的市场由中望龙腾、山大华天和数码大方等企业瓜分。

数据来源:中商产业研究院整理

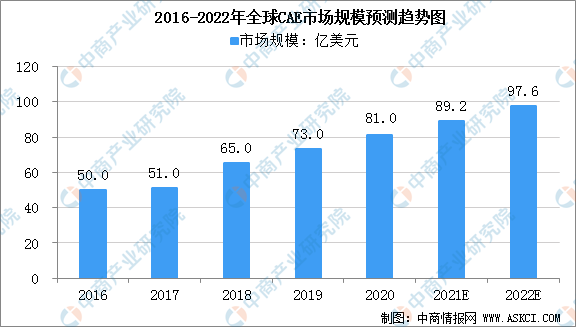

2)CAE

CAE指工程设计中的计算机辅助工程,指用计算机辅助求解分析复杂工程和产品的结构力学性能,以及优化结构性能等,把工程(生产)的各个环节有机地组织起来,其关键就是将有关的信息集成,使其产生并存在于工程(产品)的整个生命周期。2020年全球CAE市场规模达到81亿美元,中商产业研究院预计2022年达到97.6亿美元。

数据来源:Credence Research、中商产业研究院整理

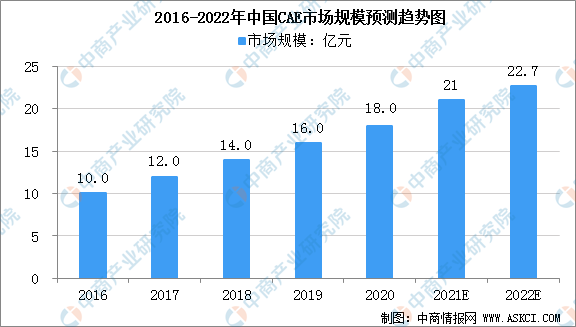

CAD负责设计产品,CAE负责验证产品性能,CAD是CAE的基础。2020年中国CAE市场规模达到18亿元,中商产业研究院预计2021年达到21亿元,年均复合增速为16.2%。

数据来源:中商产业研究院整理

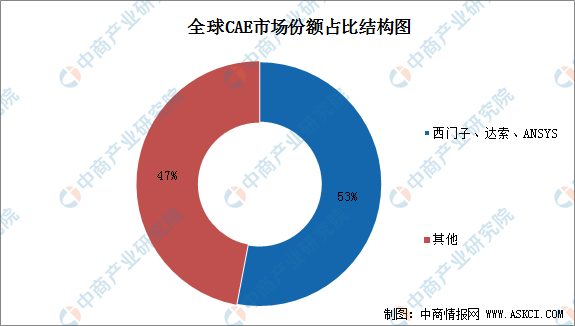

CAE三巨头为ANSYS、达索、西门子,三个企业以53%的市占率主导全球市场。中国CAE市场国产化率不足5%,主要厂商为安世亚太、中望和安怀信。

数据来源:中商产业研究院整理

2.生产控制类

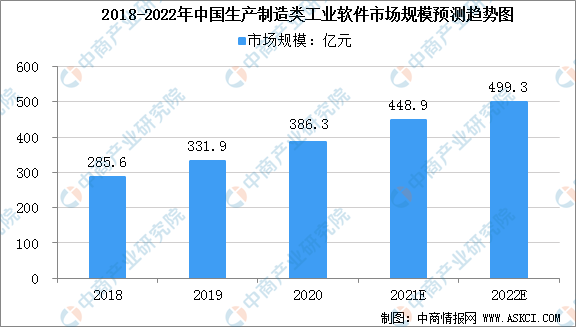

生产制造类软件主要应用于工厂生产制造现场管控。2019年我国生产制造类软件市场规模为331.9亿元,同比增长46.3亿元,增长16.2%。中商产业研究院预计到2022年中国生产制造类工业软件市场规模将达到500亿元左右。

数据来源:中商产业研究院整理

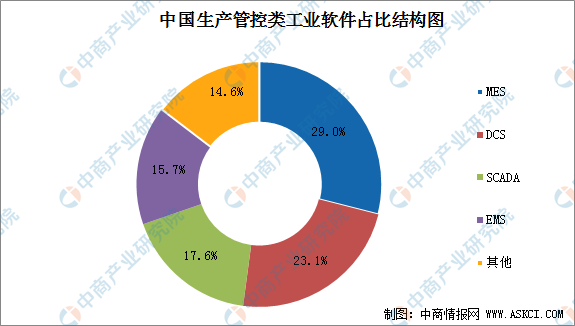

在企业竞争格局方面,海外厂商占据高端市场,国内厂商占据50%的市场份额。中国生产管控类软件在部分领域已经具备一定实力,但高端市场仍由国外厂商占据,细分市场分布均匀。2019年中国生产管控类软件市场占比在15%-30%区间,分布均匀,其中MES占比最高达到29%。

数据来源:中商产业研究院整理

3.经营管理类

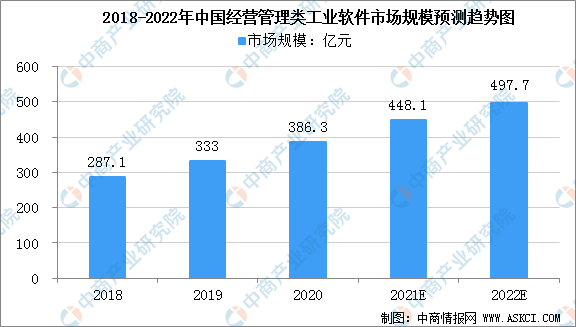

经营管理类软件侧重于工业企业的全生命周期的运营管理。2019年中国管理运营类工业软件市场规模已达333亿元。随着技术不断发展,本土管理运维类工业软件已经出现代表厂商,在中低端市场占有率高,诸如金蝶、用友网络等,这些代表厂商已经具备较大规模和实力。中商产业研究院预计到2022年中国管理运维类工业软件市场规模接近500亿。

数据来源:Credence Research、中商产业研究院整理

五、工业软件应用领域

1.汽车电子

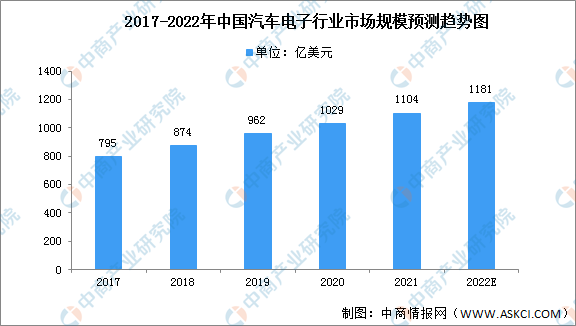

随着汽车智能化和电动化趋势的影响,汽车电子广泛应用于汽车各种领域中。近年来,中国汽车电子市场规模一直保持稳定增长,2019年市场规模达962亿美元,同比增长10.07%,预计2022年将进一步增长至1181亿美元。

数据来源:中商产业研究院整理

2.安防电子

近年伴随国内经济下行的压力,安防成为少数较为景气的行业之一。我国安防行业市场规模从2017年的6016亿元增长至2019年的7562亿元,年均复合增长率达12.01%,预计2022年中国安防市场规模将突破一万亿。

数据来源:中商产业研究院整理

3.数控系统

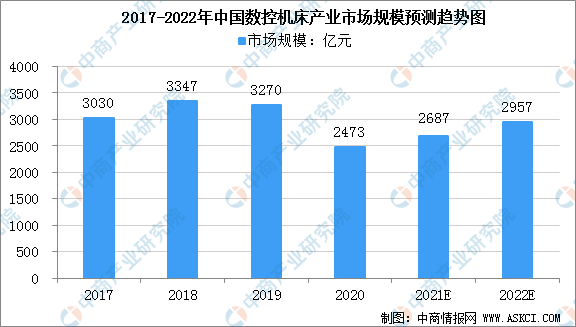

数控机床是装备制造业智能制造的工作母机,是衡量一个国家装备制造业发展水平和产品质量的重要标志。近年来,我国已经连续多年成为世界最大的机床装备生产国、消费国和进口国,产业规模持续扩大。

在国家政策的支持以及国内企业不断追求创新的背景下,中国数控机床行业发展迅速,行业规模不断扩大。2019年,中国数控机床产业规模达3270亿元。由于疫情的影响及能源供应限制,2021年中国数控机床产业市场规模小幅上涨,为2687亿元。中商产业研究院预测,2022年数控机床产业规模将达2957亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国工业软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。