2022年中国预制菜行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-01-14 17:07

中商情报网讯:预制菜简化了繁琐的买菜、洗菜、切菜、烹制步骤,融合了品质、营养与口感,符合健康化的行业发展趋势,既迎合了年轻消费客群的生活方式,更契合了餐饮企业降本提效的强烈诉求,具备广阔的发展前景。

一、预制菜定义

预制菜指的是以农、畜、禽、水产品为原料,配以各类辅料,用现代化标准集中生产,经过分切、搅拌、腌制、成型、调味等环节预加工完成,再采用急速冷冻技术或其他保鲜技术保存的成品或半成品。

预制菜需要专业人员通过食品工业技法,对各类菜品原料进行专业分析,针对食材的不同特点运用不同的制作方法有针对性地研发,严格控制油、盐、糖及各类营养成分的含量与配比,通过中央厨房集中生产,科学包装保持菜品的商业无菌环境;部分菜品需采用急速冷冻技术并在零下18度存储与运输,以及时保障菜品的新鲜度和口感。

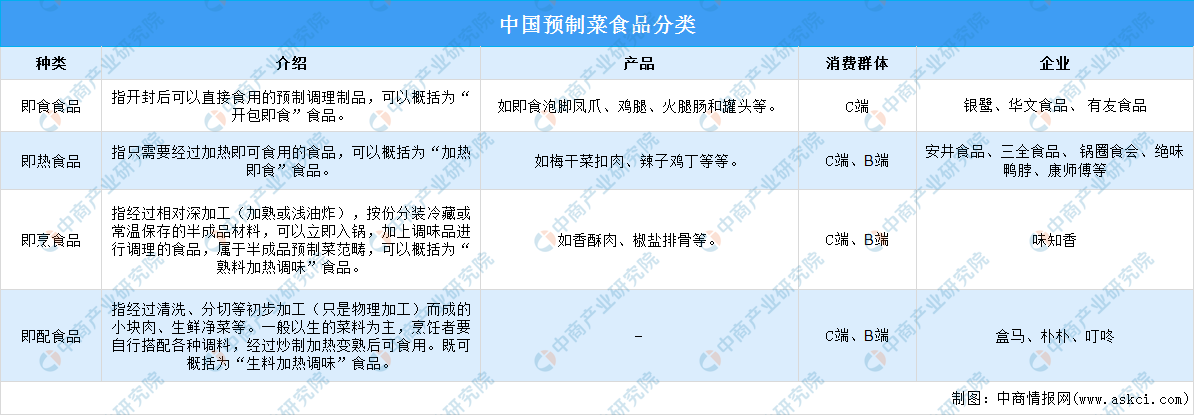

目前,按照食用方式来划分,预制菜可以分为即食食品、即热食品、即烹食品、即配食品。具体类型及相关企业如下:

资料来源:中商产业研究院整理

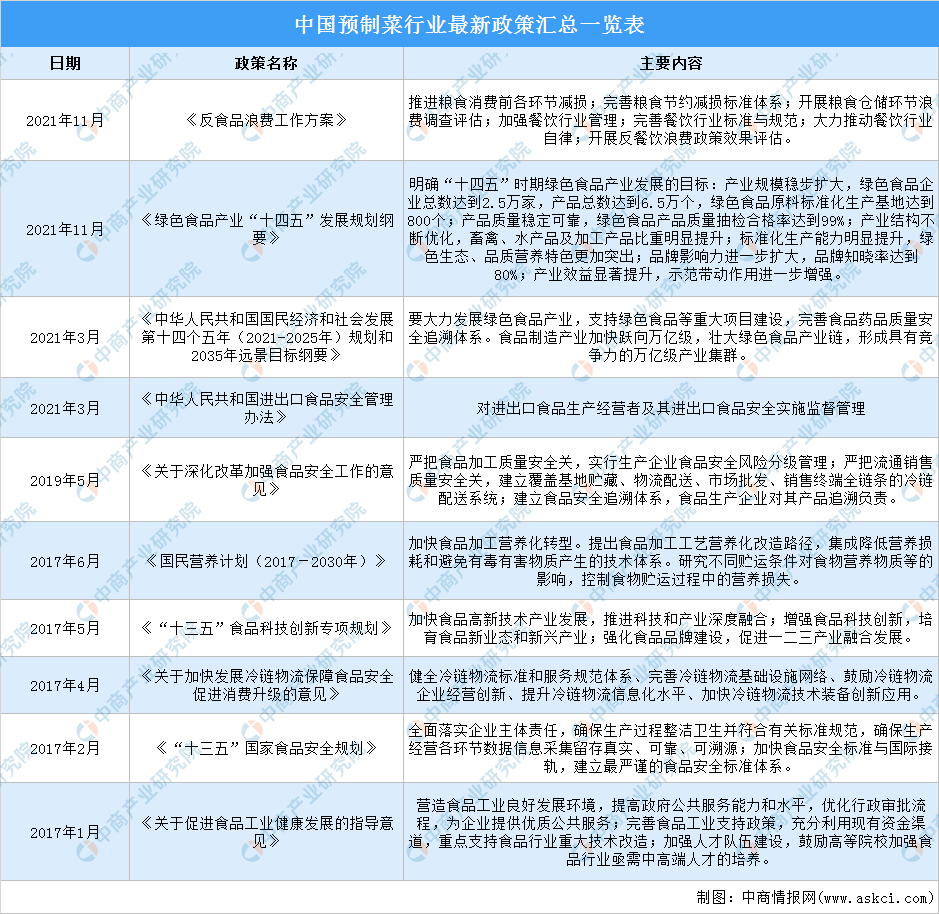

二、预制菜行业相关政策

近年来,为帮助我国预制菜行业的发展,国家相关部门也出台了一系列产业扶持政策。《反食品浪费工作方案》《绿色食品产业“十四五”发展规划纲要》《关于促进食品工业健康发展的指导意见》《国务院办公厅关于加快发展冷链物流保障食品安全促进消费升级的意见》等政策不断推动预制菜行业的发展。具体政策如下:

资料来源:中商产业研究院整理

三、预制菜行业发展现状

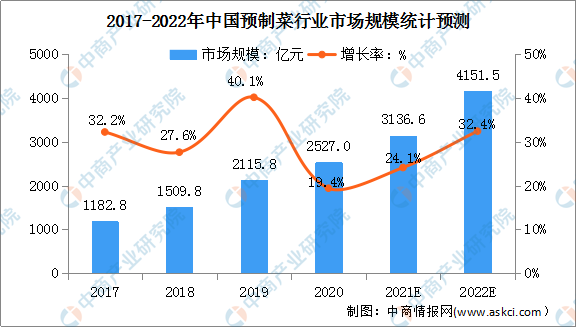

1、预制菜行业市场规模

近年来,由于疫情的影响以及冷链技术水平的逐步完善,预制菜行业在餐饮和居家消费的推动下迎来行业风口。2020年我国预制菜行业市场规模达2527.0亿元,2017-2020年的年均复合增长率为28.8%。预计2022年我国预制菜行业市场规模将进一步达到4151.5亿元,同比增长32.4%。

数据来源:NCBD、中商产业研究院整理

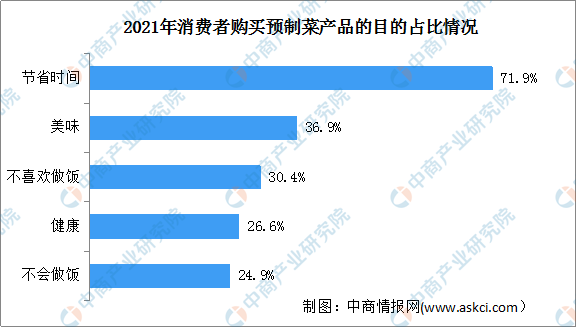

2、预制菜购买目的

消费者购买预制菜,能减少菜品加工程序,方便消费者更快捷地享用美食。数据显示,节省时间是消费者购买预制菜的主要目的,达71.9%,其次是美味和不喜欢做饭,占比分别为36.9%、30.4%。

数据来源:iResearch、中商产业研究院整理

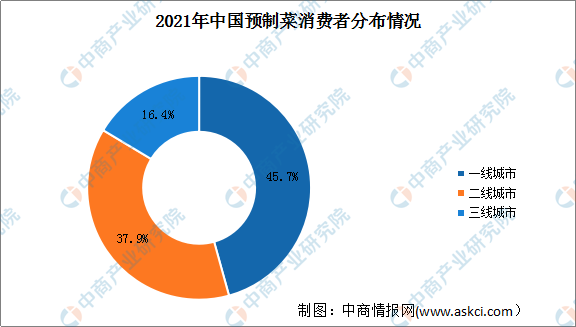

3、预制菜消费市场

目前,预制菜的消费市场主要集中于一二线城市。数据显示,45.7%的预制菜消费者分布于一线城市,37.9%的消费者分布于二线城市,16.4%的消费者分布于三线城市。由此可见,一二线城市的预制菜消费者居多,主要原因是一二线城市消费者忙于工作,无暇做饭,同时又注重格外关注饮食健康,外卖和外出就餐不能满足他们的就餐需求。

资料来源:中商产业研究院整理

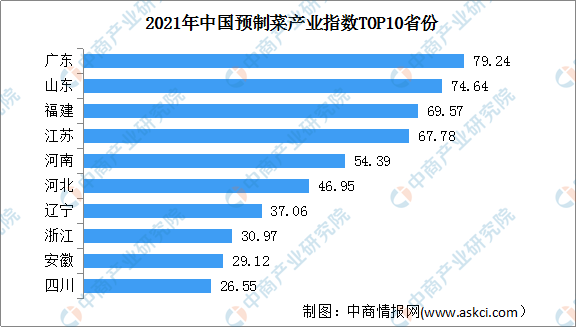

4、预制菜产业指数

依据宏观经济、消费水平、预制菜企业数量与规模、网民关注度以及政策扶持力度等维度,NCBD发布了《2021中国预制菜产业指数省份排行榜》。榜单显示,我国预制菜产业指数排名前十的省份分别为广东、山东、福建、江苏、河南、河北、辽宁、浙江、安徽以及四川。

广东以79.24的产业指数,位居榜首。主要原因是广东对于预制菜的扶持力度较大,启动“双节”营销工作,致力于打造广东预制菜高地,助推广东预制菜走向世界。

数据来源:NCBD、中商产业研究院整理

5、预制菜行业投融资情况

在市场和资本的双轮驱动下,让预制菜的讨论热度在近几年被推上高潮,各大餐企也纷纷推出预制菜产品,不少新兴预制菜品牌已获得多轮融资。据不完全统计,2021年,我国预制菜行业融资事件10余起,融资金额达数十亿元。具体融资情况如下:

资料来源:中商产业研究院整理

四、预制菜行业重点企业

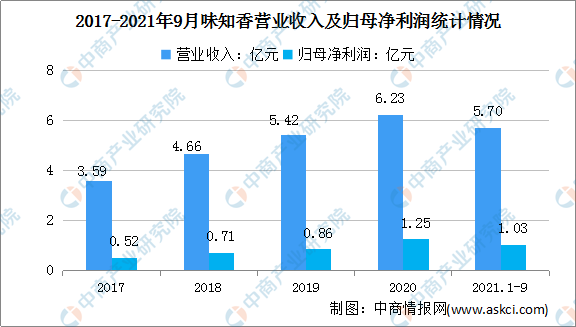

1、味知香

味知香成立于2008年,初期主要以经销方式开展半成品销售业务,业务范围逐步覆盖华东区域,是目前全国半成品菜研发、制造规模较大的企业之一。味知香围绕“味知香”、“馔玉”两大核心品牌建立了多元化产品体系,包括肉禽、水产及其他类上百种菜品。2021年4月,味之香上交所上市,A股预制菜第一股正式诞生。

味知香的主营业务收入可分为肉禽类、水产类和其他类。肉禽类、水产类半成品菜2018-2020年占主营业务收入比均在97%以上,肉禽类当中的牛肉类占比50%左右,为主要收入来源。2018-2020年间,味知香营收为4.66亿元、5.42亿元,6.23亿元,净利润分别达到0.71亿元、0.86亿元、1.25亿元,三年年复合增长率达到34.52%。最新数据显示,2021年前三季度,公司总营收5.70亿元,净利润达1.03亿元。

数据来源:中商产业研究院整理

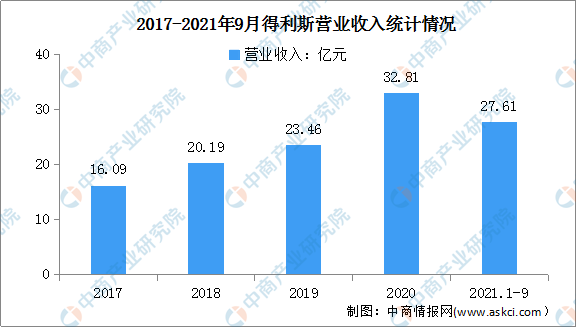

2、得利斯

得利斯是以生猪屠宰、冷却肉、低温肉制品、调理食品加工为主的大型食品专营企业,经营范围包括生产、加工和销售低温肉制品、酱卤肉制品、发酵肉制品及其他肉制品;蛋制品、速冻面米食品、速冻肉制品及其他速冻食品、糕点;饮料、调味料、食用动物油脂、动物副产品、食品机械及配件等。

2020年得利斯实现营业收入32.81亿元,较上年同期增长39.81%;2021年前三季度,得利斯营业总收入27.61亿元,同比增长6.94%;归母净利润4108万元,同比增长53.47%。

数据来源:中商产业研究院整理

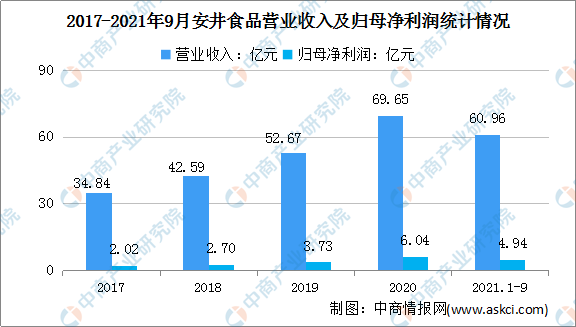

3、安井食品

安井食品成立于2001年,主要从事速冻火锅料制品和速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售,形成了以华东地区为中心、辐射全国的营销网络。目前,公司拥有1033家一级经销商,商超客户主要包括大润发、永辉、沃尔玛、苏果等连锁大卖场,与呷哺呷哺、海底捞、彤德莱、永和大王、杨国福麻辣烫等餐饮客户及良品铺子、瑞松食品、东江清水食品等休闲食品客户建立了合作关系。

此外,公司还拓展了线上业务,通过“旗舰店+自营”模式与天猫、京东、拼多多、每日优鲜、叮咚买菜等平台密切合作,实现销量快速增长。数据显示,公司2020年营业收入69.65亿元,归母净利润6.04亿元。2021年1-9月,安井食品实现总营收60.95亿元,归母净利润4.94亿元。

数据来源:中商产业研究院整理

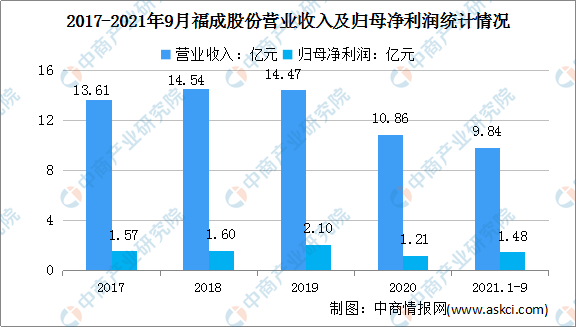

4、福成股份

成立于1998年,公司通过并购增加福成餐饮,形成肉牛养殖+屠宰+食品加工+餐饮一体化的业务,逐渐形成综合性“中央厨房”为主业的经营模式。公司主要产品包括排酸牛肉、中式酱卤制品、西式低温肉制品、调理肉制品、菜肴类肉制品、速冻食品、乳制品及系列代加工产品、餐饮连锁及殡葬服务,年产肉类制品及速食产品20000吨、年产乳类制品20000吨、餐饮门店30余家。

2020年福成股份实现营业收入10.86亿元,较上年同期减少24.92%;实现归属于母公司的净利润1.21亿元,较上年同期减少42.37%。2021年前三季度,福成股份营业总收入9.84亿元,同比增长28.66%;归母净利润1.48亿元,同比增长69.69%。

数据来源:中商产业研究院整理

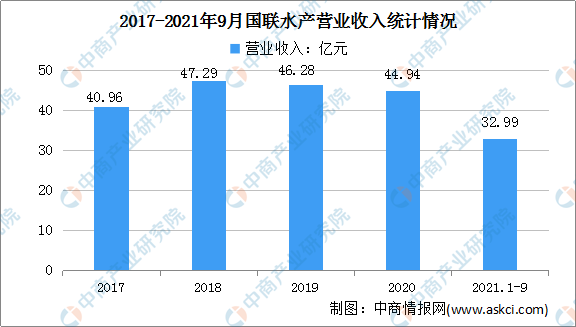

5、国联水产

国联水产创建于2001年,是目前中国大型的水产品食品企业。多年来,专注于水产行业的全产业链发展,以水产食品研制为龙头,现已发展成为集“对虾、罗非鱼、小龙虾、深水网箱”从“育苗养殖——水产饲料——水产科研——食品加工生产——贸易”为一体的全产业链跨国企业集团。公司通过升级自动化智能化加工技术、加大综合水产品类精深加工研发投入,实现水产品从厨房食材到预制菜品工业化量产的转变,并将工厂打造为餐饮企业和家庭的“中央厨房”。同时,深度布局国内餐饮、流通、商超、电商等市场,实现国内市场省域全覆盖,并逐渐下沉到县市级市场。

数据显示,2020年国联水产实现营业收入44.94亿元,较上年同期下降2.89%;2021年前三季度,国联水产营业总收入32.99亿元,同比下降4.83%。

数据来源:中商产业研究院整理

五、预制菜行业发展前景

1、互联网多元化营销助力预制菜快速传播

由于网络营销具有多样化的特点,预制菜企业多以互联网营销为主,通过直播、种草、社群等方式营销传播预制菜产品及品牌信息,消费者通过网络快速触达预制菜产品信息。各大品牌注重快速迭代产品,研发了麻辣小龙虾、惠灵顿牛排等产品,消费者可以在家便可以省时省力地烹饪各地美食。预计随着互联网营销的渗透,互联网多元化营销将加速预制菜的传播,推动预制菜整个行业快速发展。

2、冷链物流配送能力加强带动行业发展

随着电子商务的兴起,我国物流行业得到了飞速发展,部分物流企业开始进入生鲜物流领域,直接促进了我国冷链运输行业发展。在专业物流企业的带动下,低温保鲜技术、车辆设计制造技术、信息化物流配送技术得到了进一步发展,上述技术的运用成本大幅降低。预制菜行业也受益于冷链物流技术的提升,组建自有冷链运输车队、购置信息化物流系统的成本大幅下降。在先进的物流配送体系下,半成品菜企业扩大了配送范围,提升了产品配送效率,保障食品安全的同时扩大市场覆盖面,为行业发展提供了有利的条件。

3、团餐市场需求为预制菜行业注入新活力

2017年团餐市场规模达1.19万亿元,占整体餐饮行业约30%的市场份额,同比增长5%。2020年中国团餐市场份额和市场规模都将再创新高,市场规模接近1.7万亿元。远超餐饮行业整体增速。预计2025年团餐市场规模将突破3万亿。预计在团餐领域,预制菜大有可为,不仅能够解决新品研发,菜品更替,还能够降低生产成本。

更多资料请参考中商产业研究院发布的《中国预制菜行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。