【年度总结】2021年中国水泥行业运行情况总结及2022年行业趋势预测(图)

中商产业研究院 2022-02-24 10:34

中商情报网讯:水泥行业是我国国民经济发展的重要基础原材料产业,其产品广泛应用于土木建筑、水利、国防等工程,为改善民生、促进国家经济建设和国防安全起到了重要作用。2021年水泥行业运行平稳,产量小幅下跌,水泥价格上涨6%,利润下降一成,出口量减少近三成。预计2022年水泥价格保持较强韧性,水泥节能降碳提速。

一、2021年水泥行业运行情况回顾

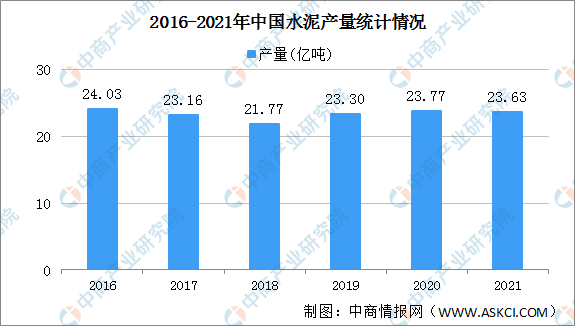

1、水泥产量小幅下跌

中国是水泥生产大国,近年来,水泥产量稳定总体维持在20亿吨以上。2016年水泥产量24.03亿吨,2018年跌至21.77亿吨。2019年基建投资增加,带动水泥需求增长,水泥产量摆脱下滑阴影恢复增长,2021年水泥产量小幅下降,产量23.63亿吨,同比下降1.2%。

数据来源:国家统计局、中商产业研究院整理

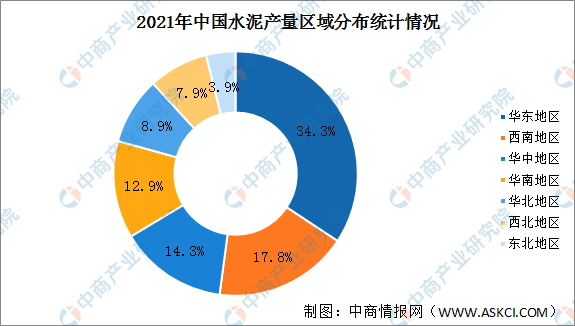

2、华东地区水泥产量占比超三成

中国水泥产量主要集中在华东地区、西南地区、华中地区、华南地区,这四大地区水泥产量占全国的比重为79.3%。2021年华东地区水泥产量最多达21132.19万吨,占全国水泥产量的34.3%。西南地区、华中地区、华南地区水泥产量占比分别为17.8%、14.3%、12.9%。华北地区、西北地区、东北地区水泥产量较小。

数据来源:国家统计局、中商产业研究院整理

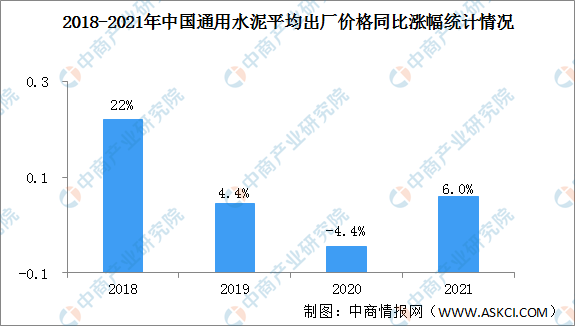

3、水泥价格上涨6%

2021年受能耗双控、煤价上涨等因素影响,水泥价格波动较大。2021年9月以来,水泥价格节节攀升,随后,国家发展改革委、国家能源局等部门接连发文、召开会议稳煤价,水泥价格开始回落。2021年中国水泥平均出厂价格同比上涨6.0%。

数据来源:工信部、中商产业研究院整理

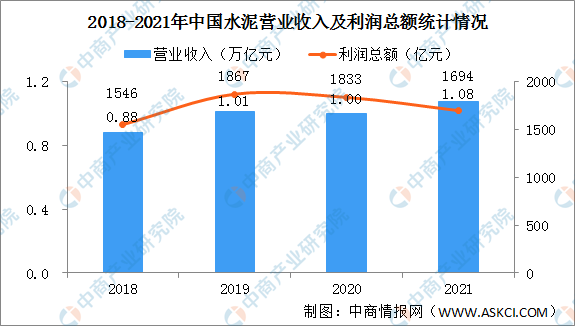

4、水泥利润下降10%

近年来,水泥营业收入稳步增长,2019年突破1万亿,利润总额较为波动,总体保持在1500亿元以上。2021年中国水泥工业规上企业完成营业收入10754亿元,同比增长7.3%。由于水泥价格上涨,水泥行业利润被压缩,2021年水泥行业利润总额1694亿元,同比下降10.0%。

数据来源:工信部、中商产业研究院整理

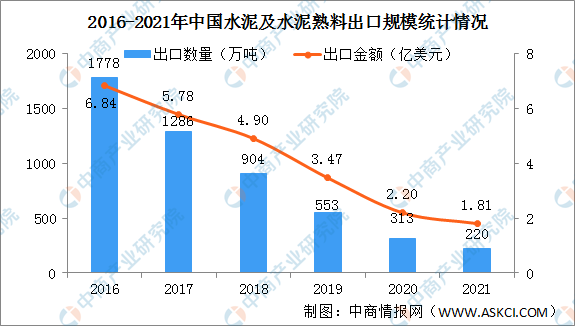

5、水泥出口量减少近三成

近年来,水泥及水泥熟料出口规模持续下降,2018年水泥及水泥熟料出口量跌破1000万吨,2021年水泥及水泥熟料出口量跌至220万吨,同比减少29.6%。出口金额1.81亿美元,同比减少17.7%。

数据来源:海关总署、中商产业研究院整理

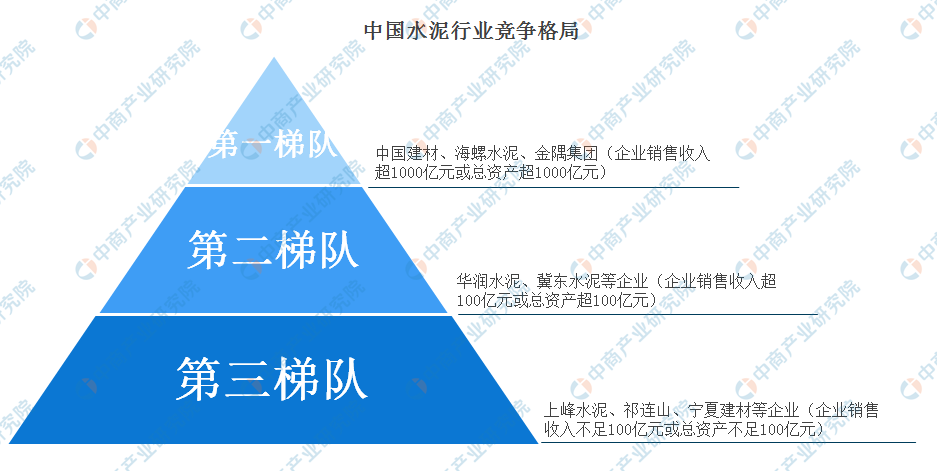

6、水泥行业分为三大梯队

我国水泥企业大致可分为三个梯队,中国建材、海螺水泥、金隅集团组成第一梯队,华润水泥、冀东水泥等企业组成第二梯队,上峰水泥、祁连山、宁夏建材等企业构成第三梯队。

资料来源:中商产业研究院整理

二、2022年水泥行业发展预测

1、水泥价格保持较强韧性

进入2022年,煤炭价格维持高位。需求端方面,预计地产下滑会对水泥需求形成一定拖累,稳增长背景下基建发力可能性较大,但基建项目难以立竿见影,到今年一季度乃至整个上半年,水泥市场需求仍然承压。但是,煤炭、电力等生产成本以及节能降耗等减排成本增加,有望驱动水泥价格中枢上抬,今年上半年价格同比去年将呈上涨趋势,但销量将呈下滑趋势;下半年,基建增长拉动水泥需求释放,销量同比去年更乐观,水泥价格同比去年的高位,预计持平或小幅下降。

2、水泥节能降碳提速

水泥生产过程中需要消耗电、煤炭等能源。我国水泥生产企业数量众多,因不同水泥企业发展阶段不一样,生产能耗水平和碳排放水平差异较大,节能降碳改造升级潜力较大。在“双碳”背景下,我国水泥行业节能降碳势在必行。

近期,国家发改委发布《高耗能行业重点领域节能降碳改造升级实施指南》《水泥行业节能降碳改造升级实施制指南》,要求推广节能技术应用,加强清洁能源原燃料替代,合理降低单位水泥熟料用量,合理压减水泥工厂排放。到2025年,水泥行业能效标杆水平以上的熟料产能比例达到30%,能效基准水平以下熟料产能基本清零,行业节能降碳效果显著,绿色低碳发展能力大幅增强。政策高压下,预计2022年水泥行业节能降碳提速。

更多资料请参考中商产业研究院发布的《中国水泥行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。