2022年中国扫地机器人产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-06-29 16:10

中商情报网讯:扫地机器人,又称自动打扫机、智能吸尘器、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。随着现代人越来越追求更加简单便携的高品质生活,扫地机器人日益受市场欢迎。今年"618"苏宁易购门店扫地机器人销售同比增长165%。京东数据显示,6月17日晚自清洁扫地机器人等趋势类小家电受追捧,10分钟成交额同比去年增长在300%以上。从长远来看,扫地机器人市场潜力大。

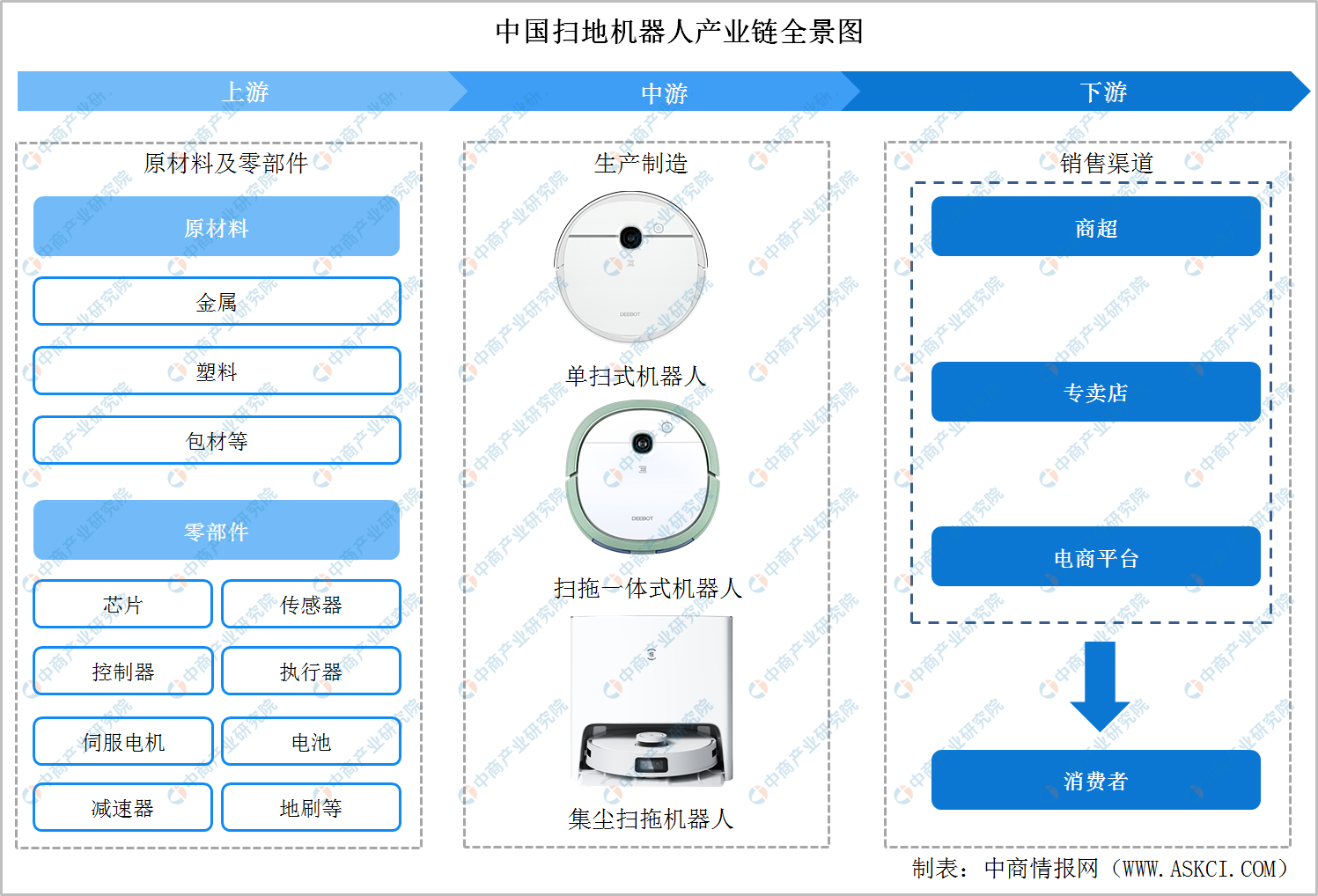

一、产业链

扫地机器人产业链上游原材料及零部件为金属、塑料包材、芯片、传感器、控制器、执行器、伺服电机、电池、减速器、地刷等。扫地机器人产业链中游为扫地机器人生产制造,扫地机器人主要为单扫式机器人、扫拖一体式机器人、集尘扫拖机器人。扫地机器人产业链下游销售渠道为商超、专卖店、电商平台。

资料来源:中商产业研究院整理

二、上游

(一)原材料

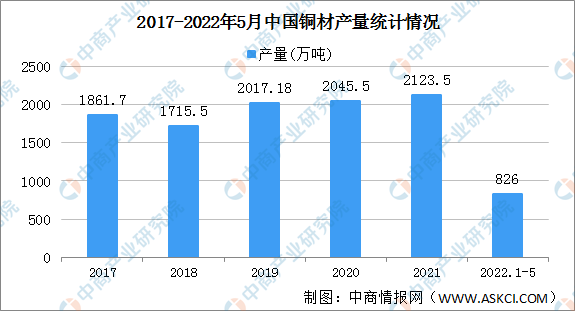

1、铜材

近年来,铜材产量呈现增长的态势。2021年中国铜材产量2123.5万吨。2022年1-5月,中国铜材产量826万吨,同比增长0.1%。

数据来源:中商产业研究院数据库

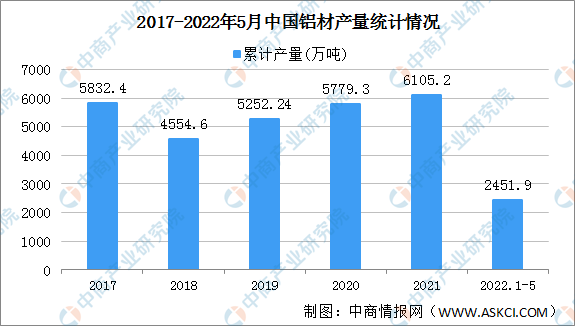

2、铝材

2021年中国铝材产量6105.2万吨,同比增长7.4%。2022年1-5月,中国铝材产量2451.9万吨,同比减少1.7%。

数据来源:中商产业研究院数据库

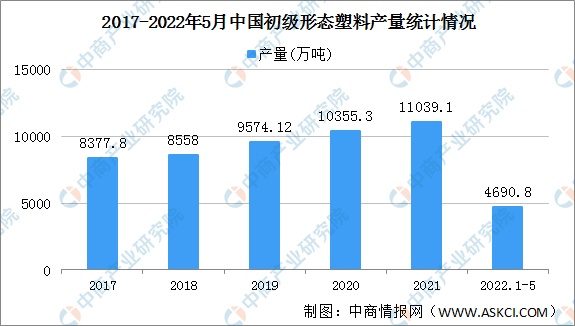

3、塑料

2021年中国初级形态塑料产量11039.1万吨,同比增长5.8%。2022年1-5月,中国初级形态塑料产量4690.8万吨,同比增长1.3%。

数据来源:中商产业研究院数据库

(二)零部件

1、芯片

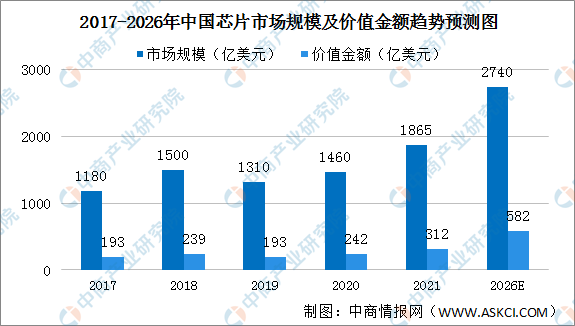

(1)芯片市场规模

2021年国内芯片市场规模约为1865亿美元,而中国大陆生产的芯片仅为312亿美元,自给率约为16.7%左右。预计2026年中国大陆芯片市场规模会达到2740亿美元,中国大陆生产的芯片价值将为582亿美元,占比约为21.2%。

数据来源:ICInsights、中商产业研究院整理

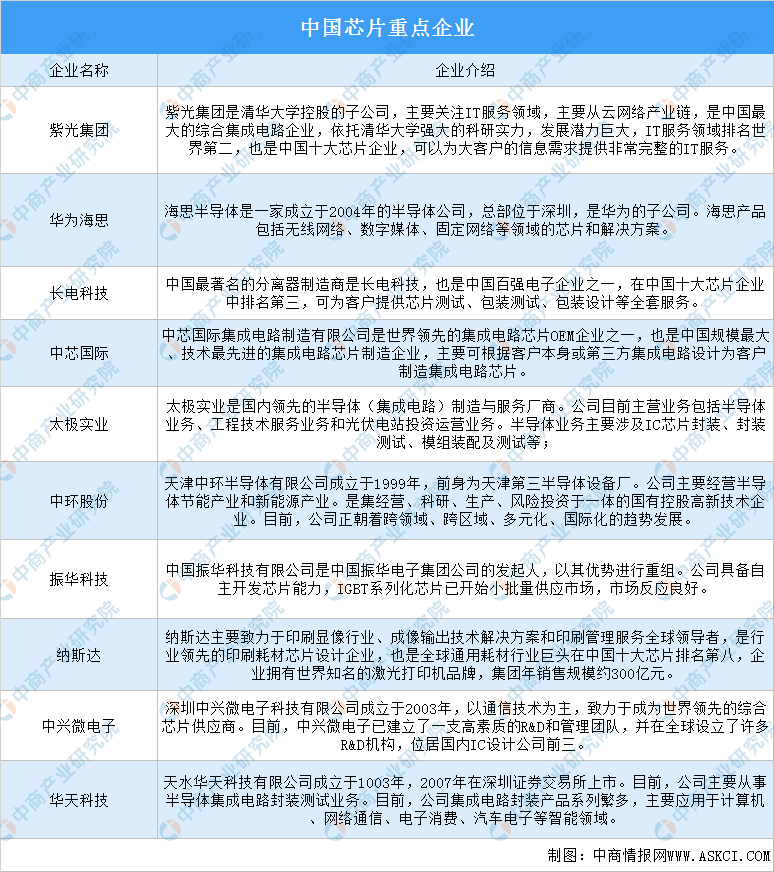

(2)芯片重点企业分析

资料来源:中商产业研究院整理

2、传感器

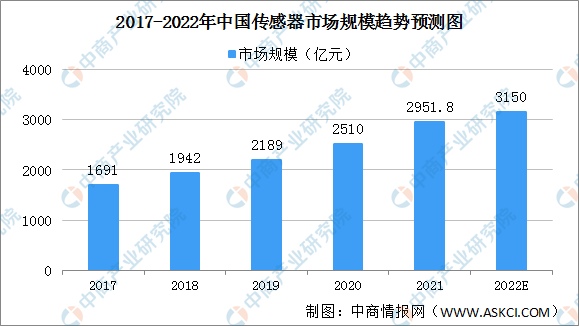

(1)传感器市场规模

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。数据显示,2019年中国传感器市场规模2189亿元,同比增长12.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。2021年我国传感器市场规模达2951.8亿元,2022年中国传感器市场规模将进一步增至3150亿元。

数据来源:中商产业研究院整理

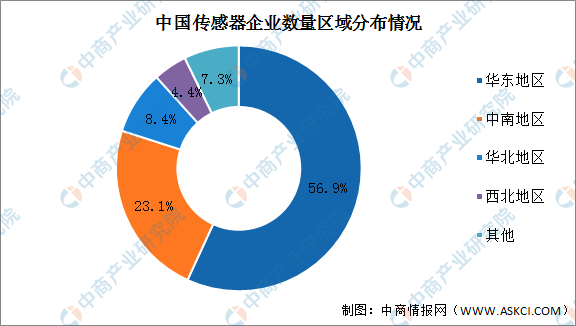

(2)传感器区域分布

中国传感器企业主要分布在华东地区,约占全国企业总数的56.9%,中南地区占23.1%,华北地区占8.4%,西北地区占4.4%。

数据来源:CCID、中商产业研究院整理

(3)传感器竞争格局

伴随着我国信息化的高速发展,近年来我国的传感器行业发展飞快。从竞争格局来看,我国传感器行业TOP5占据了国内传感器市场40%以上的份额,行业竞争格局逐渐成熟。

华工科技传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,是全球有影响力的传感器系统解决方案提供商,具有较强的竞争优势;大立科技是国内少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;歌尔股份目前精密零组件收入规模较大,歌尔传感器涵盖压力传感器、交互类传感器和流体传感器等,广泛应用于各类消费类电子产品,处于行业领先地位,竞争力较强。

资料来源:中商产业研究院整理

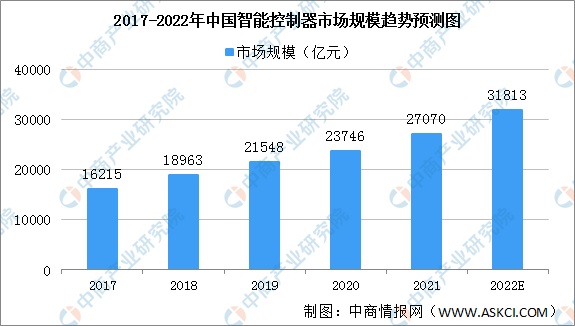

3、控制器

(1)控制器市场规模

控制器可比喻为机器人的“大脑”,负责向机器人发布和传递动作指令,对机器人性能具有决定性影响。近年来,我国智能控制器市场规模不断增长,由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。主要原因是我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移。预计2022年我国智能控制器市场规模将超3万亿元,同比增长17.52%。

数据来源:中商产业研究院整理

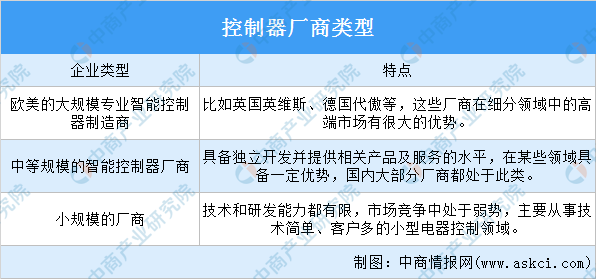

(2)控制器竞争格局

目前智能控制器行业集中度不高,处于充分市场化竞争状态。按照规模和技术研发实力可以将所有厂商分成三类:欧美的大规模专业智能控制器制造商、中等规模的智能控制器厂商、小规模的厂商。大部分厂商采用的是维护核心客户然后兼顾其他客户,这也使得各家的产品核心技术不同,开发的方向和技术也各不相同,行业内不同类型生产企业的利润水平差异也较大。

资料来源:中商产业研究院整理

4、伺服电机

(1)市场规模

近年来,中国伺服电机市场规模一直保持增长趋势,受到下游工业机器人、电子制造设备等产业扩张的影响,伺服电机在新兴产业应用规模也不断增长。2019年中国伺服电机市场规模达142亿元,同比增长6.77%,预计2022年市场规模将增长至181亿元。

数据来源:工控网、中商产业研究院整理

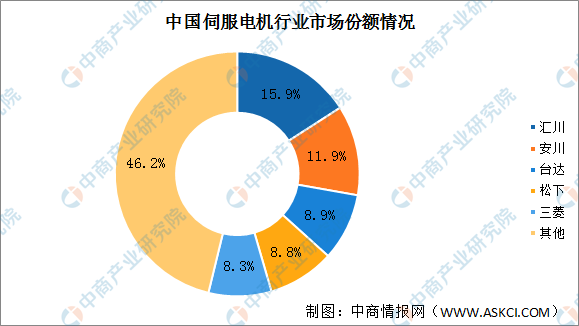

(2)竞争格局

由于我国伺服电机发展起步较晚,伺服电机行业65%左右的份额都是由外资品牌所占据。具体来看,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%,日本安川、台湾台达、日本松下、日本三菱市场份额分别为11.9%、8.9%、8.8%、8.3%。

数据来源:MIRDATABANk、中商产业研究院整理

(3)重点企业分析

资料来源:中商产业研究院整理

三、中游

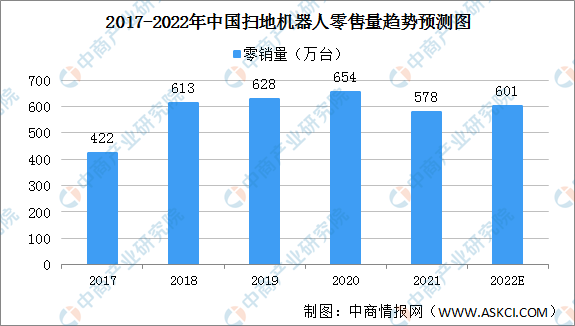

(一)扫地机器人零售量

扫地机器人是清洁赛道第一大细分品类。近年来,我国扫地机器人零售量呈现增长的态势。2017年扫地机器人零售量仅422万台,2020年扫地机器人零售654万台。预计2022年扫地机器人零售量将达601万台。

数据来源:奥维云网、中商产业研究院整理

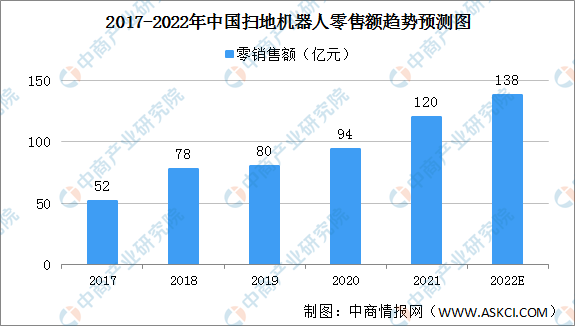

(二)扫地机器人零售额

扫地机器人越来越受市场青睐,扫地机器人零售规模也随着扩大。2017年扫地机器人零售额52亿元,2020年增至94亿元。随着扫地机器人价格上涨,预计2022年扫地机器人零售额将达138亿元。

数据来源:奥维云网、中商产业研究院整理

(三)扫地机器人价格

近年来,中国扫地机器人均价呈明显增长趋势,2021年中国扫地机器人线上销售均价为2395元,同比增长28.83%;2021年我国扫地机器人线下销售均价为2855元,同比增长32.85%。预计2022年扫地机器人线上销售均价将为2658元,线下销售均价将为3184元。

数据来源:中怡康、中商产业研究院整理

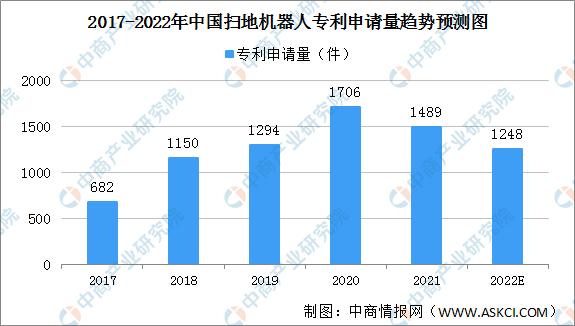

(四)扫地机器人专利申请量

2017-2020年中国扫地机器人专利申请量持续增长,2020年专利申请量达到1706件,2021年有所减少达到1489件。预计2022年扫地机器人专利申请量将超1200件。

数据来源:佰腾网、中商产业研究院整理

(五)扫地机器人市场参与主体

扫地机器人市场上玩家分为三类:以科沃斯、石头为首的行业龙头,以美的、海尔为代表的传统综合家电巨头,以云鲸、追觅等初创公司为代表的后起之秀。

资料来源:商产业研究院整理

(六)企业热力分布图

资料来源:商产业研究院整理

四、下游

(一)销售渠道

目前中国扫地机器人主要销售渠道依旧为线上,扫地机器人线上渠道销售占比约为86%,渠道集中度进一步增强;线下渠道仅有14%。

数据来源:奥维云网、中商产业研究院整理

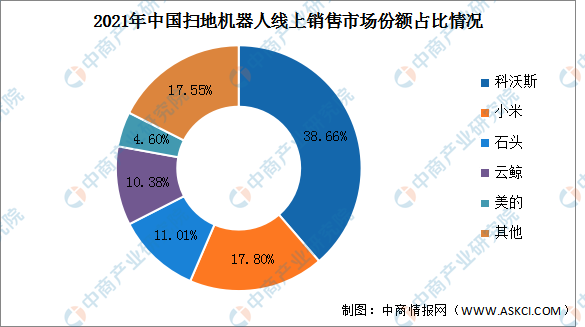

(二)线上

2021年中国扫地机器人线上销售渠道市场份额较为分散。科沃斯作为中国扫地机器人的龙头企业,近年来竞争实力持续增强,2021年科沃斯扫地机器人线上销售站整体的38.66%,排名第一;第二为小米,占比17.8%;第三为石头,占比11.01%;第四为云鲸,占比10.38%;第五为美的,占比4.6%。

数据来源:奥维云网、中商产业研究院整理

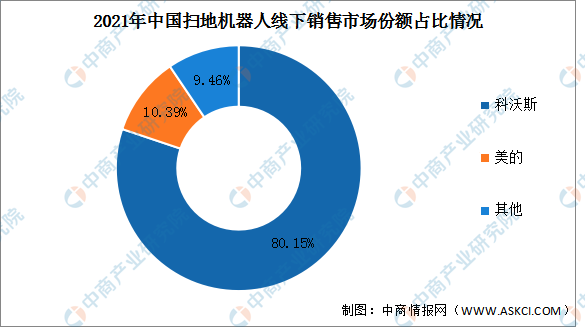

(三)线下

2021年中国扫地机器人线下销售渠道集中度高,科沃斯独占鳌头,市场份额超过80%;线下销售第二名为美的,市场份额约10.39%。

数据来源:奥维云网、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国扫地机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。