2022年8月食糖市场供需及价格走势预测分析:国内外糖价下跌

农业农村部 2022-09-30 09:10

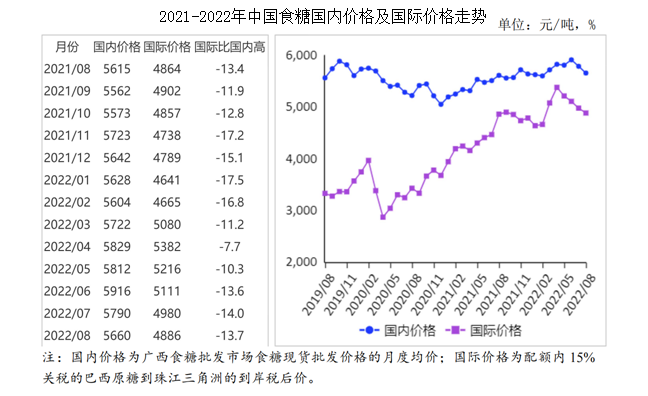

中商情报网讯:2022年8月,国内外糖价下跌。食糖终端消费不旺,进口糖到港节奏加快,国内食糖市场供给总体宽松,预计糖价仍将震荡运行。国际油价大幅下跌,主产国食糖生产进度加快,国际市场供应充足,消费端复苏缓慢,预计后期糖价下行压力加大。

(一)国内糖价小幅下跌

近期虽仍处中秋国庆备货旺季,但现货终端消费成交清淡,整体处于“旺季不旺”态势,国内糖价连续两个月小幅下跌。据中国糖业协会统计,截至7月底,2021/22年制糖期全国累计销售食糖677万吨,比上年同期减少109万吨,累计销糖率70.8%,比上年同期低2.9个百分点。8月份,国内食糖均价每吨5660元,环比跌2.2%,同比涨0.8%。

(二)国际糖价小幅下跌

巴西甘蔗入榨量持续增加、出糖率提高,产糖量和出口量均持续增加,进一步增强国际食糖市场供需宽松的总体预期,导致国际价格继续下跌。8月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅18.07美分,环比跌2.7%,同比跌6.5%。

(三)配额外进口食糖与国内食糖价差略有扩大

由于国内价格下跌幅度略小于国际价格下跌幅度,配额外巴西食糖到岸税后价仍高于国内价格,价差比上月略有扩大。8月份,配额内15%关税的巴西食糖到岸税后价每吨4886元,环比跌1.9%,比国内糖价低774元,价差比上月缩小36元。而进口配额外50%关税的巴西食糖到岸税后价每吨6221元,环比跌1.9%,比国内糖价高561元,价差比上月扩大7元。

(四)进口量额均大幅减少

受国内市场供给总体充足、进口利润减少等影响,全国食糖进口量、额均有所减少。据中国海关统计,7月份,全国进口食糖28万吨,同比减35.2%,进口额1.3亿美元,同比减18.0%;1-7月累计,全国进口食糖204万吨,同比减17.0%,进口额10.0亿美元,同比增13.4%。

(五)全球食糖市场供给整体宽松

据国际糖业组织(ISO)8月31日预计,2022/23年度全球食糖产量将达创纪录的1.82亿吨,比上年同期增4.5%,其中巴西产量预计增至3850万吨,比上年同期增540万吨,增16.3%;预计全球食糖消费量1.76亿吨,比上年同期增0.5%;预计2022/23榨季全球食糖市场供应盈余560万吨,比上年同期增690万吨。

(六)预计国内糖价震荡运行,国际糖价下行压力加大

国内方面:中秋国庆双节临近拉动食糖终端消费,但国内库存充足,“旺季不旺”情形延续;白糖预混粉纳入海关税则管理,可能会降低进口食糖预期,但前期成交进口糖到港节奏加快,国内食糖市场供给形势总体宽松,预计国内糖价将呈震荡运行态势。国际方面:截至8月上半月,2022/23榨季巴西中南部地区累计产糖1862.5万吨,同比减少12.8%,但截至8月第三周,巴西食糖和糖蜜累计出口195万吨,同比高12.3%;2022年俄罗斯甜菜种植面积102.7万公顷,比上年增2.2%,预计产量4326万吨,比上年增约5%。印度放宽食糖出口政策,增加全球食糖市场供给宽松预期。总的看,世界主产国食糖生产进度加快,国际市场供应充足,但消费端受新冠肺炎疫情持续蔓延拖累,加上国际油价大幅下跌等影响,预计后期国际糖价下行压力加大。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。