2024年中国风力发电产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-05-20 09:26

中商情报网讯:随着全球能源危机的加剧和环境保护意识的提高,风电作为一种清洁、可再生的能源,正逐渐成为全球能源结构调整的重要方向,并在全球范围内得到了广泛的应用和快速的增长。展望未来,风电行业有望继续保持增长势头,成为全球能源结构中不可或缺的一部分。

一、产业链

风力发电产业链上游主要包括叶片、塔筒、风电铸件、发电机、主控系统、电缆等原材料及零部件;产业链中游为整机制造,包括陆上风机和海上风机;产业链下游为风电开发建设及运维。

图片来源:中商产业研究院整理

二、上游分析

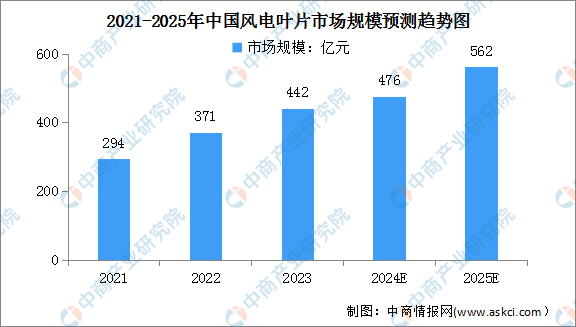

1.风电叶片

叶片是风电最基础的关键零部件之一,是影响风力发电效率的关键因素之一。平价时代机组大型化和零部件大尺寸化是未来风电发展的趋势。中商产业研究院发布的《2024-2029年中国风电叶片行业调研及投资风险研究预测报告》显示,2023年中国风电叶片市场规模约为442亿元。中商产业研究院分析师预测,2025年中国风电叶片市场规模将增长至562亿元。

数据来源:中商产业研究院整理

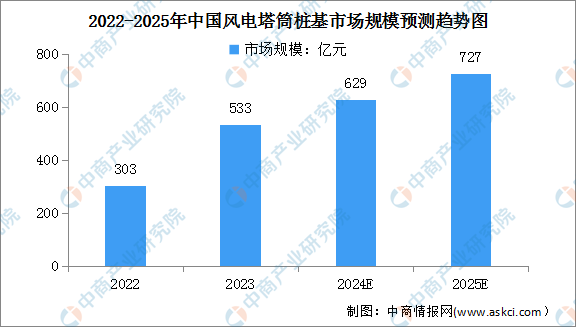

2.塔筒

风机塔筒是风电机组和基础环间的连接构件,传递上部数百吨重的风机重量,是实现风电机组维护、输变电等功能所需重要部件,塔筒在风机零部件总成本中占比最高。中商产业研究院发布的《2024-2029年中国风电塔筒市场前景及投资咨询报告》显示,2022年中国风电塔筒桩基市场规模约为303亿元。自2023年开始,我国塔筒桩基市场规模将进入新的增长周期,预计到2025年市场规模将达到727亿元。

数据来源:中商产业研究院整理

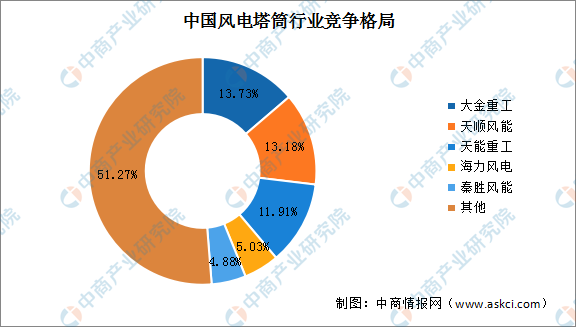

相对于风电产业链中其他环节,传统风机塔筒制造技术难度不高,塔筒行业格局较为分散,龙头企业包括大金重工、天顺风能、天能重工、海力风电、秦胜风能,市场份额分别占比13.73%、13.18%、11.91%、5.03%、4.88%。

数据来源:IRENA、中商产业研究院整理

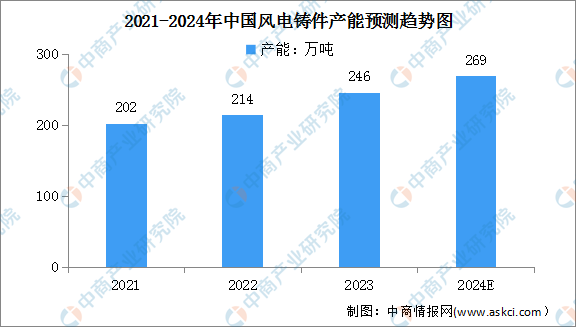

3.风电铸件

风电铸件是风力发电机组中的关键零部件,主要包括轮毂、底座、齿轮箱部件等,约占风机总求本的10%左右,随着风机产业快速发展,风电铸件规模需求稳步向前。中商产业研究院发布的《2024-2029年中国风电铸件行业调研及投资风险研究预测报告》显示,2023年中国风电铸件产能246万吨,同比增长15.0%。中商产业研究院分析师预测,2024年中国风电铸件产能将增长至269万吨。

数据来源:中商产业研究院整理

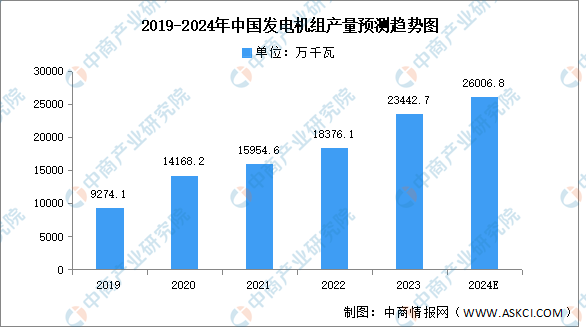

4.发电机组

发电机是指将其他形式的能源转换成电能的机械设备,在风力发电中,它是将风能转换为电能的关键组件。中商产业研究院发布的《2024-2029全球及中国发电机组行业深度研究报告》显示,2023年中国发电机组产量达23442.7万千瓦,同比增长27.57%。中商产业研究院分析师预测,2024年中国发电机组产量将增长至26006.8万千瓦。

数据来源:中商产业研究院数据库

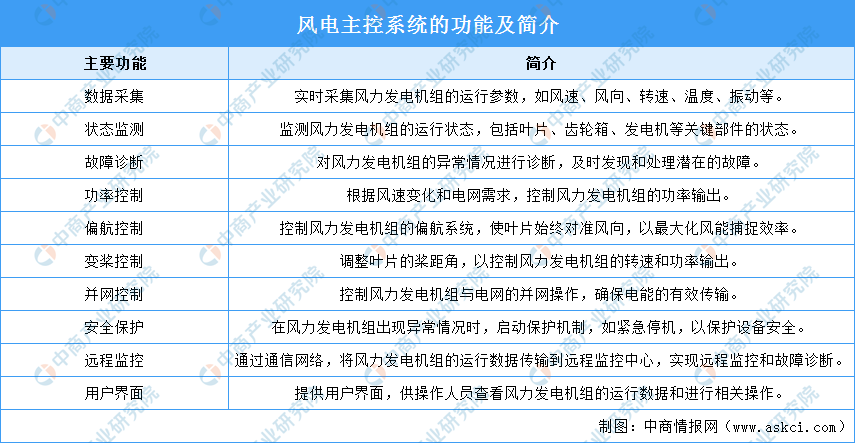

5.主控系统

风电主控系统是风力发电机组的“大脑”,负责监控和控制风力发电机组的运行。主控系统的主要功能包括数据采集、状态监测、故障诊断、功率控制、偏航控制等。

资料来源:中商产业研究院整理

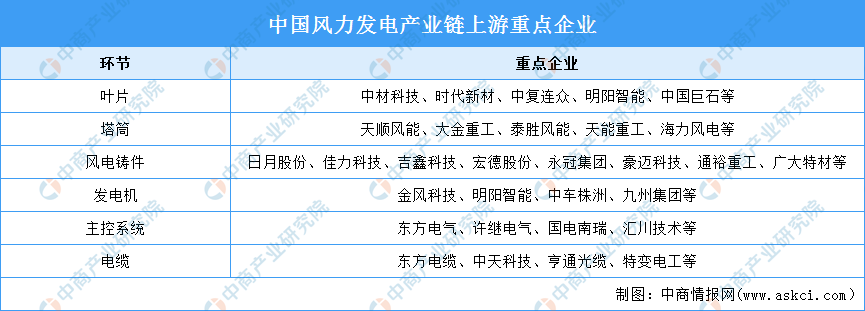

6.上游重点企业

风力发电产业链上游主要包括叶片、塔筒、风电铸件、发电机、主控系统、电缆等。其中,风电叶片领域重点企业包括中材科技、时代新材、中复连众、明阳智能、中国巨石等;塔筒重点企业包括天顺风能、大金重工、泰胜风能、天能重工、海力风电等;风电铸件重点企业包括日月股份、佳力科技、吉鑫科技、宏德股份、永冠集团、豪迈科技、通裕重工、广大特材等。

资料来源:中商产业研究院整理

三、中游分析

1.风力发电装机情况

近几年,随着国家政策对可再生能源发展的大力扶持,风力发电装机容量也呈现平稳增长的态势。中商产业研究院发布的《2024-2029年中国风力发电行业调研及发展趋势前瞻报告》显示,2023年,全国风力发电累计装机容量44134万千瓦,同比增长20.7%。最新数据显示,2024年1-3月,全国风力发电累计装机容量45664万千瓦,同比增长21.5%。

数据来源:国家能源局、中商产业研究院整理

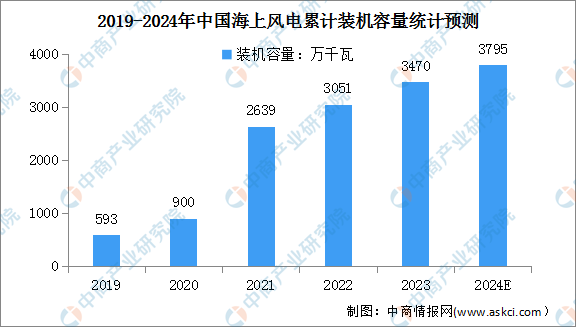

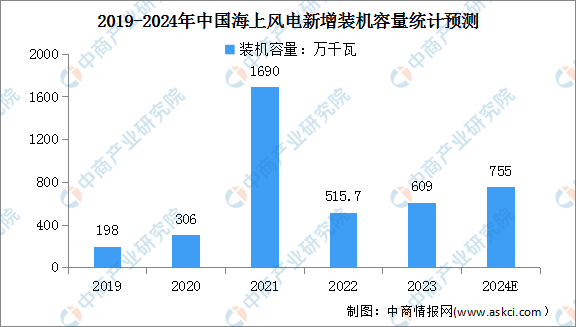

2.海上风电装机情况

近年来,海上风电成本下降、风机大型化等因素驱动装机量持续提升,海上风电迎来快速增长时期。中商产业研究院发布的《2024-2029年中国海上风电行业市场前景预测与发展趋势研究报告》显示,2023年全国海上风电累计装机容量约3470万千瓦,新增装机容量609万千瓦。中商产业研究院分析师预测,2024年全国海上风电累计装机容量将达3795万千瓦,新增装机容量将增至755万千瓦。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

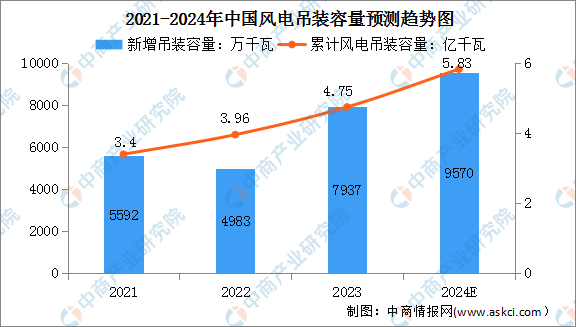

3.风电吊装容量

风电吊装容量是指在一定时期内,风电项目中安装并吊装到位的风力发电机组的总装机容量,反映了风电行业在特定时间内的建设活跃度和扩张速度。中商产业研究院发布的《2024-2029年中国风力发电行业调研及发展趋势前瞻报告》显示,2023年,全国(除港、澳、台地区外)风电吊装新增装机14187台,新增吊装容量7937万千瓦,同比增长59.3%。截至2023年底,全国累计风电吊装装机超过19.5万台,累计吊装容量达4.75亿千瓦,同比增长20%。中商产业研究院分析师预测,2024年全国累计风电吊装容量将超5亿千瓦。

数据来源:CWEA、中商产业研究院整理

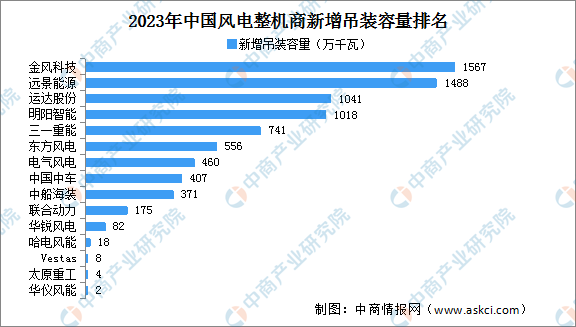

4.风电整机商新增吊装容量情况

截至2023年底,中国风电市场有新增吊装的整机制造企业共15家,新增吊装容量7937万千瓦,前5家市场份额合计为73.8%,前10家市场份额合计为98.6%。其中,金风科技新增吊装容量1567万千瓦,远景能源新增装机容量1488万千瓦,运达股份新增吊装容量1041万千瓦,明阳智能和三一重能新增吊装容量分别为1018万千瓦、741万千瓦。

数据来源:CWEA、中商产业研究院整理

5.风力发电量

近年来,我国风力发电量呈现上升趋势。中商产业研究院发布的《2024-2029年中国风力发电行业调研及发展趋势前瞻报告》显示,2023年全国风力发电量8090亿千瓦时,同比增加12.3%。最新数据显示,2024年1-3月风力发电量2419亿千瓦时,同比增长11.0%。随着国家对新能源的大力支持和技术的不断进步,预计未来风力发电量将继续增长。

数据来源:国家能源局、中商产业研究院整理

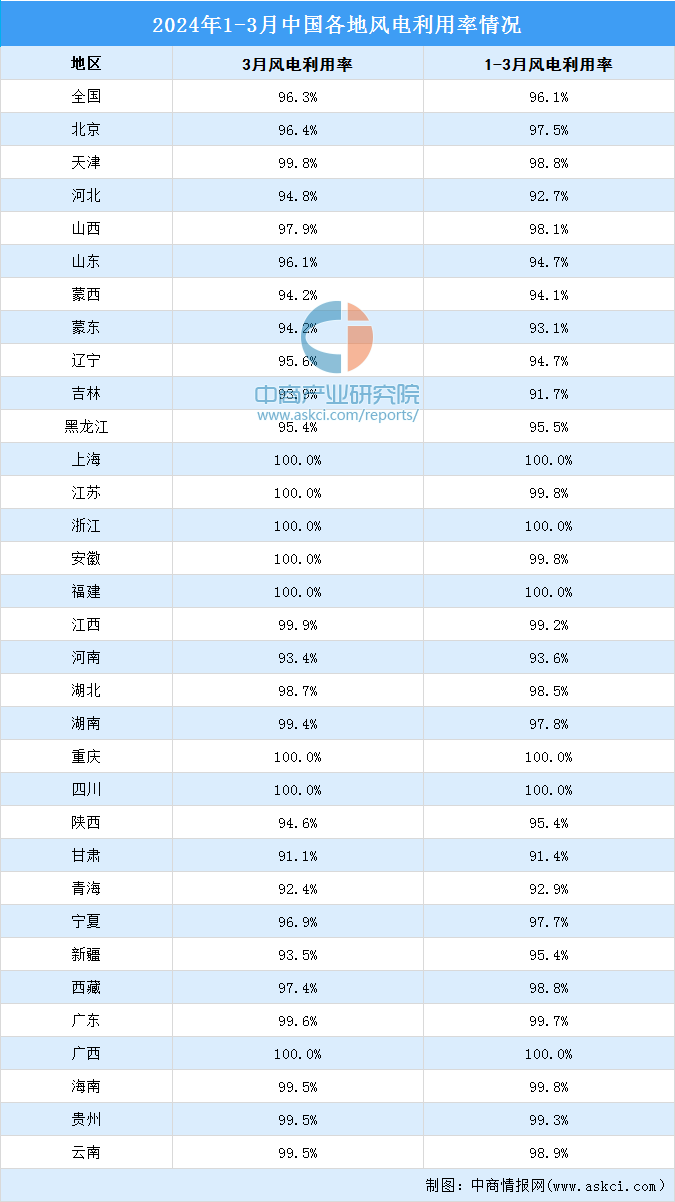

6.风电利用率

风电利用率反映了风电设备的运行效率和风电资源的有效利用情况。全国新能源消纳监测预警中心数据显示,2024年一季度,全国风电利用率达96.1%,上海、浙江、福建等6个省市风电利用率达100%。

数据来源:全国新能源消纳监测预警中心、中商产业研究院整理

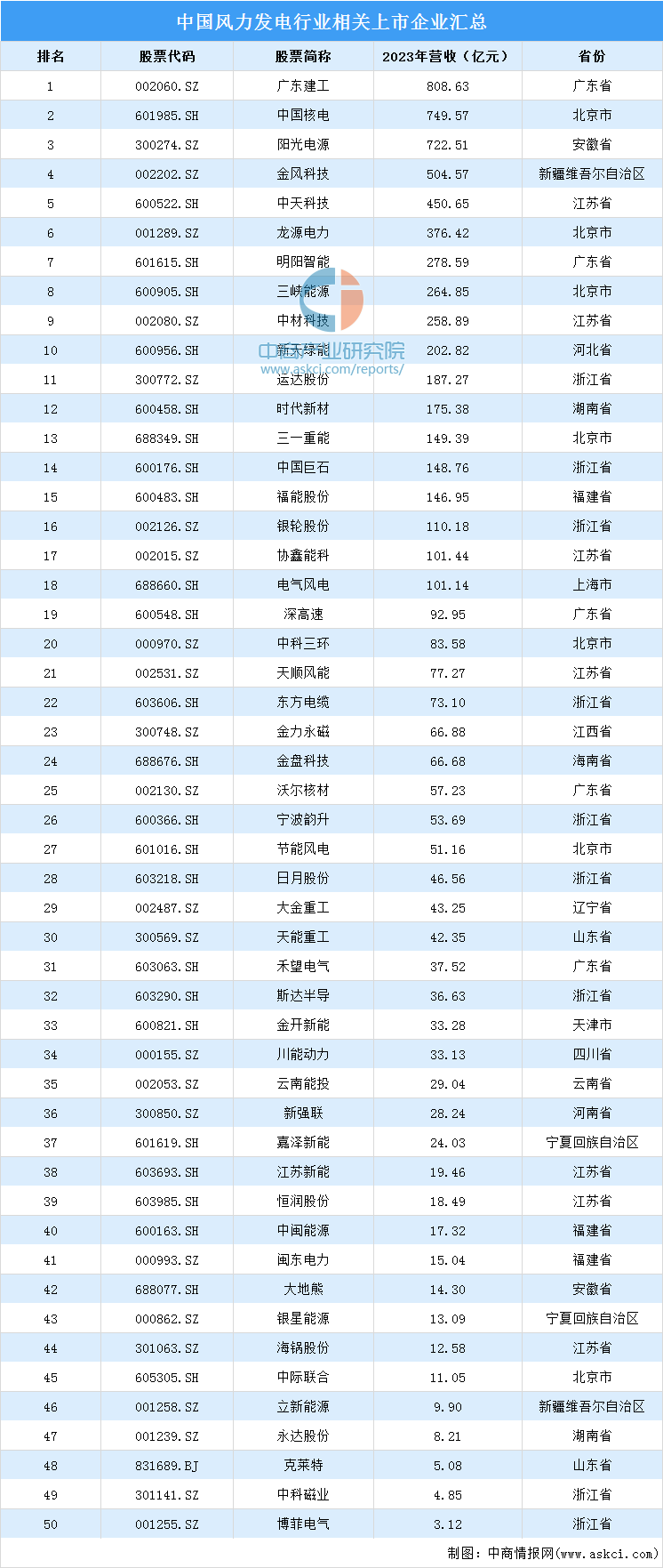

7.重点企业分析

目前,中国风力发电相关上市企业中,江苏省数量最多,达9家。江苏省和北京市均有7家,广东省共5家。

资料来源:中商产业研究院整理

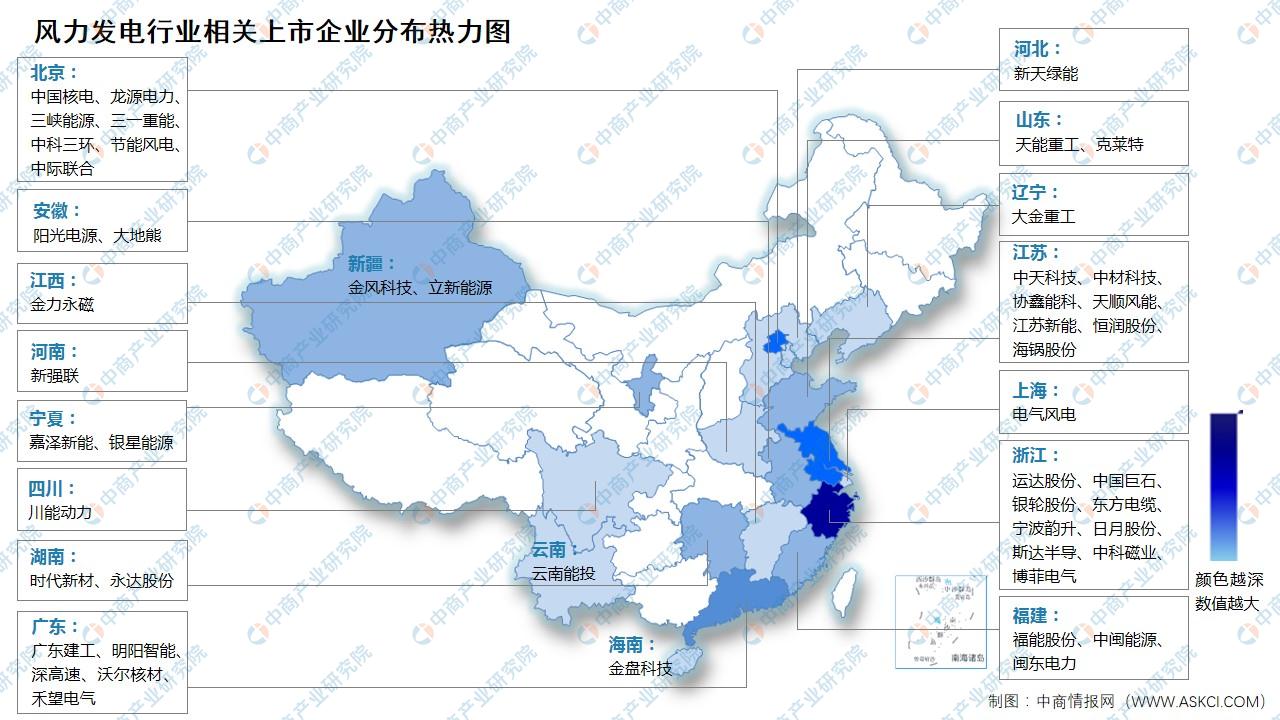

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

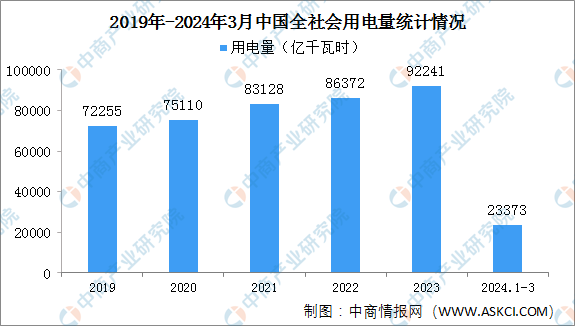

1.全社会用电量

2023年全社会用电量92241亿千瓦时,同比增长6.7%,其中规模以上工业发电量为89091亿千瓦时。2024年1-3月,全社会用电量累计23373亿千瓦时,同比增长9.8%,其中规模以上工业发电量为22372亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

2.用电量结构

从分产业用电看,第一产业用电量1278亿千瓦时,同比增长11.5%;第二产业用电量60745亿千瓦时,同比增长6.5%;第三产业用电量16694亿千瓦时,同比增长12.2%;城乡居民生活用电量13524亿千瓦时,同比增长0.9%。

数据来源:国家能源局、中商产业研究院整理

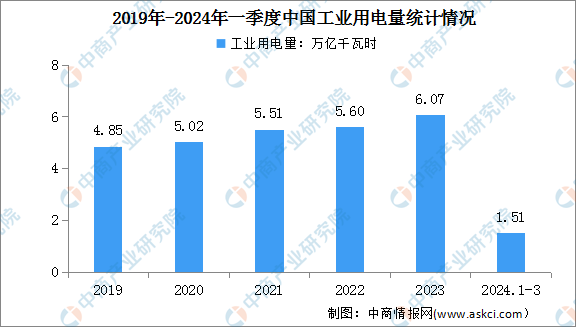

3.工业用电

2023年全国工业用电量6.07万亿千瓦时,同比增长6.5%,占全社会用电量的比重为65.85%。2024年1-3月,全国工业用电量1.51万亿千瓦时,同比增长8.0%,占全社会用电量的比重为64.4%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国风力发电市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。