2024年中国半导体硅片行业市场前景预测研究报告(简版)

中商产业研究院 2024-09-05 09:17

中商情报网讯:半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。当前,随着全球终端市场需求回暖,特别是新能源汽车、5G通讯等新兴领域的蓬勃发展,国内半导体硅片市场正迎来积极的复苏态势,半导体硅片行业前景广阔。

一、半导体硅片的定义及分类

半导体硅片,又称硅晶圆片,是指以多晶硅为原材料,利用单晶硅制备方法形成硅棒,再经过切割而成的薄片。根据尺寸分类,半导体硅片的尺寸(以直径计算)主要有50mm(2英寸)、75mm(3英寸)、100mm(4英寸)、150mm(6英寸)、200mm(8英寸)与300mm(12英寸)等规格;根据制造工艺分类,半导体硅片主要可以分为抛光片、外延片与以 SOI 硅片为代表的高端硅基材料。

资料来源:中商产业研究院整理

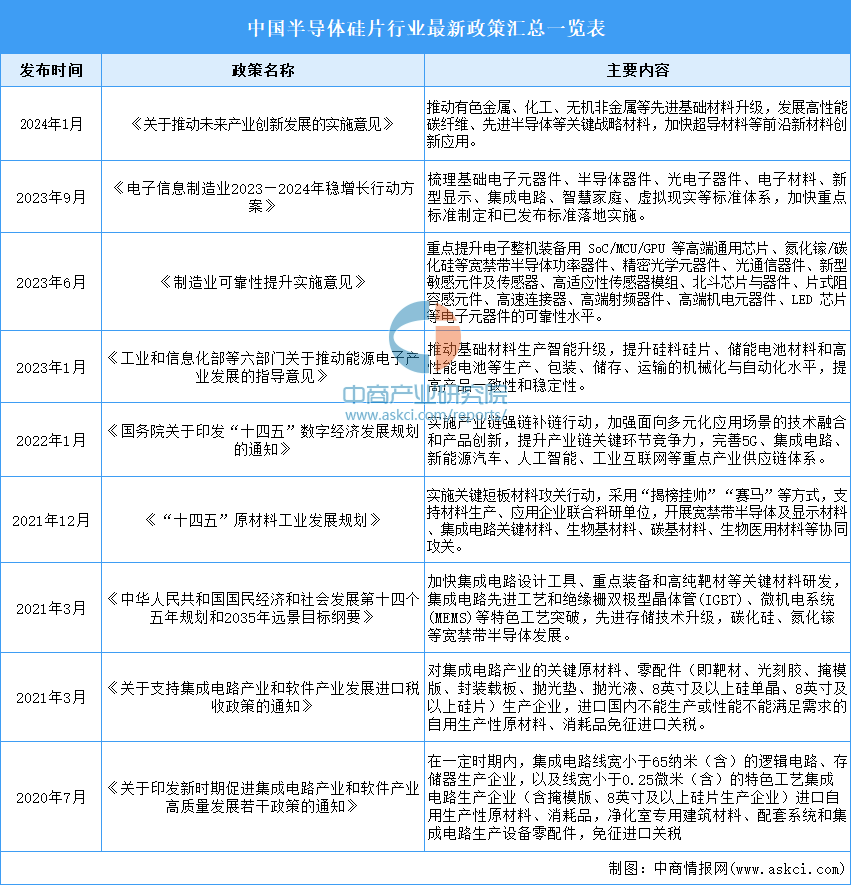

二、半导体硅片行业发展政策

半导体硅片行业是国内重点鼓励发展的产业,是支撑经济社会发展和保障国家安全的战略性和基础性产业。近年来,我国政府相关部门颁布了一系列政策法规支持行业的发展,相关文件的主要内容如下:

资料来源:中商产业研究院整理

三、半导体硅片行业发展现状

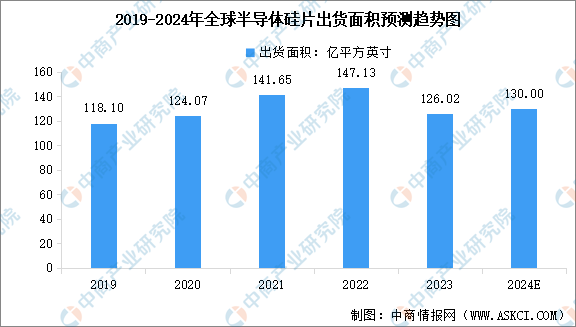

1.全球半导体硅片出货面积

受终端市场需求疲软影响,全球半导体硅片出货面积有所下降。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年全球半导体硅片出货面积为126.02亿平方英寸。2024年上半年,在AI热潮带动下全球半导体硅片市场逐渐复苏,出货量达到58.69亿平方英寸。中商产业研究院分析师预测,2024年全年全球半导体硅片出货面积将达到130亿平方英寸。

数据来源:SEMI、中商产业研究院整理

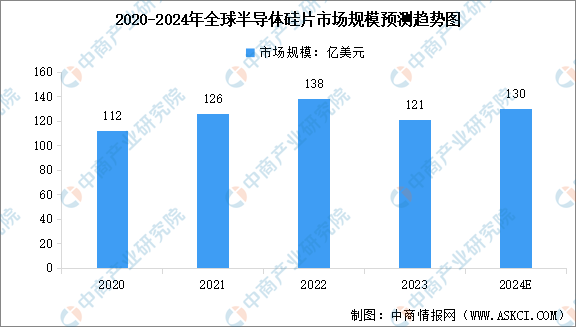

2.全球半导体硅片市场规模

中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年全球半导体硅片市场规模达121亿美元,较上年减少12.11%。未来在全球宏观经济环境相对疲软的情况下,受新能源汽车、5G 移动通信、人工智能、大数据等终端市场的驱动,全球半导体行业仍然将保持较高的市场需求。中商产业研究院分析师预测,2024年全球半导体市场规模将达到130亿美元。

数据来源:中商产业研究院整理

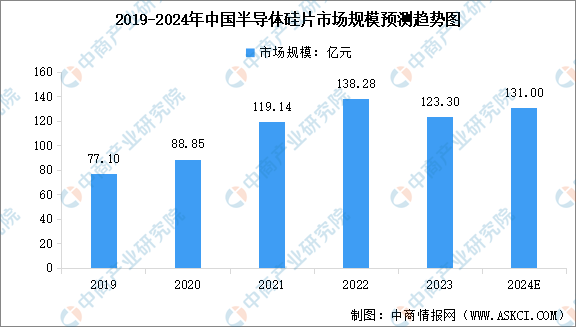

3.中国半导体硅片市场规模

尽管目前主要半导体硅片企业均已启动扩产计划,但其预计产能长期来看仍无法完全满足芯片制造企业对半导体硅片的增量需求,叠加中长期供应安全保障考虑,国内半导体硅片行业仍将处于快速发展阶段。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

数据来源:中商产业研究院整理

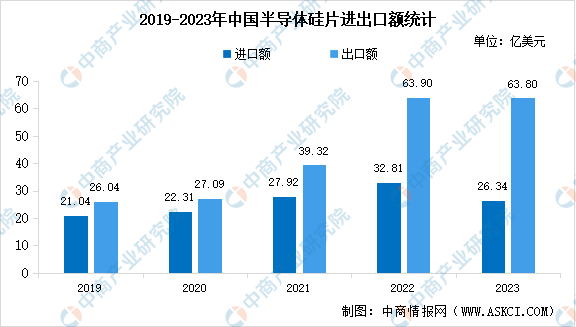

4.半导体硅片进出口情况

从进出口情况来看,2023年中国半导体硅片进口额大幅下降,出口额同比持平。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年中国大陆半导体硅片进口金额达到26.34亿美元,同比下降19.7%,出口金额达63.8亿美元,同比持平。

数据来源:中商产业研究院整理

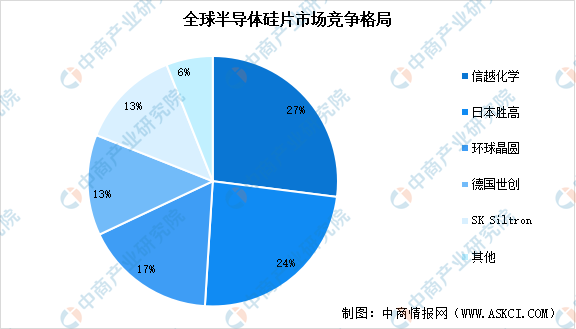

5.半导体硅片行业竞争格局

半导体硅片行业是寡头垄断的行业,长期以来被全球前五大硅片厂商垄断,包括日本的信越化学和SUMCO、中国台湾环球晶圆、德国Siltronic和韩国SKSiltron,上述五家企业合计占据90%以上的市场份额。

资料来源:Omdia、中商产业研究院整理

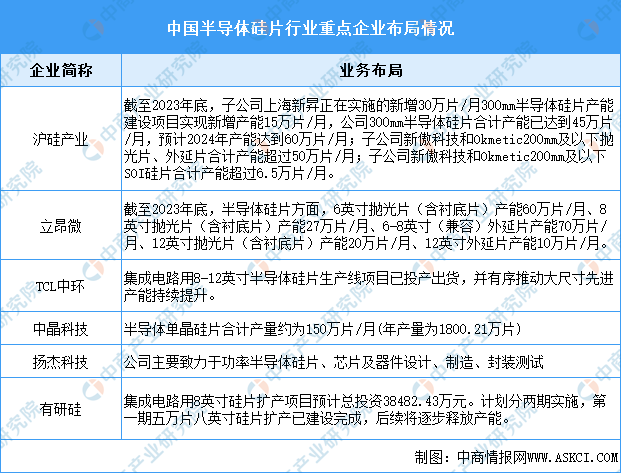

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

四、半导体硅片行业重点企业

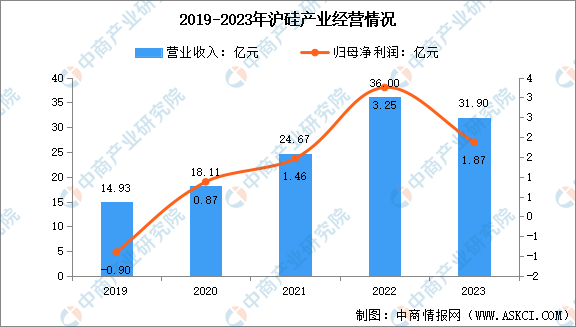

1.沪硅产业

上海硅产业集团股份有限公司是国内规模最大、技术最全面、国际化程度最高的半导体硅片企业之一,目前产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片及外延片、SOI硅片、压电薄膜衬底材料等,产品广泛应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件、传感器、射频芯片、模拟芯片、分立器件等领域。2023年,沪硅产业实现营业收入31.90亿元,同比下降11.39%;归母净利润为1.87亿元,同比下降42.61%。

数据来源:中商产业研究院整理

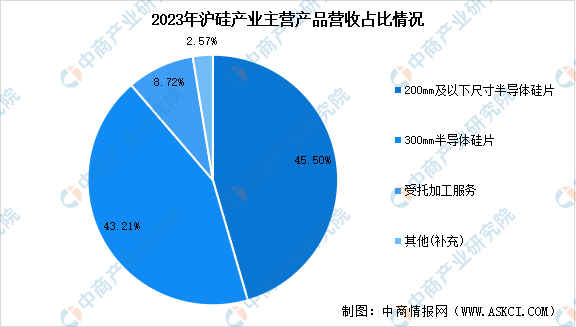

沪硅产业主营产品包括200mm及以下尺寸半导体硅片、300mm半导体硅片,2023年分别实现营收14.52亿元、13.79亿元,分别占比45.50%、43.21%。

数据来源:中商产业研究院整理

2.立昂微

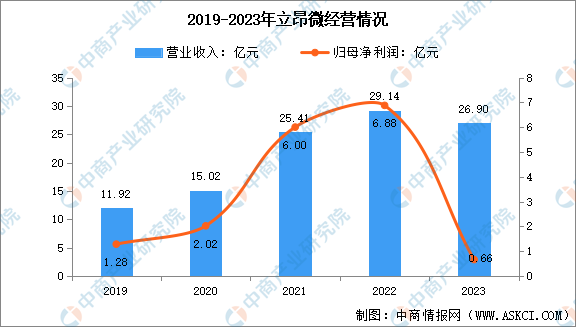

杭州立昂微电子股份有限公司是2002年在杭州经济技术开发区注册成立的专注于集成电路用半导体材料、半导体功率芯片、集成电路芯片设计、开发、制造、销售的高新技术企业。立昂微主营业务产品主要分三大板块:分别是半导体硅片、半导体功率器件芯片、化合物半导体射频芯片。2023年,立昂微实现营业收入26.90亿元,同比减少7.71%;归属于上市公司股东的净利润为6575.25万元,同比减少90.44%。

数据来源:中商产业研究院整理

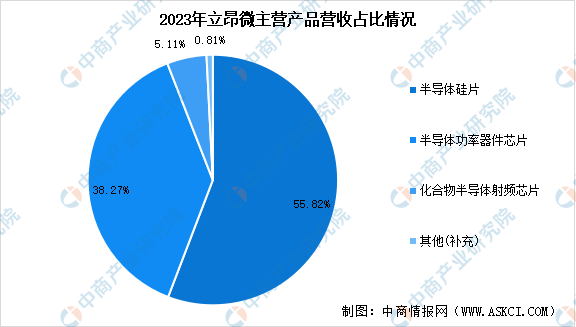

2023年,立昂微主营产品中,半导体硅片实现营收15.01亿元,同比下降14.03%,占营业收入的55.82%。

数据来源:中商产业研究院整理

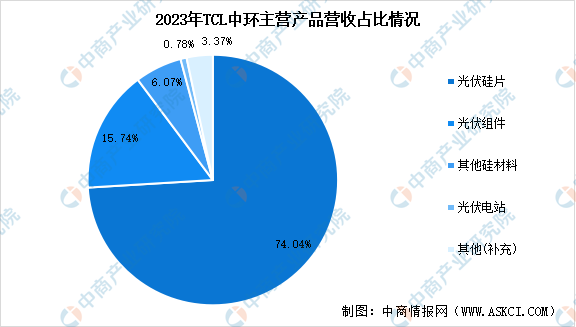

3.TCL中环

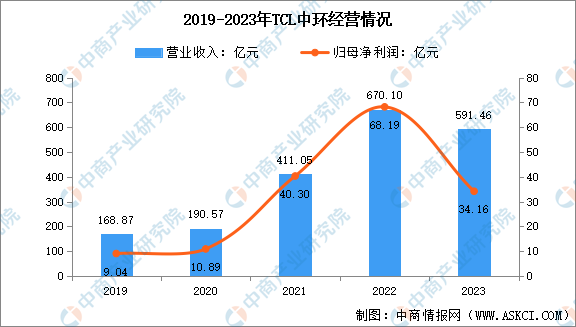

TCL中环是硅片龙头之一,主营半导体硅片、半导体功率和整流器件、导体光伏单晶硅片、光伏电池及组件的研发、生产和销售,主要产品包括半导体材料、半导体器件、半导体光伏材料、光伏电池及组件、高效光伏电站项目开发及运营。2023年,TCL中环实现营业收入591.46亿元,同比减少11.74%;归属于上市公司股东的净利润为34.16亿元,同比减少49.90%。

数据来源:中商产业研究院整理

分产品来看,2023年TCL中环主营业务中,光伏硅片收入437.91亿元,占营业收入的74.04%;光伏组件收入93.09亿元,占营业收入的15.74%;其他硅材料收入35.93亿元,占营业收入的6.07%;光伏电站收入4.63亿元,占营业收入的0.78%。

数据来源:中商产业研究院整理

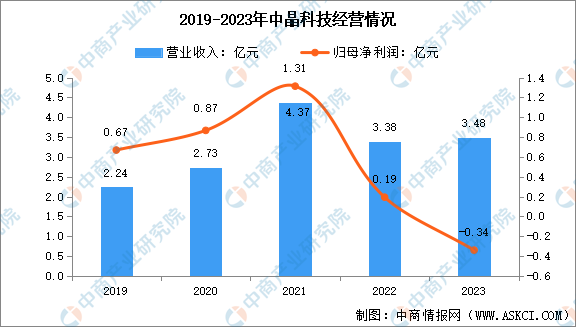

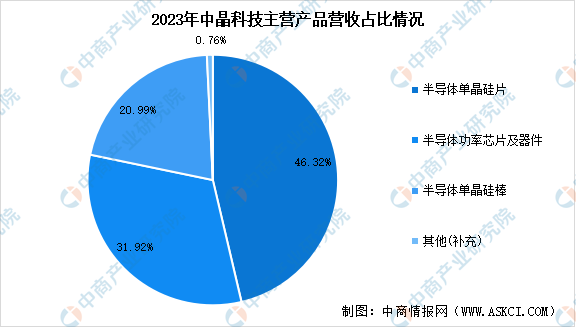

4.中晶科技

浙江中晶科技股份有限公司是一家专业从事半导体硅材料及其制品研发、生产和销售的国家高新技术企业。公司目前的主要产品为半导体硅材料及其制品,产品涵盖半导体晶棒、研磨片、化腐片、抛光片、半导体功率芯片及器件等。2023年,中晶科技主营收入3.48亿元,同比上升3.06%;归母净利润亏损3406.57万元,同比下降275.55%。

数据来源:中商产业研究院整理

分产品来看,2023年中晶科技主营业务中,半导体单晶硅片实现营收1.61亿元,占总营业收入比重的46.32%。

数据来源:中商产业研究院整理

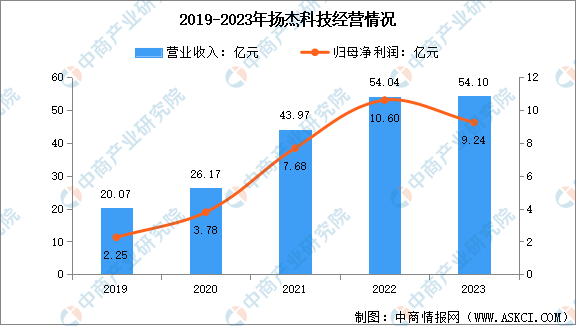

5.扬杰科技

扬州扬杰电子科技股份有限公司集研发、生产、销售于一体,专业致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展。公司主营产品主要分为三大板块,具体包括材料板块(单晶硅棒、硅片、外延片)、晶圆板块(5吋、6吋、8吋等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、SiC系列产品等)。产品广泛应用于汽车电子、清洁能源、5G通讯、安防、工业、消费类电子等诸多领域,为客户提供一站式产品、技术、服务解决方案。2023年,扬杰科技实现营业总收入54.10亿元,同比增长0.12%;归母净利润9.24亿元,同比下降12.85%。

数据来源:中商产业研究院整理

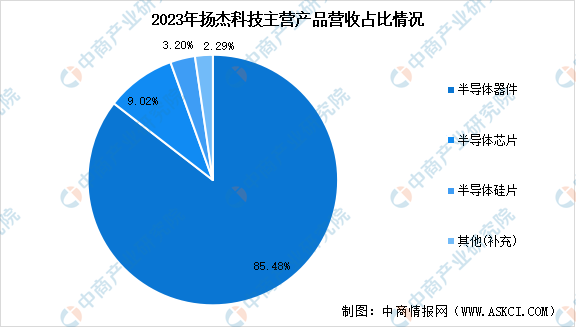

分产品来看,2023年扬杰科技主营业务中,半导体器件收入46.24亿元,占营业收入的85.48%;半导体芯片收入4.88亿元,占营业收入的9.02%;半导体硅片收入1.73亿元,占营业收入的3.20%。

数据来源:中商产业研究院整理

五、半导体硅片行业发展前景

1.政策支持行业发展

我国政府一直将半导体产业视为国家重点支持的战略性产业之一。近年来,政府出台了一系列激励政策以促进半导体硅片行业的发展,包括财政支持、税收优惠和研发资金等。例如,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出,要加快集成电路关键材料的研发与产业化进程,包括半导体硅片在内。

2.国产化替代加速

半导体硅片技术的不断进步,如大尺寸硅片(如12英寸硅片)的普及,提高了生产效率并降低了成本,进一步激发了市场需求。同时,新型硅基材料的研发和应用也为硅片行业的未来发展提供了新的可能。随着国内半导体硅片企业的技术不断成熟,国产化替代进程加速。国内企业在技术研发、产能扩张等方面取得了显著进展,逐步打破了国际垄断局面。

3.半导体复苏带动行业发展

当前半导体行业整体上呈周期性波动和螺旋式上升的趋势,半导体硅片行业的市场波动基本同步于整个半导体行业的波动周期。未来随着 5G/6G、人工智能、云计算、物联网、智能汽车等多种技术的发展和应用的拓展,半导体硅片仍然会向更先进的5nm、3nm、2nm制程前进,半导体硅片市场需求长期来看仍将不断增长。

更多资料请参考中商产业研究院发布的《中国半导体硅片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。