2025年中国特高压行业市场前景预测研究报告(简版)

中商产业研究院 2025-02-10 09:24

中商情报网讯:特高压工程是中国电网投资的核心领域之一,主要用于解决跨区域电力输送问题,支持新能源消纳和能源结构调整。短期来看,2023年—2024年累计招标“6直2交”,2025年有望迎来交付大年。

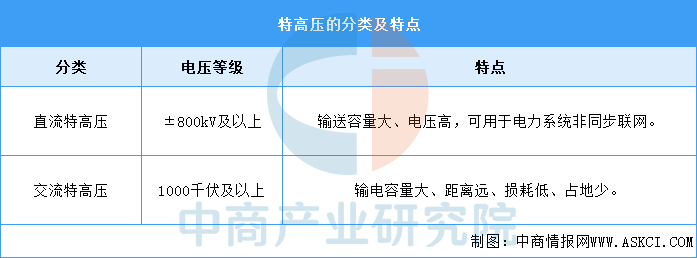

一、特高压定义

在我国电网中,特高压是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。特高压技术允许跨区域进行电力输送,有利于平衡各地区电力生产与负荷分布,促进新能源消纳。按输电模式,特高压可分为直流特高压和交流特高压。具体如图所示:

资料来源:中商产业研究院整理

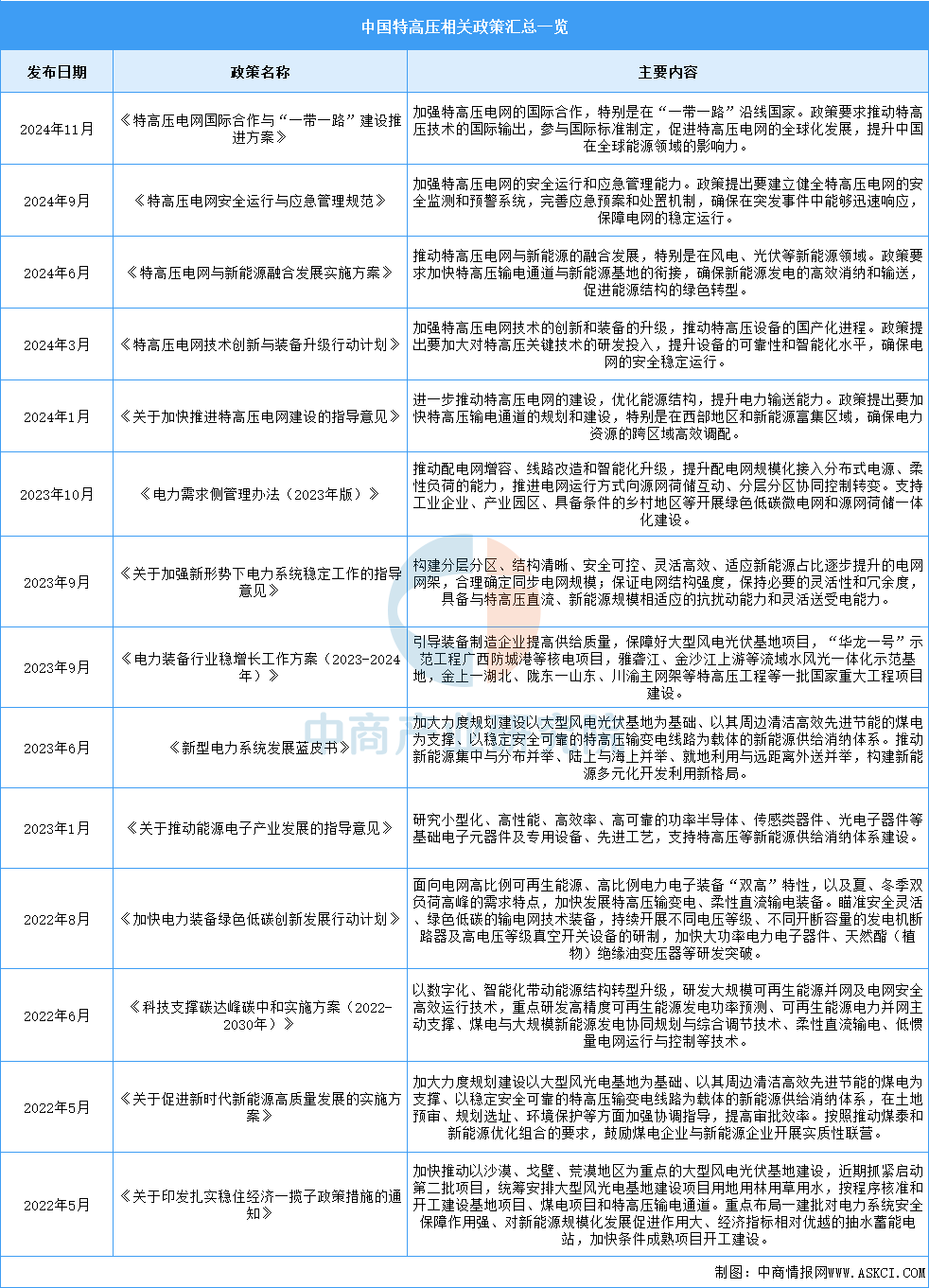

二、特高压行业发展政策

近年来,中国特高压行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励特高压行业发展与创新,《特高压电网国际合作与“一带一路”建设推进方案》《特高压电网安全运行与应急管理规范》《特高压电网与新能源融合发展实施方案》等产业政策为特高压行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。各项支持政策已推动特高压的广泛应用,预期会推动特高压市场。具体情况列示如下:

资料来源:中商产业研究院整理

三、特高压行业发展现状

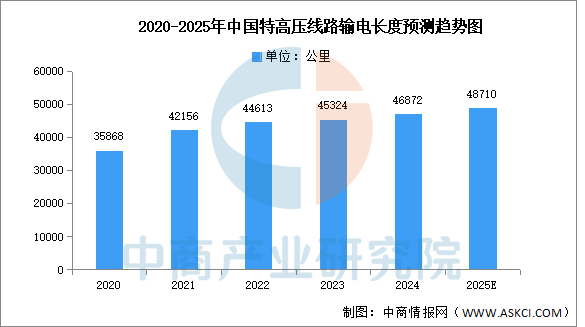

1.特高压线路长度

特高压跨区输电能缓解我国电力资源与负荷不均的难题,近年来我国特高压工程建设发展迅速。中商产业研究院发布的《2025-2030年中国特高压电网市场需求预测及发展趋势前瞻报告》显示,截至2023年底,我国特高压线路的输电长度超过4万公里,2024年约为46872公里。中商产业研究院分析师预测,2025年中国特高压工程累计线路长度将超过48000公里。

数据来源:国家电网、中商产业研究院整理

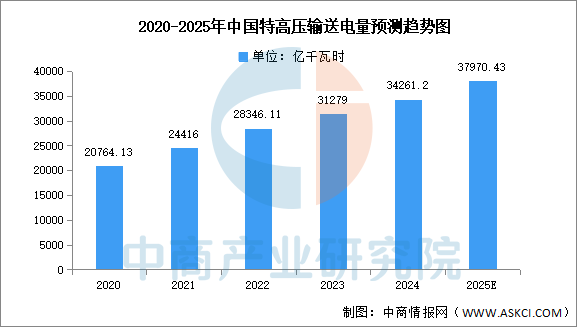

2.特高压累计输送电量

近年来,我国特高压跨区跨省输送电量逐渐增长。中商产业研究院发布的《2025-2030年中国特高压电网产业发展战略分析及供需格局研究预测报告》显示,截至2023年年底,我国特高压输电工程累计送电超3万亿千瓦时。中商产业研究院分析师预测,2024年国家电网特高压跨区跨省输送电量将达34261.2亿千瓦时,2025年将增长至37970.43亿千瓦时。

数据来源:国家电网、中商产业研究院整理

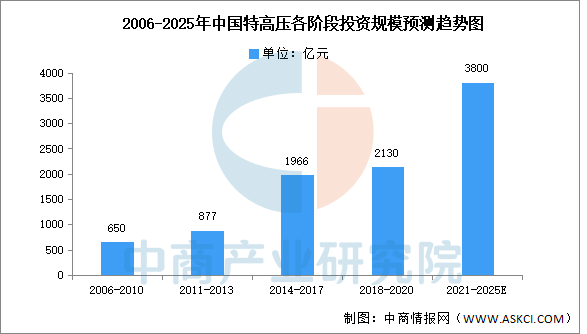

3.特高压投资规模

中国特高压投资规模的快速发展第一阶段在2014-2017年,投资额度达1966亿元,随后发展较为平稳,2018-2020年共投入2130亿元用来发展特高压工程建设。根据公开数据,2016年至2021年,我国共核准12条特高压交流线路和7条特高压直流线路,涉及线路1.5万余公里,投资规模超过2400亿元。根据国家电网数据,“十四五”期间国家电网规划特高压工程总投资3800亿元,特高压发展将迎来投资建设高峰。

数据来源:中商产业研究院整理

4.开工数量

特高压交流输电与直流输电相辅相成,互为补充。特高压交流系统主要用于近距离大容量输电和更高一级电压等级的网架建设,2022年我国特高压工程主要是交流项目,增量在特高压配套网架;与交流输电相比,特高压直流更适合于超远距离、超大容量的“点对点”输电。交流项目投资额约在110亿以内,直流单线投资额约200-300亿元,由于交流数量是按端到端为一段统计,因此按项目统计,直流规划数量比交流多,投资额也将远超交流。

数据来源:中商产业研究院整理

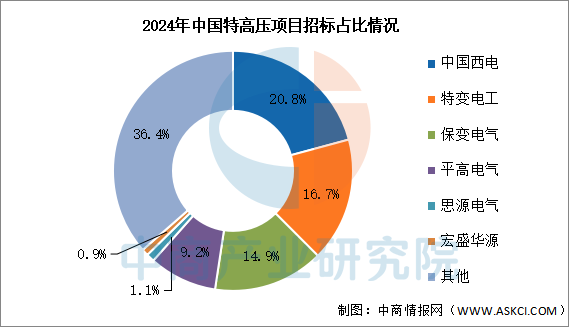

5.招标情况

国网公示2024年特高压项目第六次设备招标采购中标结果。本次特高压招标公示金额高达82.26亿元,环比下降5.86%。本次中标企业中,前六企业分别为中国西电、特变电工、保变电气、平高电气、思源电气、宏盛华源,占比分别为20.8%、16.7%、14.9%、9.16%、1.1%、0.9%。

数据来源:中商产业研究院整理

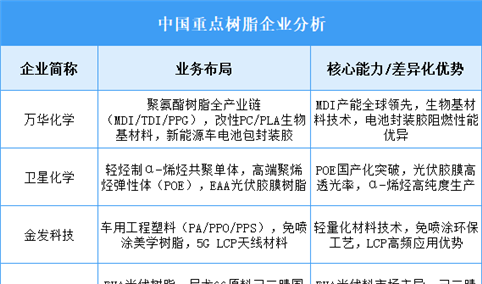

6.企业布局情况

当前,特高压行业呈现多元化发展趋势,行业内企业数量不断增加,但具有优势的企业仍然占据主导地位。重点企业主要包括许继电气、中国西电、平高电气、国电南瑞、特变电工、保变电气、风范股份。具体如图所示:

资料来源:中商产业研究院整理

四、特高压行业重点企业

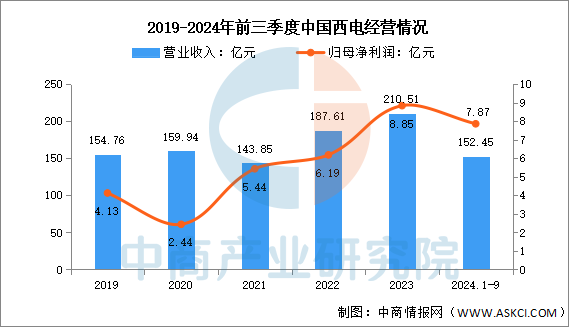

1.中国西电

中国西电电气股份有限公司的主营业务为输配电及控制设备研发、设计、制造、销售、检测、相关设备成套、技术研究、服务与工程承包等业务。中国西电的主要产品为开关、变压器、电力电子及工程贸易、电容器和避雷器、研发检测及二次设备。

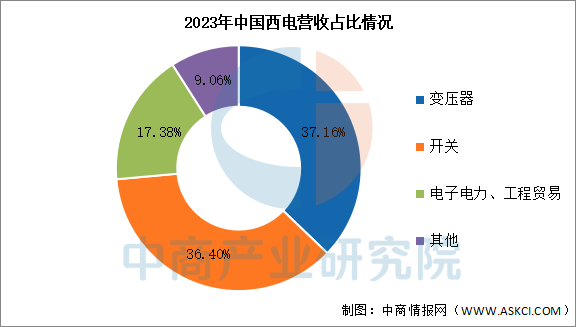

2024年前三季度实现营业收入152.45亿元,同比增长6.21%;实现归母净利润7.87亿元,同比增长51.06%。2023年变压器营收占整体的37.16%,开关营收占整体的36.40%,电子电力、工程贸易营收占整体的17.38%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

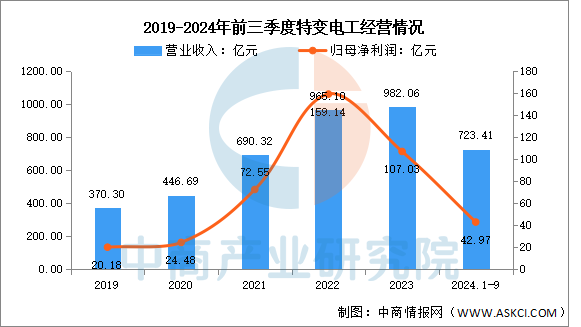

2.特变电工

特变电工股份有限公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。特变电工的主要产品有变压器及电抗器、电线电缆、多晶硅相关产品、煤炭产品、黄金产品、铝电子新材料和铝及合金制品、电力产品、输变电成套工程、太阳能及风能系统工程等。

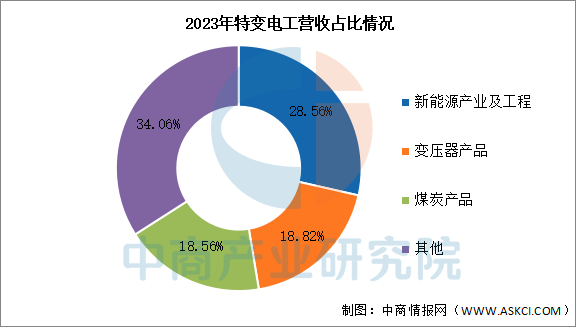

2024年前三季度实现营业收入723.41亿元,同比下降1.79%;实现归母净利润42.97亿元,同比下降54.17%。2023年主营产品包括新能源产业及工程、变压器产品、煤炭产品,营收分别占整体的28.56%、18.82%、18.56%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

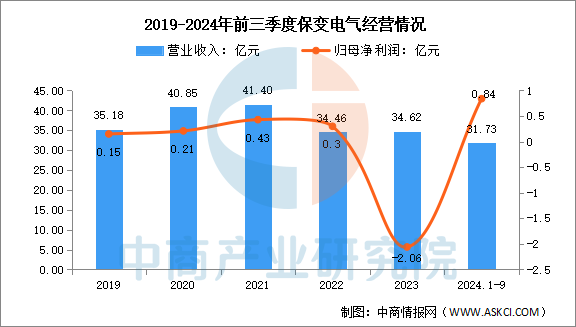

3.保变电气

保定天威保变电气股份有限公司主要从事变压器及配件的制造与销售。保变电气主要产品为110kV-1000kV超高压、大容量变压器。

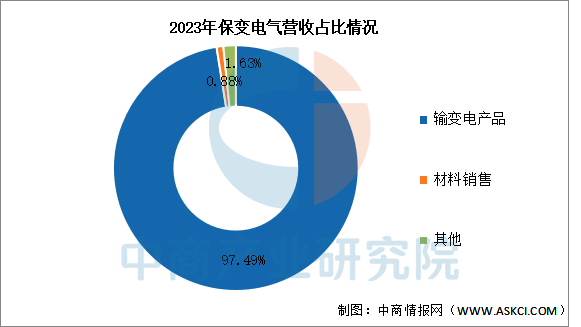

2024年前三季度实现营业收入31.73亿元,同比增长54.86%;实现归母净利润0.84亿元,同比增长215.07%。2023年主营产品包括输变电产品、材料销售,营收分别占整体的97.49%、0.88%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

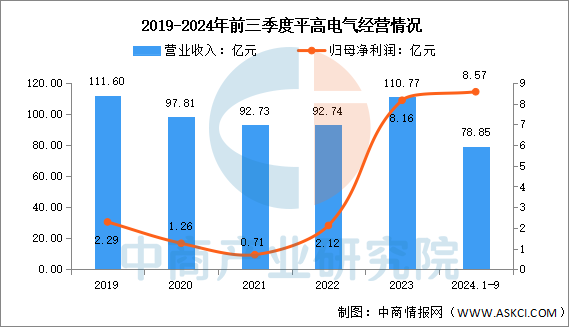

4.平高电气

河南平高电气股份有限公司业务范围涵盖输配电设备研发、设计、制造、销售、检测、相关设备成套、服务与工程承包,核心业务为高压开关业务、配电网开关业务、国内外电力工程总承包业务和开关产品运维检修业务。

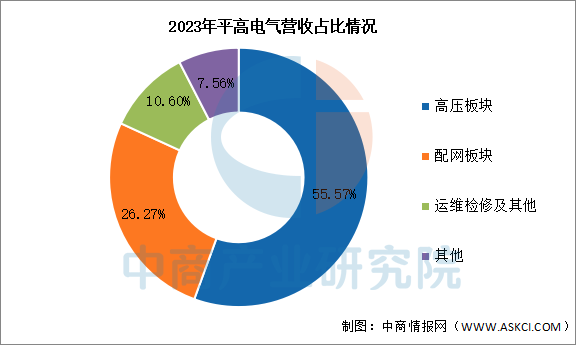

2024年前三季度实现营业收入78.85亿元,同比增长5.88%;实现归母净利润8.57亿元,同比增长55.25%。2023年主营产品包括高压板块、配网板块,营收分别占整体的55.57%、26.27%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

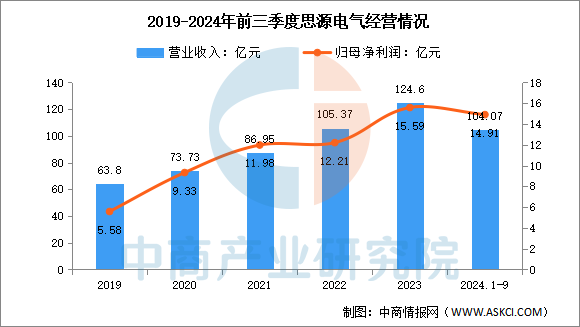

5.思源电气

思源电气股份有限公司主营业务为输配电设备的研发、生产、销售及服务。思源电气主要产品有传统机械类电力设备、控制类电力设备、电力电子设备。

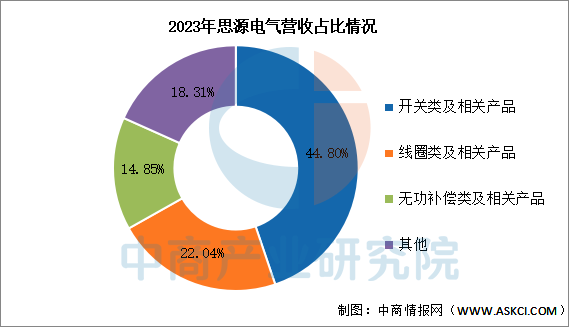

2024年前三季度实现营业收入104.07亿元,同比增长21.28%;实现归母净利润14.91亿元,同比增长29.88%。2023年主营产品包括开关类及相关产品、线圈类及相关产品、无功补偿类及相关产品,营收分别占整体的44.80%、22.04%、14.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、特高压行业发展前景

1.政策支持强化基础

政策层面的持续支持为特高压发展奠定了坚实基础。国家层面的战略规划、资金投入和政策引导,为特高压项目的建设、运营和维护提供了有力保障。此外,政策的优化和调整还促进了特高压技术的国际交流与合作,为中国特高压技术走向世界创造了有利条件。

2.技术创新引领发展

技术创新对特高压发展的帮助体现在不断提升输电效率和安全性上。随着材料科学、电力电子技术等领域的持续突破,特高压输电设备将更加智能化、高效化。新型绝缘材料、超导技术的应用将显著降低能量损耗,提高输电容量。同时,智能化监控系统和故障预警技术的引入,将进一步提升特高压电网的稳定性和安全性。

3.生态环保理念融合

生态环保理念的融合有助于特高压实现可持续发展。在特高压项目的规划和建设过程中,注重与生态环境的和谐共生,减少对自然环境的破坏。同时,特高压输电作为清洁能源传输的重要方式,有助于推动能源结构的优化和绿色低碳转型。

更多资料请参考中商产业研究院发布的《中国特高压行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。