2025年中国光通信产业链图谱研究分析(附产业链全景图)

中商产业研究院 2025-02-18 08:38

中商情报网讯:由于DeepSeek模型大幅降低了AI训练成本,其低成本优势极有可能拓展AI的应用场景,进而带动全球数据中心建设规模不断扩大。光模块作为数据中心互连的关键组件,会因高速数据传输需求的持续攀升而受益,最终推动光通信需求实现增长。

一、产业链

中国光通信产业链上游为材料及元器件,包括光学材料及元件、光纤光缆材料、光有源器件和光无源器件;中游为光模块和光通信设备,光通信设备包括路由器、交换机、基站;下游为应用市场,包括数据通信、云服务、电信行业、接入网市场等。

图片来源:中商产业研究院

二、上游分析

1.光芯片

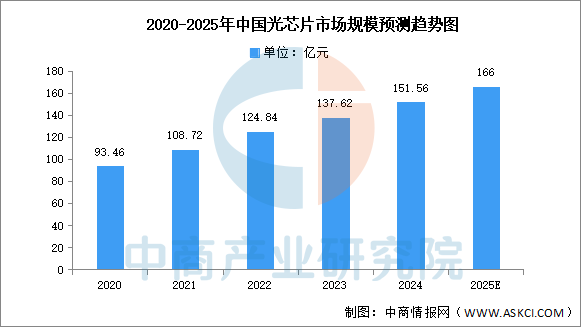

(1)市场规模

随着国产替代的加速推进,中国光芯片市场规模持续增长,并展现出强劲的发展势头。中商产业研究院发布的《2025-2030年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2023年中国光芯片市场规模约为137.62亿元,较上年增长10.24%,2024年约为151.56亿元。中商产业研究院分析师预测,2025年中国光芯片市场规模将增长至166亿元。

数据来源:中商产业研究院整理

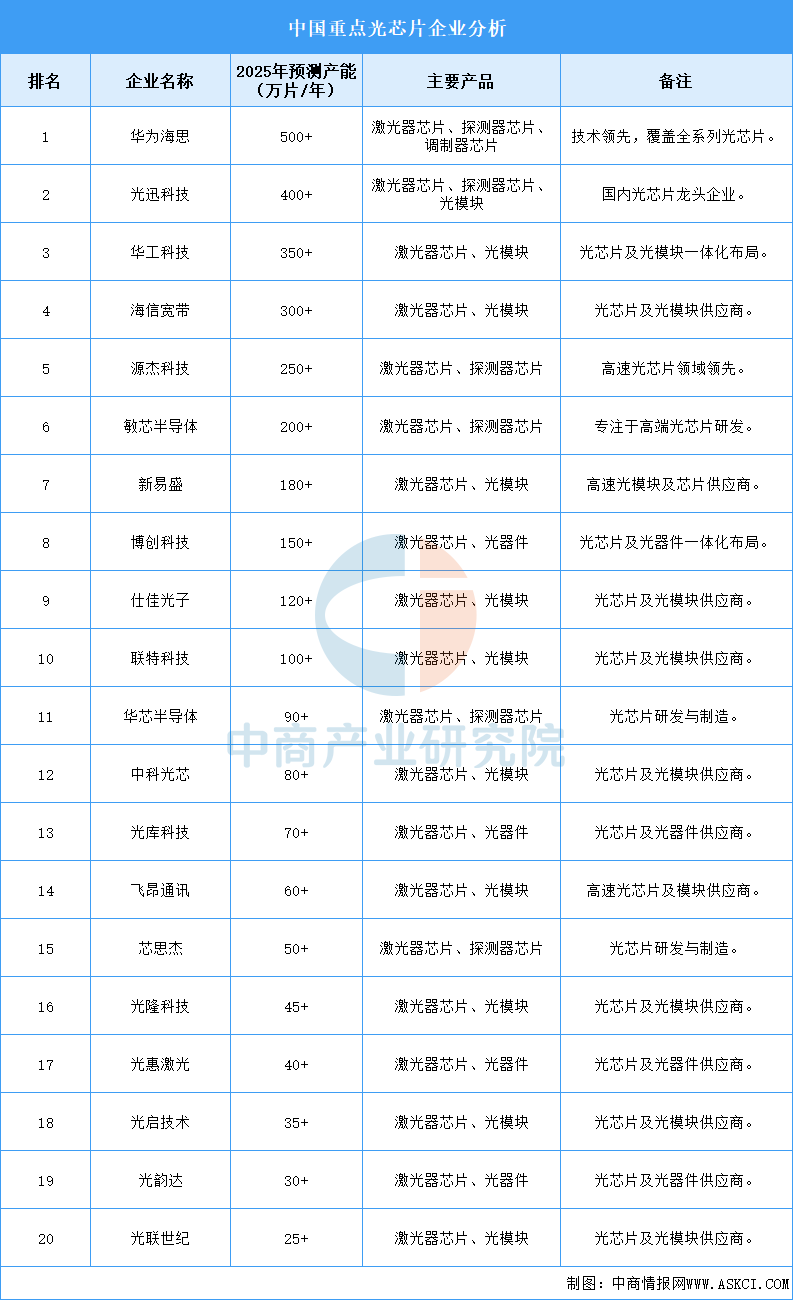

(2)重点企业分析

目前,在光芯片领域中,华为海思、光迅科技、华工科技位居前三,技术实力和产能领先。源杰科技、敏芯半导体等企业在高速光芯片领域表现突出。2025年,中国光芯片行业将进一步扩大产能,满足5G、数据中心等市场需求,逐步实现高端光芯片的国产替代。

资料来源:中商产业研究院整理

2.电芯片

(1)产量

电芯片是指基于半导体材料,通过控制电子的迁移和能带跃迁产生逻辑电路,完成信息处理的集成电路。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,2024年我国集成电路产量3514.4亿块,同比增长22.2%。中商产业研究院分析师预测,2025年中国集成电路产量将超过5000亿块。

数据来源:中商产业研究院数据库

(2)重点企业分析

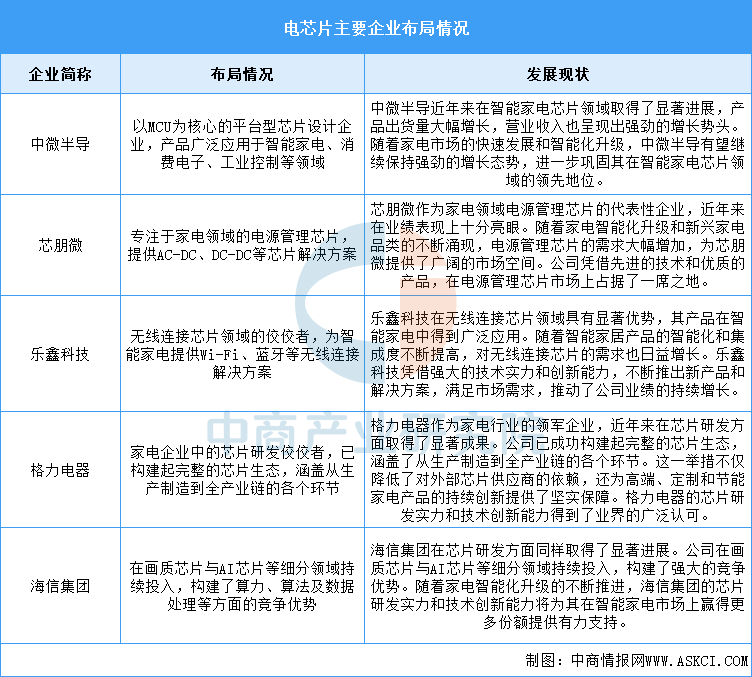

电芯片行业重点企业发展现状呈现出技术创新加速、市场份额稳步扩大、国际化布局持续推进的特点。这些企业不仅在高速率、高性能电芯片的研发上取得突破,还通过优化封装技术、拓展应用领域等方式增强市场竞争力。

资料来源:中商产业研究院整理

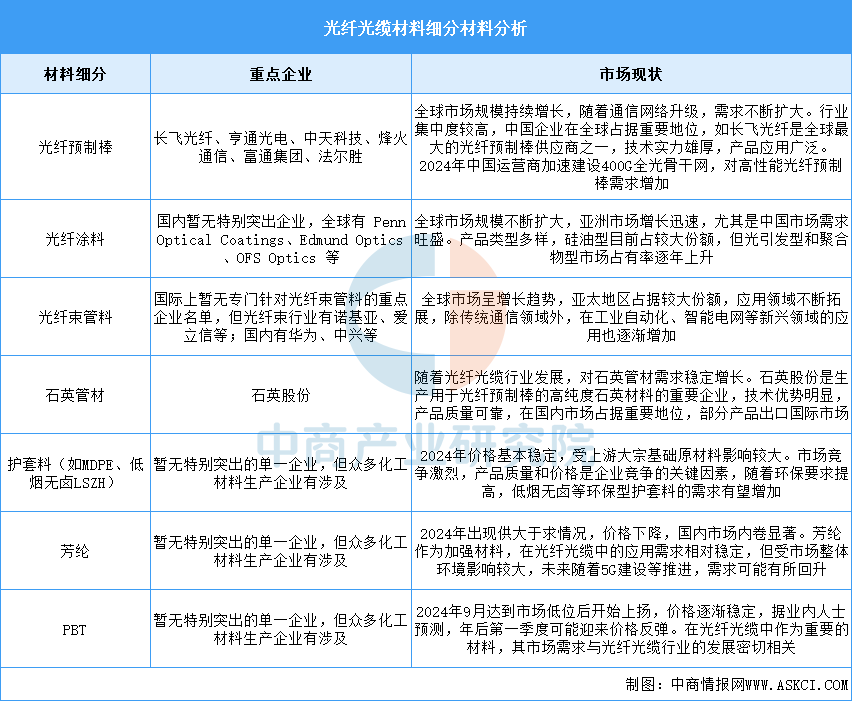

3.光纤光缆材料

当前,光纤光缆材料处于持续变革中。光纤预制棒领域,中国企业产能提升、技术先进,实现基本自给,制备设备优化,生产效率与产品质量提高,新型材料引入,规格形状创新。光纤涂料全球市场规模稳步扩大,亚洲尤其中国需求旺盛,产品类型多样,光引发型和聚合物型份额逐年上升。产业链各环节协同高效,为行业发展奠定基础。随着5G、FTTH 等通信技术推进,对光纤光缆材料需求持续增长,前景广阔。

资料来源:中商产业研究院整理

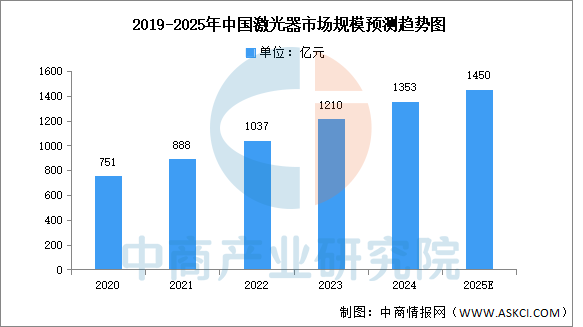

4.激光器

(1)市场规模

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2025-2030年中国激光器市场前景及投资机会研究报告》显示,2023年中国激光器市场规模达到1210亿元,同比增长16.68%。中商产业研究院分析师预测,2024年中国激光器市场规模将达1455亿元。

数据来源:中商产业研究院整理

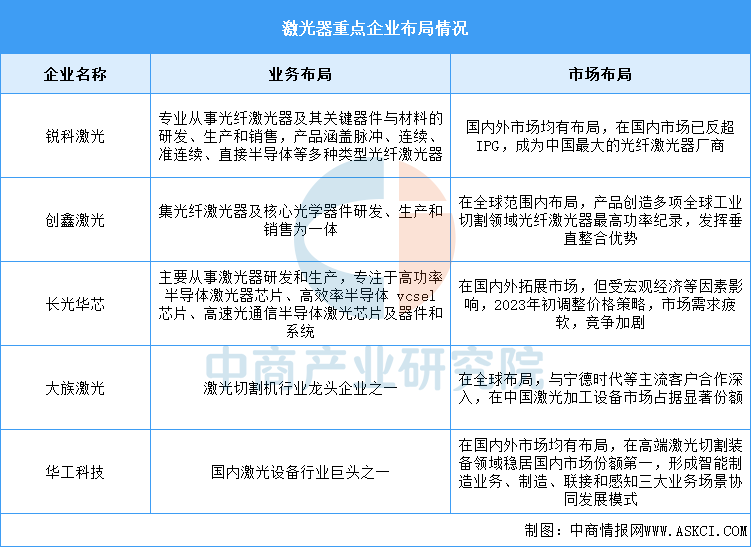

(2)重点企业分析

激光器企业正处于快速发展阶段,市场竞争激烈,技术创新活跃,同时受到政策支持的推动。国内激光器企业数量众多,分布集中,具有较强的研发能力和生产实力,部分国内企业已经具备与国际知名品牌竞争的实力,并在某些领域实现了超越。

资料来源:中商产业研究院整理

三、中游分析

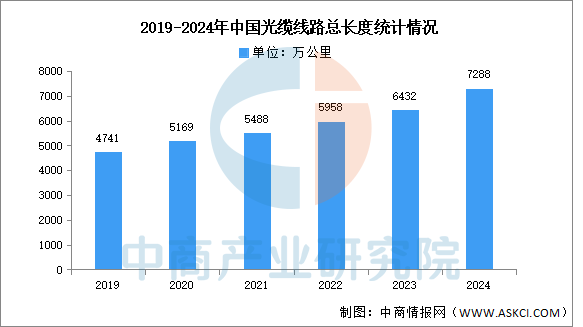

1.光纤光缆

(1)线路总长度

随着国家整体网络建设和数字经济发展,5G网络的建设及千兆光纤的升级等带动市场需求持续提升,光缆线路总长度稳步增加。中商产业研究院发布的《2025-2030年中国光纤光缆产业调研及发展趋势前瞻报告》显示,2024年,新建光缆线路长度856.2万公里,全国光缆线路总长度达7288万公里。

数据来源:工信部、中商产业研究院整理

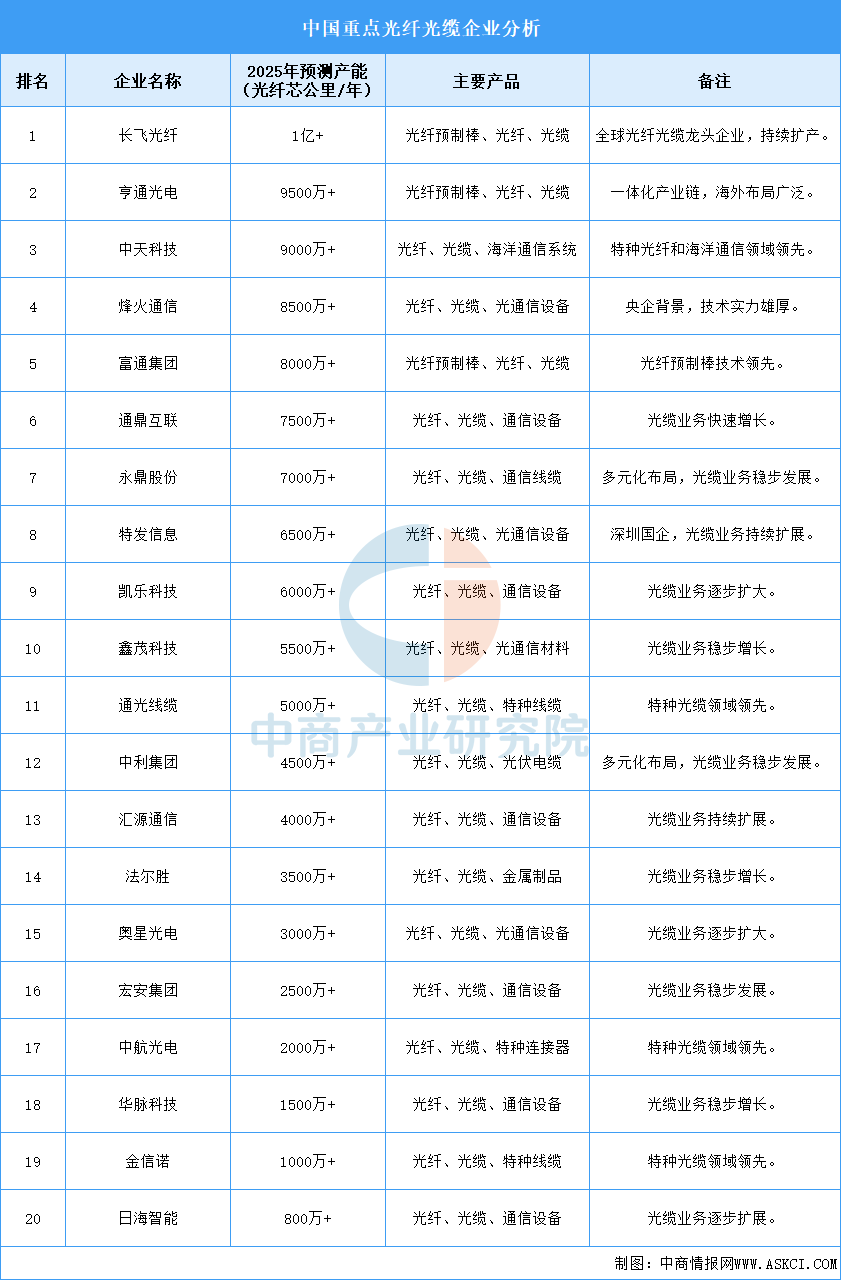

(2)重点企业分析

目前,在光纤光缆领域中,长飞光纤、亨通光电、中天科技稳居前三,产能领先。烽火通信、富通集团等企业紧随其后,技术实力强劲。2025年,中国光纤光缆行业将进一步提升产能,满足5G、数据中心等市场需求。

资料来源:中商产业研究院整理

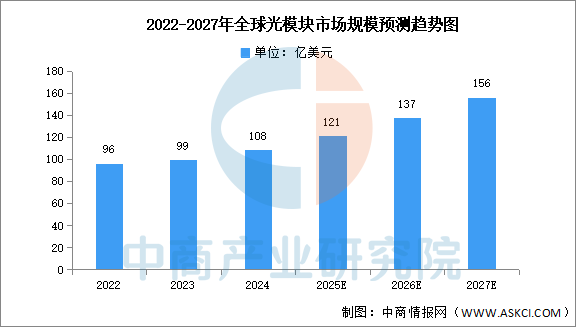

2.光模块

(1)市场规模

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2025-2030全球及中国光通信组件行业深度研究报告》显示,2023年全球光模块的市场规模约99亿美元,同比增长3.1%,2024年约为108亿美元。中商产业研究院分析师预测,2025年全球光模块市场规模将达121亿美元,2027年将突破150亿美元。

数据来源:中商产业研究院整理

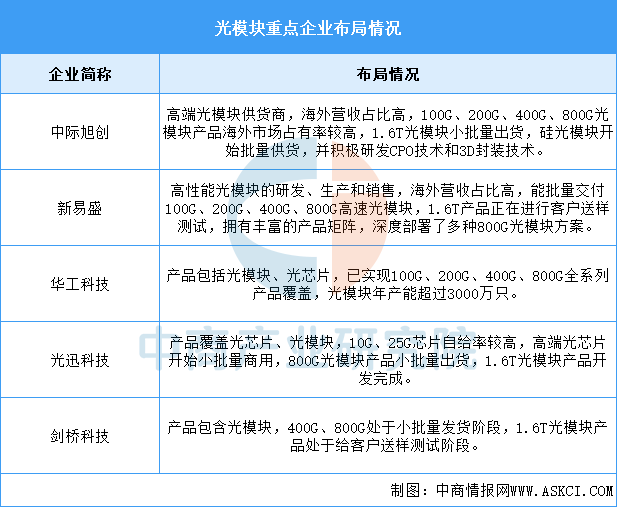

(2)重点企业分析

光模块在当前全球政治经济格局下,国内厂商的海外产能有望为后续供应链安全提供保障。其中,中际旭创作为全球光模块龙头,其高端光模块产品在全球市场占有较高份额,且持续推出新产品和技术以满足市场需求。具体如图所示:

资料来源:中商产业研究院整理

3.光通信设备

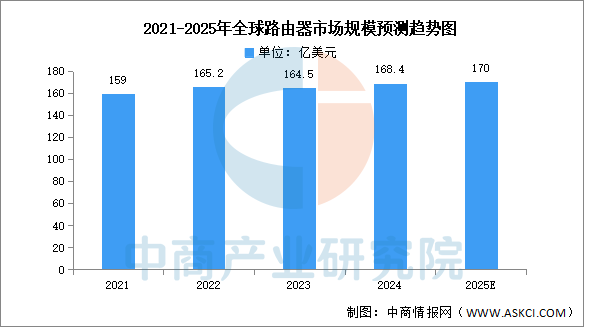

(1)路由器

路由器是连接两个或多个网络的硬件设备,在网络间起网关的作用,是读取每一个数据包中的地址然后决定如何传送的专用智能性的网络设备。中商产业研究院发布的《2025-2030年中国路由器行业前景预测与战略投资机会分析报告》显示,2023年全球路由器市场规模同比下降0.42%,达到164.5亿美元,2024年市场规模约为168.4亿美元。中商产业研究院分析师预测,2025年路由器市场规模将达170亿美元。

数据来源:中商产业研究院整理

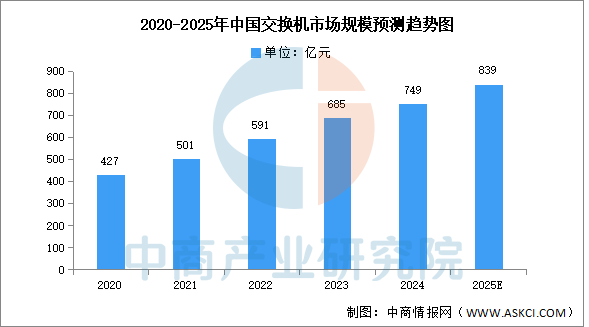

(2)交换机

云计算、大数据、5G、物联网等信息技术的应用为网络设备行业带来了新的发展机遇。同时,国家不断在产业政策层面鼓励与支持信息化建设,如“互联网+”、工业4.0和新基建等,我国的网络设备行业迎来发展机遇。中商产业研究院发布的《2025-2030年中国交换机行业市场前景调查及投融资战略研究报告》显示,交换机在中国网络设备市场占据了绝大部分市场份额,2024年市场规模达到约为749亿元,中商产业研究院分析师预测,2025年中国交换机市场规模将增至839亿元。

数据来源:中商产业研究院整理

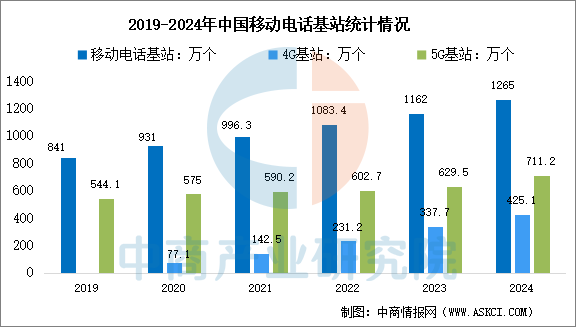

(3)基站

5G网络建设深度覆盖,工信部数据显示,截至2024年底,全国移动电话基站总数达1265万个,比上年末净增102.6万个。其中,4G基站为711.2万个,比上年末净增81.8万个;5G基站为425.1万个,比上年末净增87.4万个。5G基站占移动电话基站总数达33.6%,占比较上年末提升4.5个百分点。

数据来源:工信部、中商产业研究院整理

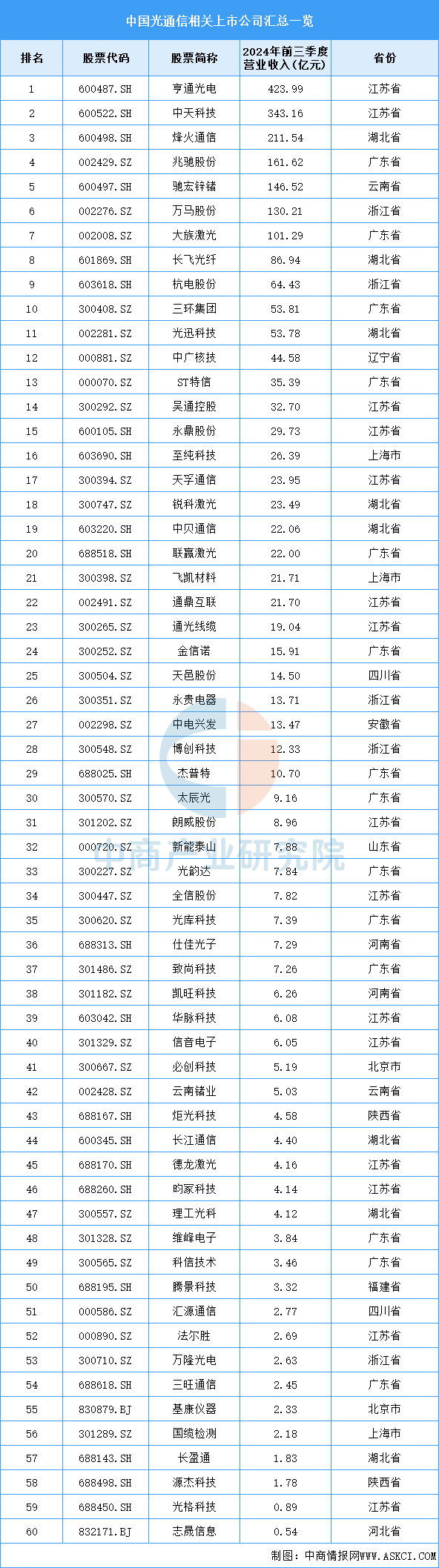

4.重点企业分析

目前,中国光通信相关上市企业主要分布在江苏省和广东省,分别有15家和14家,排名第一第二。河北省有8家,排名第三。

资料来源:中商产业研究院整理

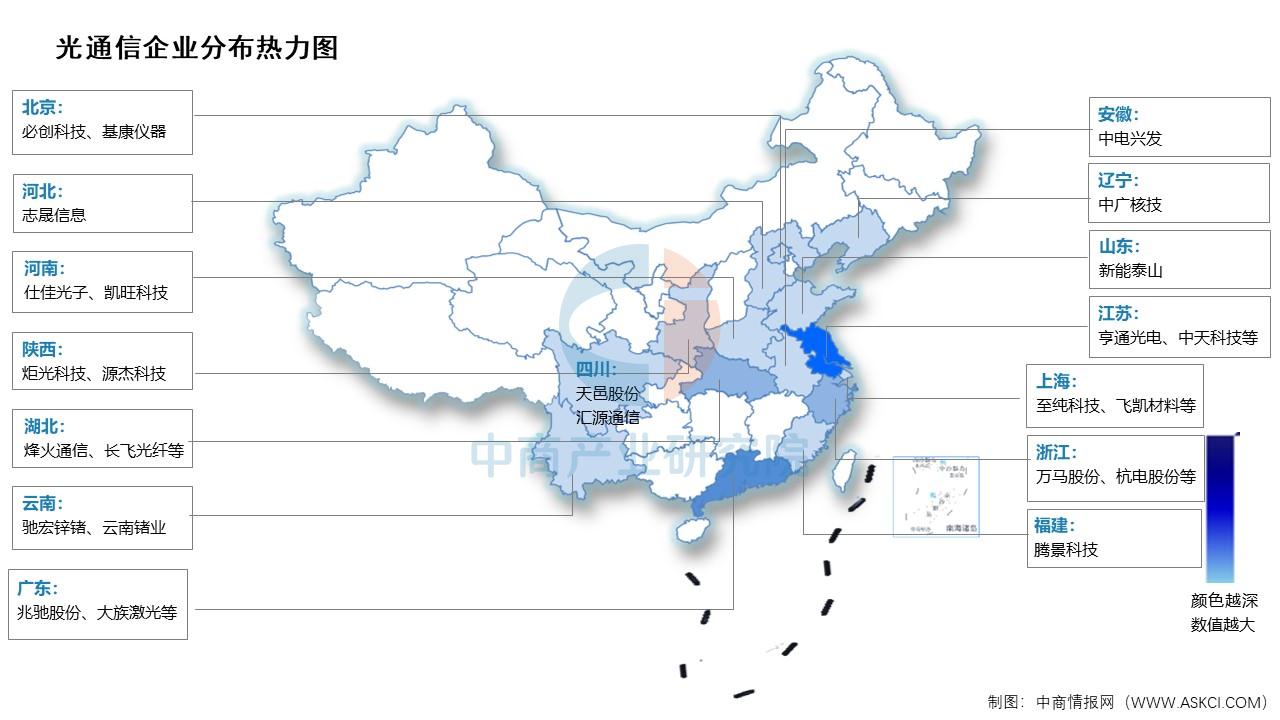

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.数据通信

2024年,我国通信业全行业实现稳步增长,高质量发展扎实推进,5G、千兆光网等网络基础设施进一步完善,各项应用普及持续深化,为促进实体经济和数字经济深度融合夯实根基,为制造强国、网络强国和数字中国建设注入强大动力。2024年1-12月中国通信业主要指标完成情况具体如图所示:

资料来源:工信部、中商产业研究院整理

2.云计算

我国云计算市场保持较高活力。中商产业研究院发布的《2025-2030年中国云计算行业深度分析及发展趋势预测研究报告》显示,2023年我国云计算市场规模达6165亿元,同比增长35.5%,大幅高于全球增速,2024年约为8378亿元。中商产业研究院分析师预测,随着AI原生带来的云计算技术革新以及大模型规模化应用落地,我国云计算产业发展将迎来新一轮增长曲线,预计到2027年我国云计算市场规模将超过2.1万亿元。

数据来源:信通院、中商产业研究院整理

3.电信行业

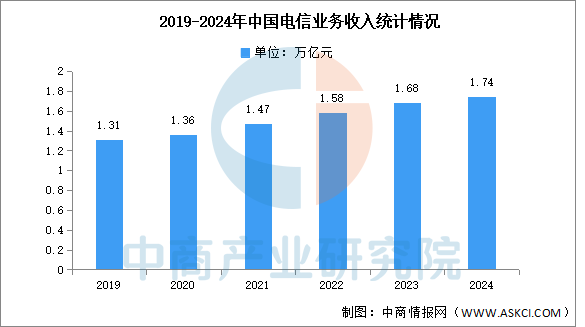

电信业务量收保持稳步增长,工信部数据显示,经初步核算,2024年电信业务收入累计完成1.74万亿元,比上年增长3.2%。按照上年价格计算的电信业务总量同比增长10%。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光通信行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。