中商产业研究院2017-03-08

中商情报网讯 就在今年的两会上,民进中央提交的《关于提高劳务所得税起征点的提案》中指出,未来个人所得税的改革是按照“基本扣除加专项抵扣”的方向来。但是从另一方面来说,3500元的费用扣除额已然太低,提高起征点势在必行。

另外,昨日(3月7日),财政部部长肖捷出席十二届全国人大五次会议记者发布会,就个税改革等问题进行了解答。谈到社会上普遍关心的是否提高个税免征额问题,肖捷表示,将根据居民消费水平等因素综合测算,该提高就提高。

据了解,到目前为止,个税起征点经过三次调整,已经由800元提高到3500元。此后的数年间,全国居民人均可支配收入每年上涨8%,而个税起征点一直岿然不动。可以说,对广大民众来说,提高个税起征点有着强烈的现实诉求。自2011年起,每年的全国两会上,都有代表委员提议提高个税起征点,有的建议提高至5000元,还有的建议提高至8000元,有的代表甚至建议提高到1万元。今年的两会上,有关个税改革呼声依然强烈。

那么,近几年来,我国个人所得税增收情况是怎样的呢?中商产业研究院整理了2012-2016年我国个人所得税税收收入情况,数据显示,2016年我国税收收入10089亿元,同比增长17.1%。自2012年起,我国个人所得税税税收收入一直呈“两位数”增长,而增幅也是逐年递增。其实,从2011年至今,全国的平均工资一直在涨,速度每年都超过了GDP的增速。工资水平高了,而个税起征点未变。

数据来源:中商产业研究院整理 国家财务部

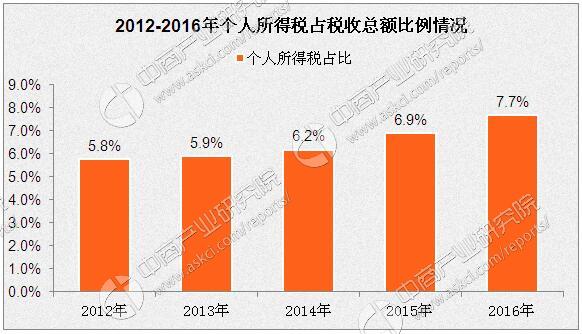

当然,单从简单个人所得税税收总额及增速是不能全面得说我国个税起征点低,更无法谈及提高个税起征点了。下面,我们再来看看近几年个人所得税占我国税收收入总额的比例。从数据图表来看,自2012年到2016年,我国个人所得税占比是逐年增长的;除外,我们还能看到,我国个人所得税占比增速也是逐年加快的。可见,3500元的费用扣除额已经太低了,提高起征点势在必行。

数据来源:中商产业研究院整理 国家财务部

值得欣慰的是,个税改革经过这几年代表委员的持续呼吁,改革进程明显加快,具体方案有望在今年上半年出炉。据了解,此次个税改革,提高起征点不再是重点,重点是建立新的个税制度,最终方向是逐步建立综合与分类相结合的个人所得税制,根本原则是把个人所得收入综合计算,然后根据相应的税率,考虑抵扣额。

计算公式

税额=全月应纳税所得额*税率-速算扣除数

全月应纳税所得额=(应发工资-四金)-个税起征点

实发工资=应发工资-四金-税额

个税起征点:2011年9月1日起,按3500元/月的起征标准算。

案例:某人的工资收入扣除三险一金后为7200元,他应纳个人所得税为:(7200—3500)×10%—105=265(元)

年终奖缴纳个税计算公式:

(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:

应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

案例:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),

当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),

该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

案例:一个人的年终奖金为12000元,当月工资为3000元,

则12000-(3500-3000)=11500,以11500除以12,其商数958.33对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:11500×3%=345(元)。

当月工资、薪金所得由于低于3500元的费用扣除标准,不再缴纳个人所得税。

该纳税人当月共计应纳个人所得税345元。

需要注意的是,单位对职工取得的除全年一次性奖金以外的其他各种名目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。在一个纳税年度内(12个月),对每一个纳税人,全年一次性奖金计税方法只允许使用一次。

工资薪金、年终奖所得适用调整后的个人所得税税率表(2011年9月1日起施行)

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理