中商产业研究院2017-09-06

到“十二五”期末,中国电话用户和互联网用户规模居世界首位,建成全球规模最大的宽带网络基础设施,形成涵盖网络设施建设运营、系统和终端设备研发制造、互联网信息服务等领域较为完整的产业体系。国内光缆线路长度达到2300万公里,宽带接入实现从非对称数字用户线路(ADSL)向光纤入户(FTTH)的跨越,移动通信实现从3G向4G的升级,4G基站占比达54.7%,移动数据及互联网业务收入占电信业收入比重提升至27.6%。新增七个国家级互联网骨干直联点建成开通,网间互通质量和效率大幅提升。下一代互联网示范工程不断推进,商用网络建设取得积极进展。中国铁塔公司成立,电信基础设施共建共享迈向新高度。新建大型数据中心PUE值普遍低于1.5,单位电信业务总量综合能耗下降39.7%。云计算与大数据关键技术和应用实现突破。中国具有自主知识产权的时分同步码分多址长期演进技术(TD-LTEAdvanced)成为第四代移动通信(4G)国际主流标准之一,并实现大规模商用。手机、微型计算机、网络通信设备等主要电子信息产品的产量居全球第一,自主品牌智能手机、通信设备和服务器国内市场占有率分别超过70%、70%和50%。

一、光纤到户全面普及

城市新建楼宇积极贯彻光纤到户国家标准,全部实现光纤到户,既有小区加快光纤到户改造步伐。自2013年“宽带中国”战略颁布以来,中国宽带接入网络建设加快推进“光进铜退”,新建楼宇积极贯彻光纤到户国家标准,全部实现光纤到户,既有小区加快光纤到户改造步伐。“十二五”末,中国FTTH覆盖家庭达到44582万户,较“十一五”末增长超过4.3亿户,全国各省主导运营企业光纤入户网络覆盖家庭合计超过3.1亿户,覆盖超过70%的家庭,普遍具有100M接入能力。

宽带推广普及对于农村小康社会的建设具有重要的意义,对宽带接入能力也提出了较高要求,目前在农村地区开展光纤到户建设也逐步成为共识。“十二五”末,全国行政村通光缆比例超过80%,宽带接入能力超过12M的行政比例超过50%,农村地区FTTH端口占FTTH总端口的比例达到27.2%,其中山东、浙江和江苏占比已经超过40%。

在“光进铜退”的同时,随着4K电视等高带宽应用的推广普及,百兆接入的需求迅速增长,千兆入户时代也正在到来。为解决EPON、GPON等技术面临带宽瓶颈,上海等地运营企业在全面部署FTTH全光网络基础上,积极部署10GPON技术商用化示范试点。

二、家庭宽带用户的主流接入速率进入8Mbit/s时代

中国宽带接入用户规模保持平稳增长,截至“十二五”末,全国固定宽带用户数达到2.13亿户。从固定宽带人口普及率指标看,“十二五”末中国已达到15.9%,自2008年超过全球各国平均水平后,不断追赶全球主要发达经济体,与经济合作与发展组织(OECD)34个发达国家的平均宽带人口普及率差距逐步缩小。若考虑未纳入统计的5000万—6000万固定宽带用户,“十二五”末,中国固定宽带人口普及率约为19.7%—20.4%,与2014年底OECD国家固定宽带人口普及率(28.2%)还存在一定差距。

“十二五”末,光纤宽带接入已成为全国最主要宽带接入方式,FTTH宽带用户达到1.19亿户,占固定宽带用户总数的比例达到56.1%,远超2014年底OECD国家17.1%的光纤用户占比(OECD光纤用户指FTTH和FTTB用户),与OECD单个国家相比,仅次于日本(72.7%)、韩国(68%)。

中国家庭宽带用户的主流接入速率进入8Mbit/s时代,宽带用户提速进程加快。“十二五”末,全国使用8Mbit/s及以上宽带接入产品的用户达到14832万户,占比由有分速率统计数据以来的2011年的5.7%提升到69.5%,使用20Mbit/s及以上宽带接入产品的用户达到7129万户,占比达到33.4%。20M及以上速率成为越来越多用户的选择,2015年全国新增8M及以上用户中,约三分之二的用户选择20M及以上速率产品,天津、上海、四川和陕西在推广高速率宽带走方面在全国前列,这4省市的20M及以上用户占比均超过80%,分别达到88.2%、84.5%、85.6%和85.5%。

三、移动宽带实现跨越式发展

“十二五”期间,中国移动宽带基础设施建设水平大幅提升,用户普及程度不断提高。2014—2015年,在中国移动抢占4G先发优势、另两家基础电信企业获发FDD-LTE牌照后实施追赶战略的共同作用下,中国建成全球最大4G网络,4G基站规模达到177万(其中TD-LTE基站占比约70%,FDD基站占比约30%),基本实现城市和县城连续覆盖。4G网络部署速度远超3G,实现跨越式发展。4G牌照发放2年内基站规模超过3G,3/4G基站数合计占比接近70%。

移动用户结构加速优化,4G用户呈爆发式增长。2015年新增4G用户数2.89亿户,总规模达到3.86亿,占比达到29.6%。受到4G影响,3G用户在2015出现负增长,用户规模减少8679万,占比下滑至30.5%。2G移动电话用户继续下滑,2015年减少1.83亿户,占移动电话用户的比重由2011年的87.0%下降至39.9%。

截至2015年底,中国4G用户在全球占比34%,成为全球最大的4G用户市场。在2014—2015两年时间内,中国4G用户发展水平已经达到美国和日本3年的发展水平。中国移动宽带(3G/4G)用户数占比达到60.1%,高于全球平均水平13.6个百分点。

在移动宽带快速发展的同时,中国积极着手布局新一代宽带移动通信网。2013年11月,在工信部、发改委和科技部推动成立IMT-2020(5G)推进组,作为中国5G研发基础工作平台,涵盖56家国内外移动通信领域的产学研用单位。通过政府及平台层面,与韩国、欧盟等国家签署合作声明,在5G需求、技术、频谱、标准等方面开展了多层次的交流与合作。通过国家高技术发展计划(863计划)、国家科技重大专项,从网络架构、关键技术、器件、业务等多个层面布局5G研发。

四、互联网应用基础设施建设方兴未艾

内容分发网络(CDN,ContentDeliveryNetwork)是由分布在不同区域的节点服务器群组成的分布式网络,通过一定规则将互联网网站、网络视频、网络游戏等内容源推送到接近用户的网络边缘,使用户可以就近取得所需的内容,能够缓解互联网网络拥塞,提高互联网业务响应速度,改善用户业务体验,是互联网重要的应用基础设施。

“十二五”期间,随着互联网、移动互联网流量的爆发式增长,尤其是来自视频以及云计算的高速增长,中国CDN市场快速发展。根据相关企业披露的财报及调研分析,2015年国内专业CDN市场规模约56亿元,同比增长约47.3%。过去几年复合增长率约49%,远超出国际CDN市场26%的年复合增长率。在CDN渗透率上,较前几年相比也有小幅提升,从前几年不到10%上升到17%左右。

随着中国CDN市场潜力逐渐释放,越来越多的厂商开始涉足CDN领域,并不断扩展建设规模。目前,专业CDN服务提供商业务已经基本上覆盖了国内所有省份,在东南沿海、华北、华中等地区分布较为密集。其中截至2015年,蓝汛、网宿、快网、帝联四家较大的专业CDN服务提供商已建成各类CDN节点数超过2800个,其中新增400多个,同比增长17%。CDN服务器数量超过8.8万台,同比增长约25%。专业CDN总峰值带宽同比增长75%,达到约18.5Tbps。

随着互联网业务持续发展,第三方CDN服务开始不能完全满足互联网企业对CDN服务的需求,互联网企业纷纷自建CDN,并逐渐向外提供服务,这也成为全球的发展趋势。如云服务提供商微软Azure、移动终端/应用服务提供商Apple、视频流媒体服务提供商Netflix等,希望能够通过自建CDN网络来降低运营成本,提升用户体验质量。云服务提供商Amazon、搜索引擎提供商Google和Yahoo等希望在满足自身业务需要的同时,通过提供商用CDN业务来拓展新的业务范围。

中国互联网企业也在积极布局CDN。腾讯CDN带宽达到10Tbps,节点总数达到400个,服务器总数超过10000台,覆盖了全球20多个国家和地区;阿里巴巴的CDN覆盖全球20多个国家的200多个节点,带宽达到6Tbps,超过1Tbps的服务能力储备,从2014年3月开始正式提供商业化服务,支持近2万客户;百度在全国建设了100多个CDN节点,为用户提供云加速服务;优酷的CDN共有90个节点,覆盖了12个国家和地区,以及国内80多个城市,带宽达到了10Tbps;乐视的CDN共600个节点,覆盖60多个国家和地区,带宽达到了10Tbps。

五、基于自主研发的核心技术占据国内云设施主流市场

“十二五”期间中国云计算处于低总量、高增长的产业起步发展期。2015年中国公有云市场规模超过100亿元,占全球的市场份额尚不足1%,但是增速远远高于全球平均水平,2015年同比增长46%。“十二五”期间年均增长率超过45%。

“十二五”期间,国内云计算企业从模仿吸收国际云计算技术起步,目前已具备了基于自主研发的核心技术,向整个社会提供通用云计算服务的能力。中国自主研发的云计算平台无论是在技术先进性、安全性和经济性上均处于世界一流水平。目前中国云计算领军企业的云计算平台的计算能力和数据处理能力已跻身世界前列,支撑电商交易、金融支付等业务的峰值达到世界领先水平。阿里云在2014年成为全球增长最快的云服务商之一,在中国公有云市场占有率达到近30%。

云计算的系统解决方案取得积极进展,针对不同业务场景形成多套云计算解决方案,并在政府、政务、交通医疗等领域取得广泛的应用。面向云计算的微模块数据中心配套设备取得重大的突破。数据中心绿色节能方面取得了积极的突破。在云计算主流开源社区中中国的企业深度参与,贡献度不断增加。在ISO、ITU等组织中,中国在云计算相关的国际标准制定工作中也发挥着越来越重要的作用。

六、下一代互联网商用网络建设初见成效

中国下一代互联网研究探索起步较早。中国下一代互联网示范工程CNGI项目于2003年启动,经过近10年建设,在CNGI示范网络、网络技术试验和应用示范、关键设备/软件开发和推广应用等方面取得显著成绩。其中核心网络建设于2011年完成,实际建成包括22个城市59个节点以及北京和上海两个国际交换中心的网络。同时,在全国100所高校、100个科研单位、73个企业建成了273个IPv6驻地网。清华大学等25所高校建成的CNGI-CERNET2/6IX成为目前世界上规模最大的纯IPv6大型互联网。

2012年3月,国家发改委开始组织实施CNGI规模商用及产业化项目,开启了中国下一代互联网走向规模商用的序幕。2013年中全国在北京等16个城市进一步开展下一代互联网示范城市建设。近几年,在产业各方的共同努力下,下一代互联网商用部署不断推进,特别是基础网络建设取得初步成效。电信运营企业、互联网企业、广电企业及有关政府部门不断推进宽带基础网络的IPv6升级改造,涉及固定/无线接入网、城域网、骨干网、数据中心、电子政务外网等不同网络层面,IPv6网络覆盖城市超过180个,同时在个别省份试点贯通IPv6端到端业务流程。

与此同时,国家发改委通过“后补贴”方式支持国内39家重点网站的IPv6升级改造工作。腾讯、新浪、搜狐、百度、奇虎360、阿里巴巴等重要商业网站均启动了IP网络改造工作,目前已基本完成网站首页的IPv6支持改造。国内其他网站部分也进行了支持IPv6的升级改造。据中国信息通信研究院统计,截至2015年底,国内支持IPv6的网站有1429个。其中,双栈架构有1080个,占比75.6%;纯IPv6架构有349个,占比24.4%。但也应该看到,大部分支持IPv6的网站属于教育网内的非商业网站,占比超过68%。

七、通信设备产业地位持续提升

“十二五”期间中国通信设备产业(含通信网络设备和终端)保持快速发展,销售产值从“十一五”末近1万亿元增加到2015年的2.2万亿元,年均复合增长率接近18%。

运营商网络设备市场随网络建设推进稳步发展。2015年全球运营商网络设备营收达836亿美元,同比下滑1.4%。中国市场营收123亿美元,相比全球仍然保持3%的增长速度。近五年,中国运营商网络设备市场年均复合增长率接近4%,高于全球。2015年中国移动通信设备市场规模达到54.2亿美元,在运营商网络设备市场占比最高。近年来,4G基站投资快速增长,“十二五”末期,已经超越3G基站,成为移动通信市场最主要设备。

纵观全球运营商网络设备市场格局,国内厂商取得长足进步,跃居领先地位。2013年华为以19%的市场占有率首次超过爱立信(18%)位居全球运营商设备市场首位,随后优势持续扩大,2015年底,华为市场规模达到23.2%,爱立信市场份额下滑到14.5%。同时,中兴超越思科跻身全球运营商网络设备市场第四位。

中国手机终端产业迅速崛起,影响力持续提升。2015年中国手机出货量达到5.2亿部,比2010年增长近50%。智能手机方面,2015年中国智能机累计出货4.6亿部,已成为第一大消费电子产品,较“十一五”末期有了显著增长,尤其是“十二五”初期,连续两年年增长率超过150%。但随着功能机存量替换和智能机升级换代的放缓,智能手机市场逐步进入成熟发展阶段。国产厂商快速崛起,市场规模紧逼国际大厂。2015年,以华为、联想、小米和酷派为代表的国产品牌占据超过80%的市场份额,此外,国产智能机快速向中高端渗透并取得实质进步,2015年国产2000元以上手机出货量明显攀升,其中Mate7上市至今累计出货超过700万台,实现历史性突破。

八、通信设备技术创新能力、自给能力不断提高

“十二五”期间,全国企业创新意识和能力不断增强,在网络通信、核心芯片等设备关键技术领域不断取得突破,重点产品的对外依赖程度明显降低,国际认可度提升。

国内运营商网络设备关键技术突破,主要产品性能已达到或接近全球先进水平。国内数据通信设备经历“10G模仿、100G跟随、400G并行、T级超越”的发展历程,创新能力显著增强,产业实现高端化发展。中国厂商华为在400G/1T超宽带时代实现领先,进入国际第一梯队。数据通信设备核心技术为网络处理器(NP),中国NP芯片技术水平已经基本与国际主流厂商保持同步,华为、中星微电子均推出了自研NP芯片。同时,基站滤波器和天线等移动通信关键技术基本达到国际先进水平。新型多址技术是5G核心关键技术,中国提出自主创新技术方案,并进行系统样机测试。另外,中国在干线100Gb/sOTN/DWDM大容量传输、城域PTN、接入10GEPON/GPON、WDMPON等技术领域与国际水平相当。在400Gb/s、1Tb/s、P-OTN、SDTN等领域积极跟进,华为率先在国外完成400G部署。

九、“十三五”宽带运营展望

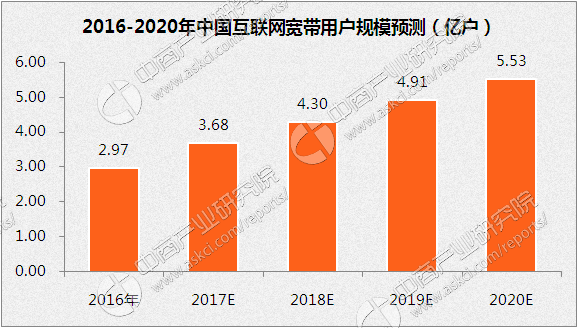

据中商产业研究院发布的《2016-2021年中国互联网宽带行业市场研究报告》显示,截止2017年第二季度,我国固定宽带家庭用户数累计达到30607.3万户,移动3G和4G宽带用户数累计达到1082266.2万部。凭借着我国宽带用户和人口基数巨大的特点,宽带普及水平年度提升超过两位数,实现高速发展。报告预测,到2020年中国互联网固定宽带用户数将达到5.53亿户。

数据来源:中商产业研究院