中商产业研究院2020-07-29

中商情报网讯:近日,研奥电气股份有限公司首次公开发行股票并在创业板上市。据了解,研奥电气股份有限公司主要从事轨道车辆电气设备的研发、生产和销售业务。近年来拓展了车辆检修和线束服务业务,公司主要产品包括电气控制柜、电气综合柜、司机操作台、TCMS柜、空调控制柜、蓄电池箱、应急通风逆变器箱、电气接线箱、照明灯具等轨道车辆电气设备,产品主要应用于城轨车辆。

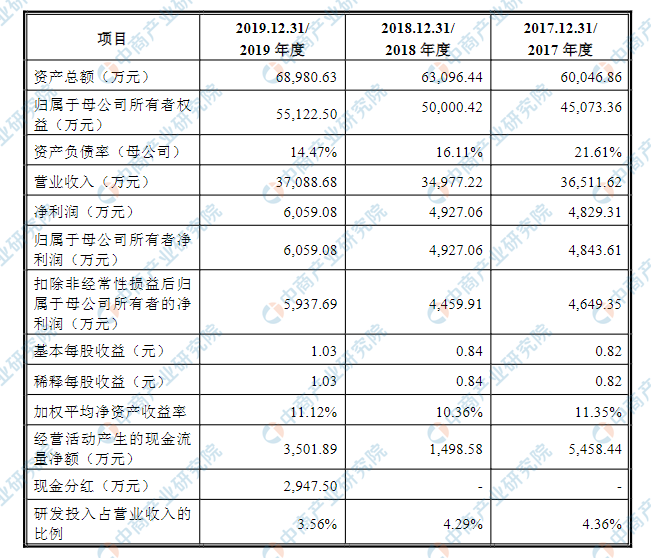

主要经营和财务数据及指标

根据致同会计师事务所出具的《审计报告》(致同审字第371ZA1109号),研奥电气股份有限公司报告期内的资产状况和经营业绩情况如下。研奥电气股份有限公司资产总额逐年增加,2017年度资产总额为60046.86万元,2018年度总资产为63096.44万元,2019年度总资产为68980.63万元。

主要财务指标表

资料来源:中商产业研究院

主要经营和财务数据及指标

本次上市存在的风险

(一)经营风险

(1)客户集中度较高的风险

公司主要从事轨道交通车辆电气设备的研发、生产、销售及检修业务,下游客户主要为国内轨道交通整车制造企业。我国轨道交通整车制造企业以中国中车下属企业为主,行业集中度较高,进而导致公司的客户较为集中。

按照同一控制下客户合并口径计算,报告期内公司来自中国中车的营业收入占比分别为85.21%、72.35%和63.93%;按客户单体口径计算,公司第一大客户为中国中车控股子公司长客股份,各期收入占比分别为41.13%、39.59%和33.06%。

公司因客户集中度较高而对重大客户有所依赖,虽然公司与主要客户建立了长期的良好合作关系,但是如果公司主要客户的生产经营发生重大不利变化或财务状况出现恶化,将会对公司的生产经营造成重大不利影响。

(2)经营业绩波动的风险

公司车辆电气设备产品的应用领域以城轨车辆为主,近年来我国城轨建设速度和车辆数量均呈持续增长趋势,对车辆电气设备的需求持续增长,但城轨项目的建设周期较长且项目集中度较高,各地城轨项目的建设进度会对公司产品交付进度产生一定影响,导致经营业绩出现波动。

公司经营业绩受新造车辆需求和既有车辆维保需求影响较大,同时公司参与项目的建设进度会对公司经营业绩产生较大影响,如果未来我国轨道交通发展速度或既有车辆的维保需求放缓,而公司不能及时调整决策应对市场需求变动,则公司经营业绩将面临一定的波动风险。

(3)市场竞争加剧的风险

公司在轨道交通电气设备领域有着超过三十年的经营经验和丰富的项目经验,与众多客户建立了长期稳定的合作关系,但是随着我国轨道交通行业的快速发展和轨道交通装备制造企业技术水平的不断进步,市场竞争者在数量和业务范围上均在不断增长,如果公司不能及时、准确的把握市场需求的变化,或者产品结构或产品技术无法满足未来市场的要求,公司将难以保持现有的市场地位和市场份额,从而对公司未来盈利能力和经营情况造成不利影响。

(4)产品质量风险

轨道交通对车辆的安全性能要求较高,公司需要确保产品及服务的安全性、可靠性,满足整车制造企业对产品质量的要求。公司已经建立起严格的质量管理体系与产品检验、检测流程,报告期内未发生重大的产品质量事故与质量纠纷,但如果未来公司产品出现重大质量问题,下游整车客户提出产品责任索赔或因此发生法律诉讼、仲裁等,可能会对公司的业务开展、经营业绩及声誉等方面造成不利影响。

(5)部分经营场所的租赁风险

截至本招股说明书签署日,公司深圳研发中心和子公司成都研奥的生产经营场所均为租赁取得,其中:深圳研发中心主要从事产品研发,更换经营场所不会对公司生产经营构成重大影响;成都研奥租赁房屋主要用于生产经营,租赁期限截至2021年7月14日,出租方已取得了房屋使用权证,但如果租赁期届满后出租方拒绝继续出租,公司更换生产场地的成本相对较高,可能会对公司生产经营造成一定不利影响。

(二)财务风险

(1)应收账款余额较高的风险报告期各期末,公司应收账款账面价值分别为24,239.72万元、22,845.80万元和27,028.58万元,占总资产的比例分别为40.37%、36.21%和39.18%,公司应收账款余额较大,占总资产的比例较高。

公司客户主要为国内信用较高、实力较强的大型整车制造企业,应收账款发生大规模坏账的可能性较小,但是如果因宏观经济形势、行业整体资金环境、客户资金周转等因素发生重大不利变化,公司将承受较大的营运资金压力,如果公司不能有效控制或管理应收账款,应收账款发生损失亦将对公司的财务状况和经营成果产生不利影响。

(2)存货规模较大的风险

报告期各期末,公司存货账面净额分别为11,041.48万元,10,978.34万元和9,638.17万元,占同期末总资产的比例分别为18.39%、17.40%和13.97%,公司存货规模较大,占总资产比例较高。在订单导向型生产模式下,公司产品滞销的可能性较小,但如果公司未来出现存货管控不善、产品或技术发生重大变化导致部分原材料无法使用等情形,公司将可能面临存货占用资金比例较大、发生大额存货跌价等风险,对公司财务状况和经营业绩产生不利影响。

(3)税收优惠政策变化的风险

公司于2011年被认定为高新技术企业,并于2014年通过高新技术企业复审,2017年通过高新技术企业重新认定,报告期内适用15%的企业所得税优惠税率。同时,子公司成都研奥可享受西部大开发企业所得税优惠政策,按15%优惠税率缴纳企业所得税。报告期内,公司各项税收优惠金额合计分别为714.69万元、690.44万元和794.48万元,占各期利润总额比重分别为13.13%、12.12%和11.34%。未来若国家及地方政府主管机关对相关税收优惠政策做出不利于公司的调整,将对公司经营业绩和盈利能力产生一定不利影响。

(三)技术风险

(1)技术研发滞后的风险

轨道交通装备制造业属于技术密集型行业,近年来我国制造业各方面技术水平不断进步,轨道交通车辆装备呈现数字化、自动化、智能化、轻量化的发展趋势。如果公司在技术研发和产品创新等方面无法紧跟技术更新步伐、准确掌握用户需求,则可能出现技术或产品创新滞后的情形,从而对公司市场竞争力和盈利能力造成不利影响。

(2)专业技术人员流失及核心技术失密的风险

公司所从事业务的技术含量较高,受研发团队设计研发能力和创新能力的影响较大。公司目前已经拥有多项专利技术、非专利技术、软件著作权和商标权,同时培养了一批研发水平高、项目经验丰富的研发团队和技能熟练的生产人员。

公司采取了多种措施以保持技术人员团队的稳定性,报告期内未出现核心技术人员流失或核心技术泄密的情形。随着市场竞争的加剧,若未来出现专业技术人员流失并引发非专利技术失密或知识产权受到侵犯,将可能会削弱公司主营业务的核心竞争力,从而对公司的未来发展产生不利影响。

(四)募集资金投资项目风险

(1)募投项目实施及新增固定资产折旧风险公司已对本次募集资金投资项目的合理性、必要性、可行性进行了充分分析论证,并对各项目的经济效益进行了预测分析,但在项目实施过程中如果出现募集资金不能如期到位、募投项目不能按计划推进,或者因市场环境发生重大变化、行业竞争加剧等情形,将导致募集资金投资项目无法实现预期收益的风险。

同时,本次募集资金项目实施后,公司固定资产规模将显著增加,若新增固定资产未能得到充分有效利用或因市场环境变化等因素导致募投项目不能产生预期效益,公司将面临因折旧增加而导致利润下降的风险。

(2)净资产收益率和每股收益摊薄的风险

报告期内,公司扣除非经常性损益后的加权平均净资产收益率分别为10.89%、9.38%和10.90%。本次发行完成后,公司净资产将有较大幅度的增加,但由于募集资金投资项目的效益在短期内无法显现,并且募集资金项目实施后公司固定资产和无形资产规模扩大将导致折旧、摊销费用增加,因此发行后公司可能面临每股收益或净资产收益率下降的风险。

(五)内控风险

本次发行前,李彪、李善群通过研奥集团间接持有公司61.37%股权,为公司实际控制人。虽然公司已建立较为完善的公司治理结构及内部控制制度,但是实际控制人仍能够通过所控制的表决权控制公司的重大经营决策,形成有利于实际控制人但有可能损害公司及其他股东利益的决策。如果相关内控制度不能得到有效执行,公司存在实际控制人利用其控制地位损害其他中小股东利益的风险。

(六)发行失败风险

根据相关法规要求,若本次发行时提供有效报价的投资者或网下申购的投资者数量不足法律规定要求,本次发行应当中止。若发行人中止发行上市审核程序超过深交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,可能导致本次发行失败。

(七)其他风险

(1)股票价格波动的风险二级市场股票价格不仅取决于公司经营状况,同时也受利率、汇率、通货膨胀、国内外政治经济形势及投资者心理预期等因素的影响,导致股价波动的原因较为复杂。本次股票发行后拟在创业板市场上市,该市场具有较高的投资风险。投资者应充分了解创业板市场的投资风险及公司所披露的风险因素,审慎作出投资决定。

(2)新冠肺炎疫情对生产经营影响的风险由于新型冠状病毒肺炎疫情导致的春节假期延期复工,公司及下游客户的生产经营均受到一定程度的影响:一方面公司产品的生产和交付受到延期复工影响,相比正常进度有所延后;另一方面下游客户受延期复工的影响,对公司产品的验收周期也会相应延后。受疫情影响,公司预计2020年一季度及上半年业绩同比会有所下滑,但预计对全年和未来持续盈利能力不会产生重大不利影响。如果未来疫情持续加剧或出现其他不可控变化,将可能会对公司的正常生产经营造成较大不利影响。