中商产业研究院2020-07-31

主要财务指标

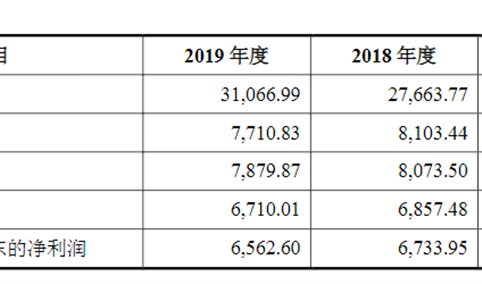

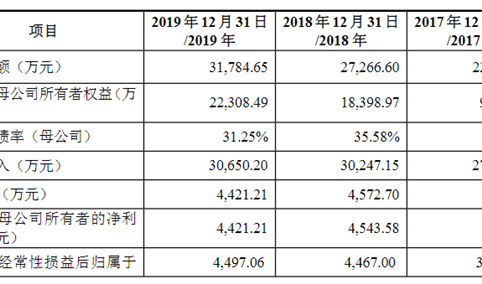

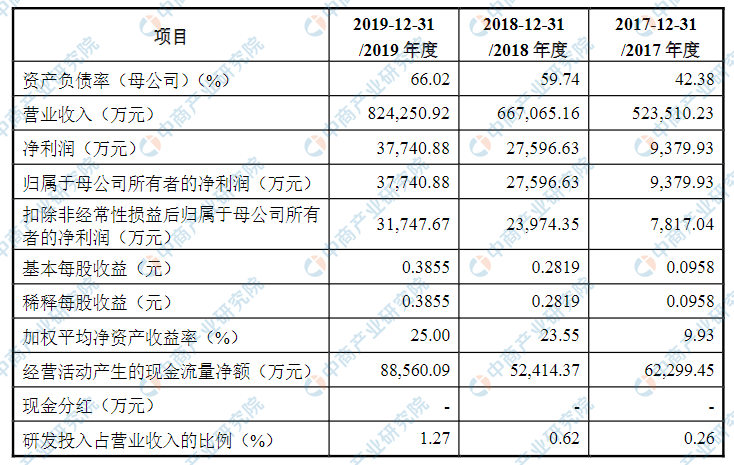

孩子王儿童用品股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为280,979.28万元,2018年度资产总额为334,553.58万元,2019年资产总额为432,278.71万元;2017年净利润为9,379.93万元,2018年净利润为27,596.63万元,2019年净利润为37,740.88万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

(1)人口出生率下降的风险

母婴商品的主要消费群体是0-14岁的婴幼儿和孕妇,因此,母婴零售行业的发展与我国婴幼儿人口数量存在一定的相关性。2010年至2016年,我国新生人口数量呈整体上升趋势,尤其是2016年在“全面二孩”政策正式实施后,当年人口出生率达到12.95‰,出生人数达到1,786万人,创2000年以来最高峰。

但随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。未来,如我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。

(2)经济增速和消费水平下降的风险

在人口红利逐步减退的大背景下,消费升级成为拉动母婴商品市场需求的重要驱动因素。近年来,经济的中低速增长已成为中国乃至全球经济发展的新常态,社会消费品零售总额增速也在回落,对母婴零售行业的发展产生了一定的影响。虽然母婴商品及相关服务的消费需求具有一定的刚性特点,受宏观经济波动影响较小,但未来如果经济增速进一步趋缓,居民人均可支配收入增幅持续下降,将直接影响到消费者的消费能力,从而对公司业务的发展和经营业绩产生不利影响。

(3)母婴零售行业市场竞争风险

我国母婴零售行业进入门槛较低,行业内企业数量众多且规模较小,市场集中度不高;再加上近年来母婴零售行业发展迅速,新零售生态体系不断建立,专业连锁零售店、大中型超市、百货商场、移动端APP、微信商城、PC端商城、第三方电商平台等各种业态并存,市场竞争日趋激烈。虽然目前公司已实现线上线下全渠道布局,在行业中位居前列,但未来如公司不能持续壮大自身综合实力,扩大业务规模,巩固和提升核心竞争力,或将导致其逐步被市场淘汰。此外,日益激烈的市场竞争或将造成行业整体利润水平下降,从而对公司的经营业绩产生不利影响。

(4)新建门店扩张带来的风险

近年来,公司线下直营门店数量及经营面积持续增加,截至2019年末,公司已有直营门店352家,同时,公司计划未来3年利用本次募集资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家,从而进一步完善公司的零售终端网络布局。

新开门店需要进行店面装修、宣传等前期投入,同时消费者对新开门店的认可需要一个过程,因此新开门店从开业到实现盈利需要一定的市场培育期。虽然公司在新店开设前会综合评估所属地区的预估市场规模、周边人口情况、物业业态、交通条件等因素,以降低新开门店而产生的市场不确定性风险,但是公司门店的扩张会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险。

此外,由于我国各地区经济发展程度、消费者的消费能力和消费习惯、当地母婴行业区域竞争情况和仓储物流等配套设施的健全程度等存在一定的差异,公司的跨区域发展对经营管理的要求较高。如果公司在门店扩张过程中无法及时确保资源匹配,将对公司的经营带来不利影响。

(二)内控风险

(1)资产规模和业务规模拓展导致的管理风险

报告期内,公司资产规模和业务规模持续扩大,线下销售区域从初期的江苏地区已扩展至全国19个省(市),门店数量在2019年末达到352家,线上销售也已经逐步覆盖了APP、微信公众号、小程序、微商城等主要渠道,在行业内位居前列。未来,公司将继续保持快速发展进程,加强服务化、数字化、生态化建设,这对公司如何更深入的发挥场景、用户、互动、门店等方面的优势提出了更高的要求。

此外,本次发行完成后,随着募集资金的到位和投资项目的实施,公司资产规模将会大幅增加,公司需要进一步加强采购、营销、存货、物流、财务、IT系统等方面的支持与管理,也需要建立与业务规模相适应的、高效的管理体系和经营团队,确保公司稳定、健康、快速的发展。

如果公司不能及时应对市场竞争、行业发展、经营规模快速扩张等内外部环境的变化,信息化管理水平不能适应公司快速发展及规模不断扩大的需要,或公司对第三方物流企业的管理出现疏忽失误,导致商品的采购、配送、供应出现延迟差错,将会给公司带来较大的管理风险,进而可能会对公司业绩产生不利影响。

(2)人才短缺风险

近年来,随着我国二孩政策的全面放开以及消费结构的不断升级,母婴零售行业的市场规模持续扩大,运营模式也不断创新,消费者不仅仅局限于产品品质的保障,更追求专业化服务和互动性需求,再加上互联网、大数据、人工智能等技术对行业的赋能,企业对经营管理人才、专业育婴人才和信息技术人才等高端人才的需求逐渐增多。

虽然公司已培养了一批经验丰富的管理和业务人才,打造了高效的“同心组织”管理架构,并建立了以员工为核心的人才培养制度,为公司可持续发展奠定了基础,但随着行业竞争的不断加剧以及公司经营规模的持续发展壮大,公司对门店经营、供应链管理、市场营销、数字化运营等方面员工的业务能力、服务水平提出了更高的要求,如果公司不能保持员工队伍的稳定或人才储备步伐跟不上公司快速发展的需求,甚至发生人才流失的情况,将对公司的经营管理和持续发展产生不利影响。

(3)仓储物流管理风险

随着公司业务规模的不断扩大,公司对于仓库到实体门店的调拨、门店之间的货品调拨以及商品配送至终端消费者的物流需求持续提升。目前,公司已在全国范围建立了包括中央仓、区域仓和城市中心仓在内的三级仓储体系,并与EMS、顺丰、京东、百世、圆通等主流快递公司建立了长期稳定的合作关系。同时,公司还计划利用本次募集资金进一步扩建仓储物流体系,提高仓储物流的运行效率和管理能力,实现线下门店和线上订单的高效配送,满足市场及客户快速增长的需求。

但未来,随着公司业务规模的进一步扩大,如公司不能持续提高物流运营效率,由此给公司带来发货速度慢、物流送达时间长等一系列问题,将在一定程度上影响消费者体验,给公司带来不必要的客户和订单流失。

(三)财务风险

(1)毛利率下降及净利润增速下滑的风险

2017年、2018年和2019年,公司主营业务毛利率分别为29.91%、29.95%和29.98%,整体较为稳定。未来受到行业竞争加剧、电子商务增速下滑等多重因素影响,公司主营业务毛利率可能出现下降;同时,公司2017年、2018年、2019年扣除非经常性损益后归属于母公司股东的净利润分别为7,817.04万元、23,974.35万元和31,747.67万元,2018年和2019年较上年同期相比增幅分别为206.69%和32.42%。如果公司未来不能有效应对市场竞争加剧、行业增速下滑等多重挑战,将导致销售毛利率下滑、净利润增速放缓甚至下降的风险。

(2)存货余额较高的风险

报告期各期末,公司存货账面价值分别为63,105.28万元、77,925.35万元和99,434.15万元,占当期末资产总额的比例分别为22.46%、23.29%和22.90%,存货规模随着销售规模的增加而逐年增长。报告期内,公司主要通过线下实体门店、移动端APP、微信商城等渠道向目标用户群体提供母婴童商品零售及服务等业务,因此公司需要保障门店和各级仓储必要的安全库存。虽然公司目前的存货水平维持在合理范围内,且库龄较短,但若在未来的经营年度中因市场环境发生变化或竞争加剧导致存货积压和减值,将对公司的经营业绩产生不利影响。

(3)直营门店租金及人力成本持续上升的风险

近年来,随着公司业务规模的持续增长,人力成本和租金成本成为运营成本的重要组成部分。一方面,由于门店数量的快速增加,公司对于母婴专业人才的需求也持续提升,再加上物价水平的不断上涨,人工工资相应提高,综合导致人力成本上升;另一方面,为快速提高市场份额,提升品牌效应,公司需要通过扩建门店方式拓展营销网络,但由于优秀物业的稀缺性以及我国房地产价格的不断上涨,门店的租金水平也逐渐上升。

虽然公司已经建立了良好的人才梯队,并通过数字化、信息化建设赋能全渠道业务发展,节约人力成本;同时,公司也借助品牌效应,增强了与商场物业的议价能力,保证了租金水平的稳定性,但未来如上述成本增速超过公司收入增速,将对公司经营业绩造成不利影响。

(四)法律风险

(1)商品质量安全风险

母婴消费的突出特征在于消费者对产品质量安全高度重视。近年来,虽然公司通过制定《商品准入经营资质管理规范》、《配送中心商品入库验收标准》、《商品质量问题分类分级评价及处理办法》等一系列的内部规章制度以及控制手段,形成了完善的质量管理体系,严格把控采购、运输、仓储及销售等环节的质控情况,且各项控制制度和措施实施良好。

但是,随着公司业务规模的不断扩大以及募投项目的建成达产,如果公司不能持续有效地执行相关质量控制制度和措施,造成公司销售的产品出现严重质量问题或由此引发的客户投诉,将给公司带来不必要的客户和订单流失,影响公司在客户中的声誉和地位,进而可能会对公司经营业绩造成不利影响。

(2)经营场所租赁瑕疵产生的风险

截至本上市保荐书签署日,除发行人南京江宁物流仓库为自建外,其余线下直营门店、物流中心、办公场所均为通过租赁方式取得。由于各地实际情况不同,发行人及其分子公司存在少量租赁的房产未取得出租方的合法房屋产权证明、部分未办理租赁备案登记手续的情形,存在一定的合规性风险。

虽然公司目前使用该等房产未受到任何限制,并且公司控股股东、实际控制人已就此出具承诺,若发行人及其分子公司因租赁土地、房屋建筑物存在瑕疵导致发行人及其分子公司在租赁期内不能正常使用该等房产,或因该等瑕疵导致公司及其分子公司被有关主管机关处罚或其他第三方索赔的,将依法承担全部经济责任,补偿发行人及其分子公司因此而遭受的经济损失,且不会向发行人及其分子公司进行追偿。

但上述因租赁经营产生的风险,可能将影响公司在该区域的经营活动,并在短期内可能导致公司部分搬迁及装修费用的损失。

(3)经营资质瑕疵产生的风险

截至本上市保荐书签署日,公司少量已开业门店尚未取得《卫生许可证》、《公共聚集场所投入使用、营业前消防安全检查合格证》,存在一定的合规性风险。

虽然公司上述门店经营目前未受到任何限制,并且公司控股股东、实际控制人已就此出具承诺,如果出现发行人和/或其控股子公司以及该等公司的各分支机构因未取得相关经营资质或相关经营资质到期未及时续期而给发行人和/或其控股子公司以及该等公司的各分支机构造成经济损失的,包括但不限于被有权部门所处的罚款等,将全额赔偿发行人和/或其控股子公司以及该等公司的各分支机构由前述情形实际遭受的经济损失,以使发行人和/或其控股子公司以及该等公司的各分支机构不受损失,且不会向发行人进行追偿,但上述经营资质瑕疵的存在,仍会导致公司面临一定的处罚风险。

(五)创新风险

(1)业务模式创新风险

随着新生代孕育观念的改变以及消费行为的全面升级,母婴零售行业也不断发展。虽然公司已创新性的建立了“线下实体体验店+线上平台”的全渠道经营模式,并通过大数据、人工智能等科技赋能,深度挖掘客户多元化需求,开展精细化运作和差异化经营,品牌效应和规模优势持续增强。

但未来,如果市场环境或消费者需求发生变化,或公司在模式创新、业态创新等方面无法得到市场认可,将对公司的业务发展和经营业绩产生不利影响。

(六)技术风险

(1)技术升级迭代风险

随着消费习惯的转变以及移动互联网技术的演进,传统零售行业已经开始向数字化转型。虽然公司已搭建了以业务和数据双中台系统为主,以AI中台为辅的技术架构,完成了“用户、员工、商品、服务、管理”等生产要素的数字化在线,实现了消费者的精准洞察和运营效率的提升,为公司的业务发展和高效管理赋能,但未来如公司无法持续保持技术迭代升级,满足公司运营需求,将对公司的业务发展产生不利影响。

(七)募集资金投资项目所面临的风险

(1)募集资金投资项目实施的风险

公司本次募集资金计划投资于“全渠道零售终端建设项目”、“全渠道数字化平台建设项目”、“全渠道物流中心建设项目”和“补充流动资金”,项目投资总额为244,925.09万元,拟利用募集资金投入244,925.09万元。上述项目是根据公司现有业务及发展战略制定,并经过充分的可行性论证,有利于提高公司主营业务盈利能力,增强公司持续发展能力和核心竞争力。

然而,公司募集资金投资项目的可行性分析是基于当前宏观市场环境、母婴行业发展趋势等因素作出的,项目的实施与国家产业政策、市场供求、行业竞争等情况密切相关,任何一个因素的变动都会直接影响募集资金投资项目的实施及运营效益。

(2)募集资金投资项目新增折旧与摊销影响公司经营业绩的风险

本次募集资金投资项目建成后,公司将新增固定资产和长期待摊费用。考虑到募集资金投资项目具有良好的市场前景,项目建设完成后公司的营业收入和利润水平都将进一步提升,在消化新增的折旧和摊销费用后仍然具有较高的利润水平。但是募投项目的建设完成和收益实现需要一定的时间,因此,在募投项目建设完成后的一段时间,公司可能面临因折旧摊销大量增加而影响公司盈利水平的风险。

(八)发行失败风险

公司本次申请首次公开发行股票并在创业板上市,发行结果将受到公开发行时国内外宏观经济环境、证券市场整体情况、投资者对公司股票发行价格的认可程度及股价未来趋势判断等多种内、外部因素的影响,可能存在因认购不足而导致的发行失败风险。

(九)本次发行摊薄即期回报的风险

公司2019年度基本每股收益为0.3855元,加权平均净资产收益率为25.00%。公司本次拟公开发行股票10,890.6667万股,本次发行完成后,公司的总股本及净资产均将大幅增加。同时,募集资金投资项目建设需要一定的时间,且预期产生的效益存在不确定性。因此,本次发行完成后,公司的每股收益和净资产收益率等指标短期内可能出现下降,存在即期回报被摊薄的风险。

(十)新冠病毒疫情对公司经营业绩影响的风险

自2020年1月起,新冠病毒疫情逐渐向全球蔓延,对整个宏观经济产生了不利影响。各级政府均采取延迟复工等措施,以阻止新冠病毒疫情进一步扩散。2020年一季度,受疫情影响,公司门店的到店业务出现了暂停营业的情况,但线上业务仍正常开展,在短期内对公司的经营造成一定影响。

截至本上市保荐书签署日,公司下属门店已全部恢复营业,公司将密切关注疫情发展情况,根据政府疫情防控的要求有序推进生产经营活动。未来,若新冠病毒疫情无法持续控制或缓解,将对公司正常经营和盈利水平产生不利影响。