中商产业研究院2020-08-03

中商产业研究院商情报网讯:华智机器股份有限公司首次公开发行股票并在创业板上市。据了解,华智机器股份有限公司是以网络能源产品为核心的专业智能制造服务商,主要产品分为网络能源类产品、电动汽车电源类产品和天线部件,是通信基站、数据中心、光伏发电、充电桩等领域必不可少的组成部分。

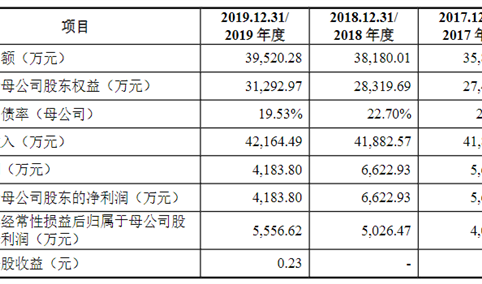

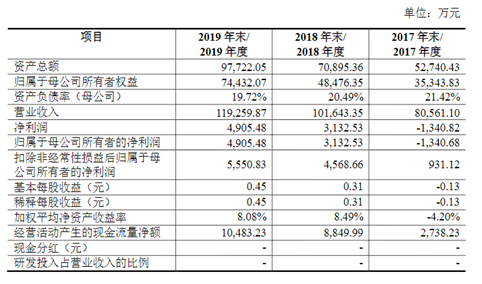

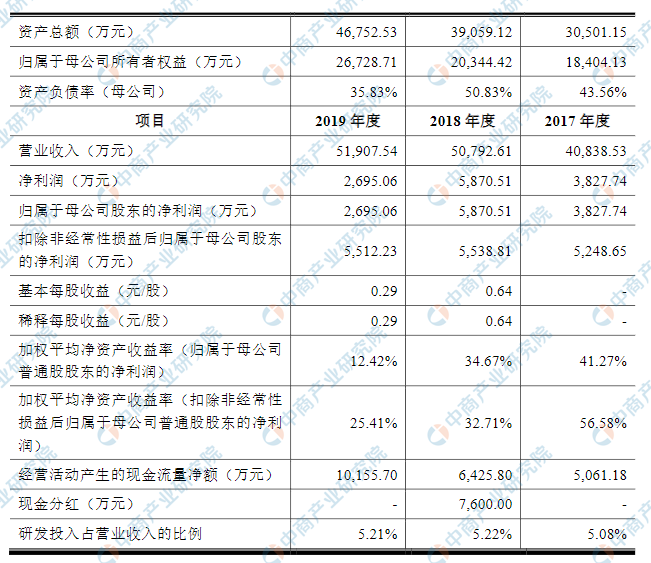

主要财务指标

华智机器股份有限公司资产总额和净利润逐年增加,2017年度资产总额为万元,2018年度资产总额为万元,2019年资产总额为万元;2017年度净利润为万元,2018年度净利润为万元,2019年度净利润为万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

(1)中美贸易摩擦加剧引发的经营风险

近年来,国际政治经济环境发生较大的变化,贸易摩擦不断,公司的主要客户维谛总部位于美国,通过境内外多个主体与公司合作;公司的主要客户华为受到美国的出口管制,相关芯片产业链薄弱环节受到一定程度的限制等。如果部分国家改变对中国的贸易政策,或客户受国际政治环境变动的影响,减少对发行人的订单需求,将可能导致公司面临经营业绩大幅下降的情况。

(2)客户集中的风险

发行人处于电子制造服务(EMS)行业,主要为网络能源产品提供智能制造服务,公司下游呈寡头垄断的竞争格局,导致公司客户集中度较高。报告期内,公司向华为、维谛的销售金额占主营业务收入的比例分别为91.32%、91.70%和

1393.60%。如果华为和维谛未来的生产经营发生重大不利变化,或如果公司生产设备、质量控制、交货时间等方面不能满足客户需求导致客户转向其他厂商,将直接影响到公司的业务经营,对公司的业绩造成重大不利影响。

(3)原材料价格波动的风险

报告期内,公司原材料成本占主营业务成本的比例分别为69.83%、70.95%和54.39%。公司生产经营采购的主要原材料包括半导体部件、被动元器件、IC芯片等。若因市场环境变化、不可抗力等因素导致上述主要原材料采购价格发生大幅波动或原材料短缺,公司的盈利水平将可能受到不利影响。

(4)产品质量控制风险

发行人的主要客户为华为和维谛,均为国内外知名品牌商,其对供应商提供制造服务的产品质量具有严格的标准。随着公司经营规模的持续扩大,如果公司不能持续有效地对产品质量进行严格把控,一旦出现质量问题,将会面临退货、索赔的风险,对公司的经营业绩和市场声誉造成不利影响。

(5)生产经营场所租赁的风险

公司目前生产经营场所均通过租赁方式取得,公司与出租方签订了正式的租赁合同,双方就租赁价格和租赁期限达成一致,但有部分租赁房产未办理房屋租赁备案登记,针对上述情况公司实际控制人蒋笑已出具承诺,若发行人及其子公司因租赁瑕疵而被要求搬迁或遭受损失或承担任何责任,蒋笑保证对发行人进行充分补偿,使发行人恢复到未遭受该等损失或承担该等责任之前的经济状态,并积极为发行人寻找可替代的生产经营场所,避免影响发行人的正常生产经营。如因前述房屋的权属瑕疵导致相关房屋租赁合同存在无效或提前终止,短期内会对公司正常的生产经营可能产生一定影响。

(6)市场竞争加剧的风险

在全球专业化分工的背景下,知名品牌商为了专注于产品核心技术研发和品牌经营,将电子产品制造环节外包给EMS企业,使得EMS行业成为全球电子产业的重要组成部分,并得到快速发展。为了满足下游客户多元化需求,EMS企业持续丰富提供制造服务的范围,行业竞争向高水平、差异化的竞争方向发展,

对市场参与企业的能力要求进一步提高。若未来市场竞争进一步加剧,公司不能有效整合资源、提升核心竞争力、控制成本,将面临市场份额及盈利能力下降的风险。

(7)市场需求波动的风险

电子制造服务行业的发展与下游各终端产品市场密切相关。公司的产品主要应用于通信基站、数据中心、光伏电站、充电桩等领域,上述领域受宏观经济、国家政策、技术发展水平等多重因素的共同影响。如果未来下游市场受重大不利因素影响出现剧烈波动,将直接影响公司的经营和盈利水平。

(8)新冠肺炎疫情的风险

2020年1月,新冠肺炎疫情爆发,致使全国多数行业均遭受了不同程度的影响和冲击,目前全球多数国家和地区也均受到不同程度的影响。发行人的部分客户和终端供应商来自于境外,如果全球疫情无法得到有效控制和解决,公司可能会面临因产业链上下游企业大面积停工停产而导致业绩大幅下滑的风险。

(二)创新及技术风险

(1)研发失败的风险

报告期内,公司研发费用支出分别为2,075.21万元、2,651.10万元及2,705.73万元,占营业收入的比例分别为5.08%、5.22%和5.21%;同时,公司计划利用部分本次发行募集资金投资投入研发。如果未来公司相关研发项目失败,或研发方向与市场需求不匹配,或相关研发项目不能形成产品并实现产业化,将会对公司的经营业绩产生不利影响。

(2)关键技术被侵权风险

截至本上市保荐书签署日,发行人共取得发明专利6项,并掌握了多项非专利核心技术。公司存在核心技术泄密或被他人盗用的可能,一旦核心技术泄密或被盗用,发行人的竞争优势将受到一定的影响,因此发行人存在关键技术被侵权的风险。

(三)财务风险

(1)毛利率下降的风险

报告期内,公司的主营业务毛利率分别为23.78%、18.32%和19.16%。未来公司可能由于市场竞争加剧或环境变化、主要产品销售价格下降、原辅材料价格上升、用工成本上升等不利因素影响,导致综合毛利率水平下降。

(2)人工成本持续上涨的风险

报告期各期末,公司及子公司的员工人数分别为1,246人、1,506人和1,699人,人员规模持续上涨。未来,随着社会人均工资的逐步提高,以及公司为保持人员稳定并吸引优秀人才,公司员工薪酬待遇有可能进一步提高,从而增加人工成本,对公司盈利能力产生不利影响。

(3)税收优惠风险

报告期内,公司享受了高新技术企业所得税优惠、研发费用加计扣除及软件产品增值税即征即退等税收优惠政策。公司已经于2019年12月9日取得国家高新技术企业证书,有效期三年。但如果未来国家调整相关税收优惠政策或者公司后续无法通过高新技术企业再次认定,则有可能提高公司的税负水平,从而给公司业绩带来不利影响。

公司享受软件产品增值税即征即退税收优惠政策,若未来税务部门对软件产品增值税税收优惠政策的审批和监管作出不利调整,则公司可能存在无法继续享受软件产品增值税税收优惠政策的风险,或者存在可能被追缴以前年度享受税收优惠政策税款的风险。公司享受研发费用加计扣除,但如果未来国家调整相关税收优惠政策导致公司研发费用加计扣除比例下降或取消,则有可能提高公司的税负水平。

(四)内控风险

(1)经营规模较快扩张引发的管理风险

报告期内,公司经营规模增长较快,本次公开发行股票后,公司资产规模将进一步增加。随着公司业务的发展,在组织结构设置、制度建设、内控管理、市场拓展等多方面对公司管理提出了更高的要求。如果公司管理水平不能快速适应公司规模较快扩张的需求,及时调整完善公司组织模式和管理制度,将影响公司的应变能力和发展活力,进而削弱公司的市场竞争力。

(2)控股股东和实际控制人不当控制风险

截至本上市保荐书签署日,蒋笑直接持有发行人18.30%股份,通过持有控股股东深圳蒋氏100%的股权,进而控制公司38.59%的表决权;通过持有深圳沈氏99%的股权,进而控制公司25.09%的表决权。同时,蒋笑作为东洲创富、东洲泰富的执行事务合伙人,通过东洲创富和东洲泰富控制公司9.64%的表决权。蒋笑直接或间接控制公司股份表决权比例为91.62%,为公司的实际控制人。若控股股东、实际控制人通过行使表决权或其他方式对公司经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能会给公司及中小股东带来一定的风险。

(五)发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行将面临中止发行的风险,若发行人中止发行上市审核程序超过深交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,将会出现发行失败的风险。

(六)其他风险

(1)募集资金投资项目的风险

1)募集资金投资项目新增折旧影响经营业绩的风险本次募集资金投资项目建成后,房屋、机器设备等固定资产将大幅增加。如果募集资金投资项目因各种不可预测的原因,不能达到盈利预期,新增固定资产折旧将在一定程度上影响公司净利润、净资产收益率,公司将面临固定资产折旧额增加而影响公司经营业绩的风险。

2)募集资金投资项目不能达到预期收益的风险未来如出现市场环境恶化或募集资金投资项目实施过程中发生不可预见因素,将可能导致项目延期或无法实施,或者导致投资项目不能产生预期收益。如果项目无法顺利实施或者不能达到预期效益,将对公司经营产生不利影响。

(2)本次发行后摊薄即期回报的风险

本次募集资金到位后,公司净资产和总股本将有较大幅度的增长。由于募集资金投资项目实现效益需要一定时间,且公司净利润水平受国内外市场环境等多种因素影响。因此,本次发行后一定期间内公司基本每股收益、净资产收益率等存在下降的可能性,公司存在因本次发行导致股东即期回报被摊薄的风险。