中商产业研究院2020-08-05

中商情报网讯:南凌科技股份有限公司首次公开发行股票并在创业板上市。据了解,南凌科技股份有限公司主要面向企事业客户提供增值电信服务及信息系统集成解决方案,是国内位于行业前列的专用网络服务提供商。

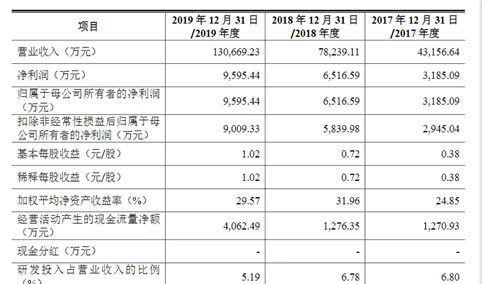

主要财务指标

南凌科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为21,021.09万元,2018年度资产总额为25,832.92万元,2019年资产总额为28,251.56万元;2017年度净利润为3,222.22万元,2018年度净利润为5,505.31万元,2019年度净利润为7,186.86万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场竞争加剧风险

我国增值电信业务实行市场准入制度,企业从事增值电信业务需取得工信部或当地通信管理局颁发的增值电信业务经营许可证。“十三五”规划期间,国家为鼓励电信行业的发展,工信部等政府主管部门逐渐放开了对增值电信领域经营许可的限制。截至2020年5月底,全国虚拟专用网业务持证企业共1,359家,全国互联网接入服务业务持证企业共4,173家,公司面临的市场竞争日趋激烈。

另外,伴随着互联网应用的不断扩展,云计算服务、互联网服务对专用网络的需求逐步扩大,大批企业进入专用网络市场,业内其它规模较大企业也不断通过并购持有牌照的公司开展增值电信业务。公司的专用网络业务将面临更加激烈的市场竞争,竞争的加剧可能导致行业的整体毛利率和净利率出现下滑,市场份额被竞争对手抢占的风险。

(二)成长性风险

近年来,公司收入与净利润增速均较快。报告期内,发行人的营业收入分别为38,190.95万元、42,086.16万元和50,217.77万元,扣除非经常性损益后归属于母公司股东的净利润分别为3,106.41万元、5,309.72万元和6,833.84万元。其中2018年和2019年,发行人营业收入增长率分别为10.20%和19.32%,扣除非经常性损益后归属于母公司股东的净利润增长率分别为70.93%和28.70%。

若未来宏观经济、产业政策、技术变革等方面出现不利影响,导致行业增速放缓,将对公司的未来业绩成长性产生不利影响;若未来市场竞争加剧或者外部环境变化使得行业盈利空间收窄,导致公司毛利率下滑,公司将存在经营业绩不能持续增长甚至下滑的风险。

(三)毛利率波动风险

近几年,公司业务总体处于稳步发展阶段,原有客户群体稳定、新客户不断拓展,核心业务市场前景良好;同时,公司不断优化成本结构,充分利用现有网络资源,报告期内,公司综合毛利率分别为33.45%、38.47%和36.86%,毛利率有所波动但相对平稳,推动公司盈利能力和净利润规模不断提升。如果未来随着市场竞争加剧、产业政策或行业结构变化,公司若不能持续保持竞争优势,不能适应政策或市场需求变化,或者成本控制不力,将可能导致公司产品销售价格大幅下降或者产品销售价格下降幅度超过成本下降幅度,使得公司面临毛利率下降的风险。

(四)电信资源采购成本波动及运营商政策变动风险

增值电信业务是公司的主要收入和利润来源,报告期内,增值电信业务收入占公司主营业务收入的比重分别为85.52%、88.96%和79.47%,本地网络和骨干网络等电信资源成本是公司增值电信业务的主要成本。公司采购的电信资源主要包括带宽资源和机柜等。报告期内,电信资源成本合计占公司增值电信业务成本的比例分别为84.84%、85.07%和84.13%,是公司营业成本的主要构成部分。随着公司业务规模的扩大,公司需要采购的电信资源也不断增加。

如果电信资源采购成本发生大幅波动将直接导致公司盈利能力和毛利率的波动。我国带宽资源主要由基础电信运营商掌握,公司作为专用网络服务提供商在带宽资源采购中,一定程度上依赖于基础电信运营商。近年来,我国在带宽资源领域推行“提速降费”政策,公司带宽资源采购价格总体呈现下降趋势,推动了公司毛利率和盈利能力的提升。

如果未来基础运营商市场政策出现变化,导致带宽资源限制供应或提价,公司将面临带宽资源采购受限以及成本上升的风险,从而可能导致公司毛利率下降、净利润下滑,给公司经营业绩带来不利影响。