中商产业研究院2020-08-10

中商情报网讯:南京雷尔伟新技术股份有限公司首次公开发行股票并在创业板上市。据了解,南京雷尔伟新技术股份有限公司主要从事各类型轨道车辆车体部件及转向架零部件的研发和制造,具体包括底架组成、墙板组成、车顶组成、司机室组成等车体部件以及牵引制动类、减震缓冲类等转向架零部件,主要产品已全面应用于铁路交通领域及城市轨道交通领域、覆盖时速60公里至350公里的各类型轨道车辆。

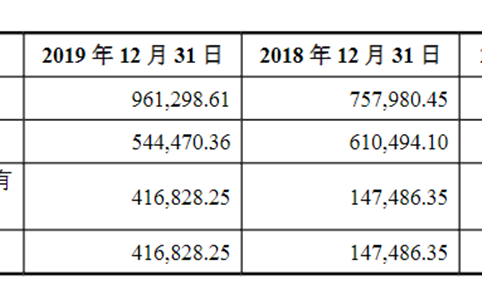

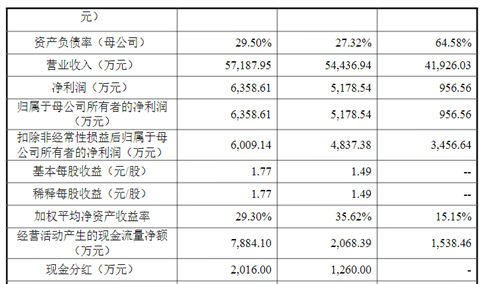

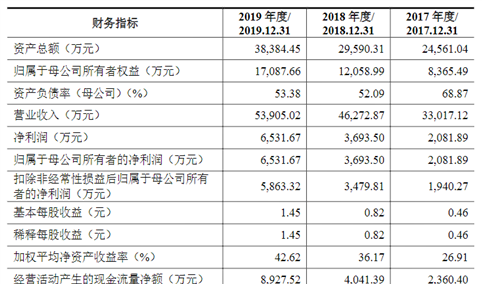

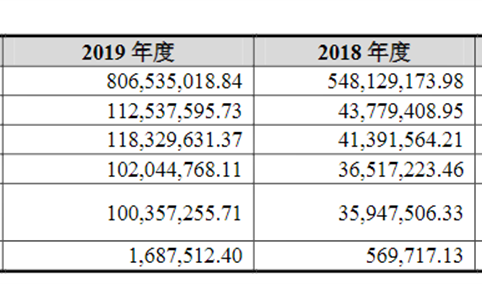

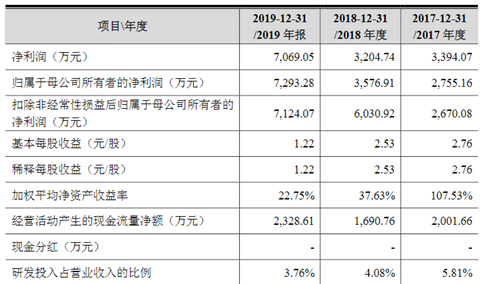

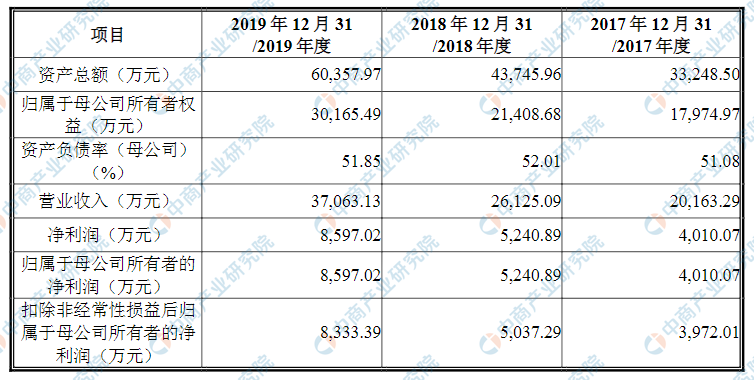

主要财务指标

南京雷尔伟新技术股份有限公司资产总额和净利润逐年增加,2017年度资产总额为33,248.50万元,2018年度资产总额为43,745.96万元,2019年资产总额为60.357.97万元;2017年度净利润为4,010.07万元,2018年度净利润为5,240.89万元,2019年度净利润为8,597.02万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)产业政策变动风险

报告期内,受益于我国经济的快速发展、城市化进程的不断推进以及国家产业政策的支持,近年来轨道交通产业链得到快速发展。目前,轨道交通已成为我国经济运行中的重要运输方式之一,同时也是人们出行优先选择的交通方式之一。根据《铁路“十三五”发展规划》、《中长期铁路网规划》等轨道交通领域纲要文件,可以预见在未来较长时期内,我国轨道交通相关产业链仍将处于一个持续上升发展期。

但如果未来宏观经济形势发生变化或者轨道交通建设、轨道交通运营过程中出现重点交通事故等意外因素,可能会导致国家主管部门对轨道交通产业的政策作出重点调整,或出现未来轨道交通领域投资建设进度阶段性放缓,进而导致公司面临的市场环境和发展空间发生不利变化,从而对公司未来的经营业绩造成不利影响。

(二)市场竞争加剧风险

自成立以来,受益于我国轨道产业的快速发展以及公司多年的经营积累和技术沉淀,公司产品种类、产品系列日益完善,综合实力不断增强,与中国中车多家核心子公司、铁路总公司地方铁路局、海外整车制造企业庞巴迪公司建立了长期、稳定的合作关系,为提高轨道车辆整车生产效率及各组部件的一致性,轨道交通车辆整车生产企业倾向于选择产品线丰富、整体供应能力强、产品经过多年安全可靠运行并长期合作的供应商。

同时,下游整车制造企业、铁路总公司地方铁路局均制定了较高的供应商准入门槛,相关产品需在产品认证通过后方可进行采购,因此,轨道交通装备供应商通常具备较强的客户粘性。但随着行业规模的或在产品供应稳定性上出现下滑,将可能会面临客户资源流失、市场份额下降、市场竞争优势削弱的风险,从而对公司未来的经营业绩造成不利影响。

(三)客户集中度较高风险

公司属于轨道交通装备制造行业,产品主要应用于轨道车辆整车制造及运营维护。基于我国相关产业政策及市场格局,自2015年中国南车与中国北车合并为中国中车后,国内整车制造业务主要集中于中国中车各子公司。按照同一控制口径统计公司主要客户集中于中国中车,报告期内,公司对中国中车销售金额占主营业务收入的比例比分别为81.01%、85.76%、89.63%;单一口径下,报告期内,公司对中国中车子公司中车浦镇销售金额占主营业务收入的比例分别为38.80%、59.98%、69.53%。尽管较高的客户集中度是由于下游行业市场格局造成,但如果中国中车及其子公司出现重大经营调整,对供应商订单量减少,可能对公司的经营业绩造成不利影响。

(四)经营风险

1、原材料价格波动的风险

报告期内,公司主要产品原材料包括铝合金、碳钢、不锈钢、焊丝及外购零配件等,原材料价格波动对公司经营成本具有重要影响。公司目前虽已建立起一批长期稳定的供应商队伍,采购价格及采购效率基本稳定,但如果原材料市场整体价格上升,会一定程度上增加公司的生产成本,从而对公司的经营业绩造成不利影响。

2、产品质量风险

轨道交通车辆作为一种大运载规模客运工具,行业主管部门、整车制造企业对相关配套产品的安全性、可靠性要求极高。报告期内,公司主要从事各类型轨道车辆车体部件及转向架零部件的研发和制造业务,产品主要应用于轨道车辆车体结构、转向架系统等。公司主要产品是保证车辆运行安全性、稳定性的关键因素之一,因此公司相关产品的质量、强度、稳定性要求具有极高的标准。如果公司未来产品出现质量不合格或者质量缺陷的情况,或对轨道车辆的正常运行造成不利影响,将会给公司声誉造成较大的损害,同时将对公司的生产经营造成不利影响。

3、管理能力不能满足业务发展需求的风险

随着公司业务的进一步发展和募投项目的实施,预计公司人员数量将持续增加、产品类型将不断丰富、经营规模将进一步扩大,机构运行和部门管理问题将日趋复杂,在资源整合、科研开发、资本运作、市场开拓等方面均对公司的管理层提出更高的要求,增加公司管理与运作的难度。对于公司管理层来说,能否适应组织和管理模式的转变,合理制定并有效执行未来的发展战略,在很大程度上决定了公司能否持续健康发展。

4、实际控制权集中的风险

截至本上市保荐书签署日,公司实际控制人刘俊先生本次发行前直接和间接持有公司86.2566%的股份,若按本次公开发行新股3,000万股计算,发行后刘俊先生直接和间接持有公司的股权比例仍将达到64.6925%,公司存在因控制权较为集中而损害中小股东利益的风险。如果实际控制人利用其控股比例优势,通过投票表决的方式对公司重大经营决策施加影响或者实施其他控制,从事有损于公司利益的活动,将会对公司和其他投资者的利益造成不利影响。

(五)财务风险

1、业绩不能维持较快增长风险

报告期内,公司实现营业收入分别为20,163.29万元、26,125.09万元、37,063.13万元,实现净利润分别为4,010.07万元、5,240.89万元、8,597.02万元,公司产品的市场需求主要与下游整车行业的景气度密切相关,而整车行业的发展主要取决于我国铁路投资规模的大小,如果未来铁路行业投资或者产业政策出现重大变化、原材料采购价格大幅上涨、公司核心人员发生重大变化或其他因素导致公司经营环境发生重大变化,而公司自身未能及时进行调整,则不能排除公司在未来期间的经营业绩无法持续增长,甚至可能出现公司经营业绩下滑的风险。

2、毛利率下滑风险

报告期内,公司综合毛利率分别为44.66%、41.83%、41.13%,毛利率处于较高水平。若未来出现市场竞争加剧、行业政策调整或行业发展不及预期等情形

南京雷尔伟新技术股份有限公司首次公开发行股份并在创业板上市上市保荐书3-1-3-17且公司未能在技术研发以及质量控制等方面保持竞争优势、维持行业影响力,将可能导致公司毛利率出现下滑的风险。

(六)技术升级迭代不能持续保持产品技术创新的风险

公司自设立以来研发实力及经营规模逐步提高,并与中国中车多家核心子公司、铁路总公司地方铁路局等建立了长期、稳定的合作关系。但随各类型轨道交通车型增加、轨道交通车辆运行速度加快,整车制造厂商对轨道车辆车体部件等配套产品要求也不断提升。因此,公司必须紧跟行业发展趋势提升研发及工艺水平,不断打造出符合行业及客户需求的产品,若公司未能及时把握或跟随技术发展趋势,将可能面临核心技术落后、产品升级迭代滞后和创新能力不足的风险。

(七)募投项目实施的风险

1、募集资金投资项目新增折旧、摊销对公司利润水平的影响

本次募集资金到位后,随着募集资金投资项目的逐步实施,公司固定资产和无形资产规模将大幅增加,固定资产折旧和无形资产摊销也将相应增加。此外根据募集资金项目投入计划,项目建设期及投入运营后前两年预计无法实现100%产能。在此期间,公司可能出现因固定资产折旧、无形资产摊销和研发费用大量增加而导致未来业绩下滑的风险。

2、募集资金投资项目能否实现预期效益的风险

本次发行募集资金计划将用于轨道交通装备智能生产线建设项目、研发中心建设项目和补充营运资金,项目的实施将进一步提升公司生产能力、研发能力,进而提升公司核心竞争力。公司已基于当前及可预见将来市场环境、产品竞争格局、产品与技术发展趋势、产品价格等因素进行了充分的可行性研究。但如果因市场环境突变或行业竞争加剧,或因管理与组织不善导致募集资金项目延期实施,或项目完成后实际运营情况无法达到预期,或产品的市场情况发生较大变化,将可能给募集资金投资项目的预期效益带来较大影响,进而影响公司的经营业绩。

(八)公司首次公开发行股票摊薄即期回报的风险

本次首次公开发行股票后,募集资金的陆续投入将对公司未来经营业绩产生积极影响。但募集资金产生效益需要一定时间,在募集资金投入产生效益之前,公司利润实现和股东回报仍主要依赖现有业务,由于公开发行股票导致股本增加,公司短期内可能存在因股本总额增加导致每股收益、净资产收益率等即期回报指标被摊薄的风险。

(九)发行失败风险

根据相关法规要求,若本次发行时提供有效报价的投资者或网下申购的投资者数量不足法律规定要求,本次发行应当中止。若发行人中止发行上市审核程序超过深交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,可能导致本次发行失败。

(十)股市风险

股票市场的价格波动受经济、政策、投资者风险偏好等多种因素的影响,存在着股票的市场价格低于投资者购买股票时价格的风险。本次股票成功发行并上市后,投资者在购买本公司股票前应对股票市场价格的波动及股市投资的风险有充分的了解。