中商产业研究院2020-08-12

中商情报网讯:欢乐家食品集团股份有限公司首次公开发行股票并在创业板上市。据了解,欢乐家食品集团股份有限公司主要从事水果罐头、植物蛋白饮料、果汁饮料、乳酸菌饮料等食品饮料产品的研发、生产和销售。

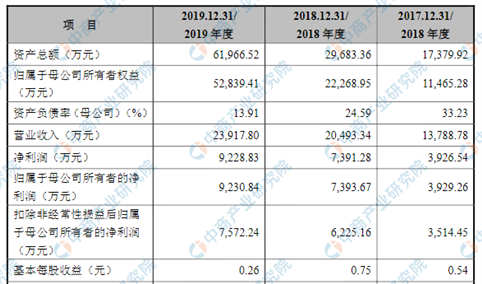

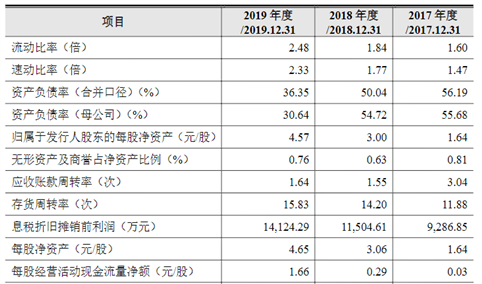

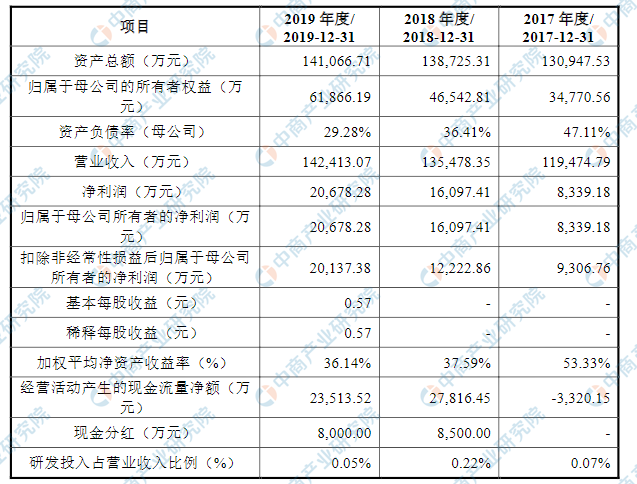

主要财务指标

欢乐家食品集团股份有限公司资产总额和净利润逐年增加,2017年度资产总额为130,947.53万元,2018年度资产总额为138,725.31万元,2019年资产总额为141,066.71万元;2017年度净利润为8,339.18万元,2018年度净利润为16,097.41万元,2019年度净利润为20,678.28万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)市场需求变化和新产品销售风险

公司处于食品饮料行业,产品直接面对广大消费者,消费者的需求偏好和购买力会对公司的产品销售产生重要影响。由于食品饮料行业市场环境成熟且行业技术门槛较低,吸引了大量的竞争者进入,消费者有数量众多的品牌厂商和品类繁多的产品可供选择。随着社会进步和人民收入水平不断的提高,消费者对食品饮料偏好变化较快,对产品的口味、质量、功效、消费体验等方面要求也在不断提高,消费需求呈现出多样化、个性化的趋势。

因此,能否准确把握食品饮料市场的潮流趋势、及时预测和满足快速变化的市场需求,开发出适销对路的产品,是公司长远发展的关键。为了满足消费者多元化的需求、丰富公司产品线、增加公司的盈利点、增强公司的抗风险能力,公司近年来不断地研发和推出新产品,如乳酸菌饮料、八宝粥产品等。如果新产品销售不及预期,或者市场需求在短时间内出现重大变化而公司未能进行有效应对,可能会对公司的经营和利润情况产生不利影响。

(二)原材料价格波动风险

公司采购的直接材料主要包括水果、生榨椰肉汁等主材,白糖、添加剂等辅材以及瓶、盖、纸箱等包材。其中,水果、生榨椰肉汁、白糖等农副产品对市场的供需变化较为敏感,市场价格波动幅度较大,如遇气候变化、自然灾害、贸易争端等情况可能导致市场供应紧张、采购单价大幅上升,进而导致公司的生产成本上升。如果公司未来原材料采购价格出现较大幅度上升,而公司未能通过提高产品销售价格等方式消除其不利影响,公司盈利能力存在下滑风险。

(三)新冠疫情的影响

不可抗力事件的发生,可能会对公司经营产生不利影响。2020年初,新型冠状病毒感染的肺炎疫情在湖北省爆发并迅速在全国范围内蔓延,为控制疫情传播,全国各地政府陆续对人员流动、交通管制等方面采取限制性措施,如关闭人员聚集场所、延迟春节假期复工复学时间、加强交通管制及人员监控等,同时广大民众响应号召自主进行居家隔离,上述情况对消费零售行业造成了较大冲击。

湖北省一直为公司的第一销售大省,武汉市小雨点贸易有限公司为公司报告期内的第一大客户;而本次疫情发生的时间,恰处于公司春节销售旺季,湖北省乃至全国市场的产品动销情况均受到不同程度的冲击。公司在湖北地区设有两大生产基地,分别位于湖北省汉川市和枝江市。受本次疫情的影响,湖北欢乐家、武汉欢乐家暂停了生产活动。虽然公司积极制定疫情应对预案并实施应对措施,但如果疫情持续时间较长,不排除会对公司全年的经营业绩产生较大不利影响。

(四)产品销售存在季节性特征,销售旺季存在销售遇阻风险

公司饮料、罐头等产品的销售具有季节性特征。由于水果罐头、植物蛋白饮料产品具有一定的礼品属性,在我国春节、中秋节等传统节日期间市场需求较大,对公司而言,节前两个月到节日期间一般为公司产品的销售旺季,呈现节前逐渐升温、节后迅速回落的节日效应,公司的经营业绩有比较明显的季节性波动。随春节到来时间的早晚不同,公司的销售收入会在年际之间呈现不同的分布状态。在销售旺季,如遭遇恶劣天气,公司的产品销售可能会因为交通受阻、市场需求减少而受到较大影响。此外,在销售淡季,公司在产能分配、员工招聘、市场营销等方面也将面临较大的经营压力。

(五)经销商模式的风险

报告期内,公司产品销售以经销模式为主。2019年,公司开展合作的签约经销商数量为1,788家,报告期内,公司经销收入分别为116,963.56万元、132,955.98万元和138,866.70万元,占当年主营业务收入的比例分别为98.69%、98.76%和97.98%。通过经销模式,公司借助经销商的网点资源,建立了基本覆盖全国范围的销售网络,提高了公司产品市场渗透率。

未来经营中,公司仍将保持以经销模式为主的销售模式。虽然公司建立了涵盖经销商选择、培训、激励、考核以及淘汰等内容在内的经销商管理制度,能够及时在全国各区县内选择出符合公司发展战略、企业文化和品牌形象的经销商,但随着公司业务规模和销售区域的不断扩大,若公司对经销商的管理无法与公司的发展相匹配,将会对公司在该地区的销售造成负面影响。

(六)应收账款回收风险

公司对经销商主要采用先款后货的结算模式。近年来,为拓展产品市场,提高销售能力,公司给予有较大增长潜力、尚未开拓的市场以及重点销售区域内的部分经销商一定的信用额度用于加大营销渠道的建设与市场培育。公司根据相关市场的销售情况、经销商的信用等级、合作情况以及资金实力等,灵活调整信用期和信用额度。2017年至2019年,公司的应收账款账面价值分别为16,104.64万元、11,653.25万元和8,118.07万元,虽然呈逐年下降趋势,但应收账款余额仍然较大。虽然公司已按照会计准则计提了相应坏账准备,但如果未来出现大面积坏账发生的情况,可能会对公司现金流产生负面影响。