中商产业研究院2020-08-12

中商情报网讯:北京点众科技股份有限公司首次公开发行股票并在创业板上市。据了解,北京点众科技股份有限公司主要从事为互联网用户提供互联网数字阅读服务以及围绕其展开的版权运营和增值服务。

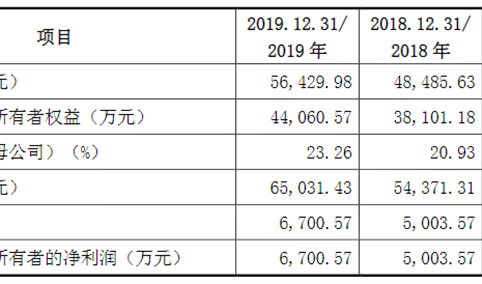

主要财务指标

北京点众科技股份有限公司资产总额和净利润逐年增加,2017年度资产总额为21,560.18万元,2018年度资产总额为31,940.66万元,2019年资产总额为53,075.35万元;2017年度净利润为6,565.56万元,2018年度净利润为8,149.83万元,2019年度净利润为11,924.95万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

公司主营业务系为互联网用户提供互联网数字阅读服务以及围绕其展开的版权运营和增值服务。受益于互联网尤其是移动互联网的发展,发行人的业务规模和用户规模不断扩大。鉴于影响互联网行业发展的相关技术处于快速发展的阶段,发行人业务开展所需的技术也不可避免地需要进行变革和创新;此外,数字阅读行业作为互联网和文娱行业的融合,随着行业的发展和市场竞争环境的变化,行业企业的商业模式也需要进行持续地创新。公司如果对行业理解偏差,进行的科技创新和业务模式创新无法获得市场认可,将对公司未来的持续经营能力、市场竞争力及成长性构成负面影响。

(二)技术风险

(1)技术升级迭代风险

发行人作为互联网企业,技术升级迭代是实现可持续发展的重要手段,对于业务开展过程中需要的运营系统、服务质量监控系统、接口数据安全系统、搜索系统、个性化推荐系统、大数据营销平台等也需要技术升级迭代来进行优化,以不断提升用户体验,强化自身的核心竞争力。技术升级迭代有赖于行业相关技术的成熟程度和研发人员的主观创造性,公司如果研发失败或相关研发不满足市场要求而未能产生预期效果,将影响公司产品的市场竞争力,进而对公司的经营业绩产生不利影响。

(2)管理人员和技术人员流失的风险

拥有自己的核心技术以及与之配套的高端专业人才是互联网企业综合竞争能力的体现。公司自成立以来一直重视研发团队的建设。通过多年发展,公司已经培育了一批高素质研发人员。目前公司多项产品和技术处于研发阶段,技术人员及管理团队的稳定对公司的发展极其重要。在市场竞争日益激烈的环境下,公司未来如果出现核心人员流失的情况,将对公司经营产生不利影响。

(三)经营风险

(1)数字阅读行业日益激烈的市场竞争风险

根据中国互联网络信息中心第45次《中国互联网络发展状况统计报告》,截至2020年3月,我国手机网民规模达8.97亿人,较2018年底增加7,992万人,网民中使用手机上网人群的占比由2018年的98.6%提升至99.3%。受益于移动互联网红利,同时在快速优化的软硬件终端、阅读习惯逐步向碎片化迁移等因素的推动下,移动阅读的接触率攀升,截至2020年3月,我国阅读网络文学的用户规模达到4.55亿人。

随着业务规模迅速扩张,公司进一步面临着数字阅读行业市场中对流量入口、优质内容等资源的激烈竞争,该等因素是影响企业维持用户黏性和盈利能力的重要因素。点众科技作为独立运营的新兴企业,不具备互联网巨头企业的资金实力与流量入口,对于企业的发展战略及经营效率提出更高挑战。此外,行业内公司开始出现利用免费模式抢夺流量的情形,短期内将对付费阅读形成一定冲击。如公司无法有效制定及实施后续发展规划,则可能在激烈的市场竞争环境中承压,进而影响公司的市场份额及经营业绩。

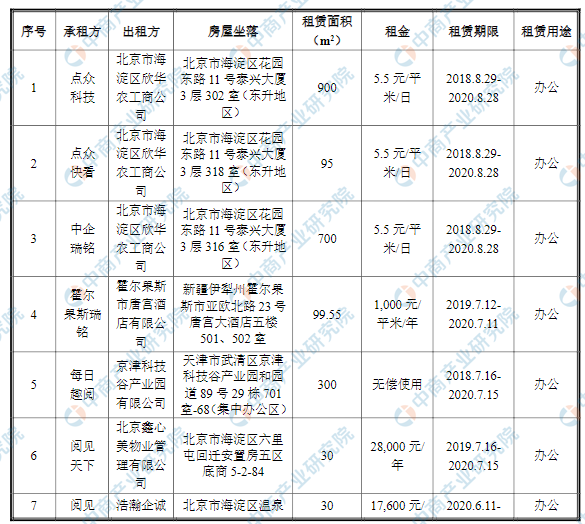

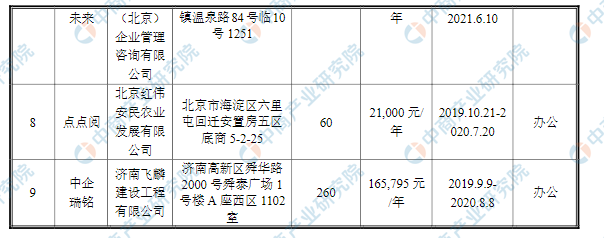

(2)房产租赁风险

目前发行人及子公司租赁房产情况如下:

资料来源:中商产业研究院整理

公司主营业务系为互联网用户提供互联网数字阅读服务及围绕其开展的版权运营和增值服务,业务日常运营主要基于企业的人员、版权及渠道资源,属非生产型企业。基于此,虽然目前公司办公场所均为租赁场所,但该等租赁行为不影响企业资产的完整性,即使后续可能发生办公场所搬迁,亦不会对企业构成重大不利影响,但不排除因场所搬迁而影响短期日常经营的可能性。

前述租赁中,除公司租赁的北京市海淀区欣华农工商公司及霍尔果斯市唐宫酒店有限公司的房屋进行了备案外,其他租赁的房产尚未办理租赁备案,不排除所承租房屋因未办理租赁备案手续致发行人在租赁期限内不能使用该等房屋,或由此受到主管部门行政处罚的风险。

(3)成长性风险

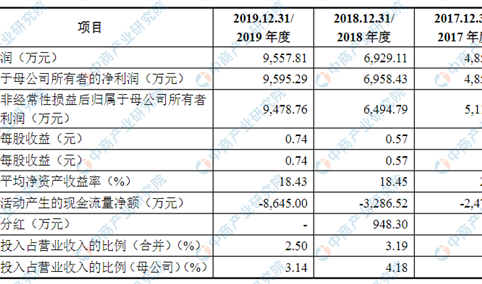

公司处于高速发展阶段,报告期内公司营业收入从2017年的32,164.45万元增长到2019年的92,333.81万元,年复合增长率为69.43%;归属母公司股东的净利润从2017年的6,565.56万元增长到2019年的11,924.95万元,年复合增长率为34.77%。虽然报告期内公司保持较快的增长速度,但公司未来能否持续成长仍然受整体经济形势、产业政策、市场推广环境、人才管理等因素的影响,任何不利因素都可能导致公司经营业绩增长放缓甚至下滑。公司未来存在着经营业绩增长放缓甚至下滑的风险。

(四)内控风险

公司的控股股东、实际控制人为陈瑞卿、何春虹。何春虹直接持有点众科技38.31%的股份;陈瑞卿直接持有点众科技6.34%的股份;陈瑞卿担任万卷书城的有限合伙人并持有万卷书城36.13%的有限合伙份额,通过万卷书城间接持有点众科技12.82%的股份。

陈瑞卿与何春虹合计直接或间接持有点众科技57.47%的股份。本次发行后,陈瑞卿和何春虹持有公司股份的比例降至43.11%,仍为公司的实际控制人。尽管本公司建立了较为完善的法人治理结构,通过《公司章程》对股东,特别是控股股东、实际控制人的行为进行了相关的约束,建立了关联交易回避表决制度、独立董事制度及其他相关制度,防止和杜绝控股股东、实际控制人作出不利于公司和其他股东利益的决策和行为。

但是,控股股东、实际控制人仍可能通过股东大会和董事会对本公司实施控制和重大影响,有能力按照其意愿选举董事和高级管理人员、修改《公司章程》、确定股利分配政策等,对公司的重大经营决策以及业务、管理、人事安排等方面施加控制和影响,从而形成有利于实际控制人的决策,并有可能损害公司及其他股东的利益。

(五)财务风险

(1)毛利率水平及业绩增速下滑的风险

报告期内,公司净利润分别为6,565.56万元、8,149.83万元和11,924.95万元,2018年和2019年的归属于母公司股东的净利润增速分别为24.13%和46.32%,实现了高水平的业绩增长,体现出公司作为新兴企业在业务扩张阶段的上升势头。公司报告期内的综合毛利率分别为35.11%、26.64%和20.91%,总体呈现下降趋势,系公司为了巩固竞争优势、提升行业地位,加大了渠道推广力度和版权的采购力度所致。

随着数字阅读行业逐渐成熟、市场格局逐步成型,各数字阅读企业对优质资源的竞争亦将加剧,渠道推广成本、版权采购成本等可能进一步攀升。公司以构建优质内容储备作为未来发展战略,势必加大版权投入,版权采购成本上升将导致毛利率下滑,进而影响公司的持续盈利能力。此外,考虑到互联网行业日渐提升的渠道推广成本,如公司未能实现更为精准化的投放、实现转化率及用户留存率的提升,则更高的渠道推广投入亦可能对业绩增速产生一定的不利影响。

(2)渠道推广成本上升的风险

随着我国互联网行业格局成型,流量红利效应减退,供需关系的新一轮博弈推动流量价格攀升,致使数字阅读服务提供商普遍面临更高的边际获客成本。在流量成本高企、行业竞争加剧的大趋势下,公司为实现更为广泛的用户群体渗透,将面临更高的渠道推广成本投入,可能对公司的整体盈利水平造成影响。此外,随着流量的成本趋高,给公司对存量用户的价值挖掘带来更高挑战,对公司深耕精细化运营、进一步提高付费转化率、提升用户留存、拓展用户生命周期价值的能力提出更高要求。若对于存量用户的价值挖掘未能实现预期效果,公司业绩增长将更多由增量用户贡献,较高的渠道推广成本将为公司的营收规模及盈利能力带来一定的负面影响。

(3)版权采购成本上升的风险

近年来,公司和诸多版权机构及作者建立了长期合作关系,为公司自有书库阅读业务的发展提供了有力支持。但考虑到数字阅读市场竞争日趋激烈、版权价格整体上行的行业背景,为保障阅读内容的稳定持续供给,公司需储备更为丰富、优质的数字内容,以提升企业核心竞争力并进一步实现对产业链关键环节的全覆盖。版权质量方面,优质版权具有生命周期长、增值空间广阔等特点,并有利于提升用户黏性,其亦成为数字阅读服务提供商争相持有的优质资产。因此,在市场供需关系中,优质版权持有方拥有较强的议价能力,致使优质数字版权的价格近年来整体呈现明显上升的趋势。综上,随着公司加大对优质版权的采购力度,未来存在版权成本上升,进而对公司主营业务毛利水平和整体盈利能力产生不利影响的风险。

(4)所得税优惠到期风险

点众科技与中企瑞铭于2015年11月24日获得《高新技术企业证书》(证书编号:GR201511004080、GR201511001891),有效期三年;后于2018年10月31日取得新的《高新技术企业证书》(证书编号:GR201811004285、GR201811004571),有效期三年。根据《财政部国家税务总局关于新疆喀什霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税[2011]112号),2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。

因此,霍尔果斯瑞铭自2017年1月1日至2020年12月31日免征企业所得税。根据财税[2019]13号关于实施小微企业普惠性税收减免政策的通知,小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5,000万元等三个条件的企业。

对于满足上述条件的公司,适用“对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。”因此,点众快看、每日趣阅、阅见未来、阅见天下和点点阅2019年度按照上述规定享受企业所得税税收优惠,该税收优惠政策有效期至2021年12月31日。随着公司前述税收优惠逐步到期,公司不再继续享受上述减免所得税优惠,将对公司的经营业绩产生负面影响。

(六)法律风险

(1)监管政策调整及相关资质风险

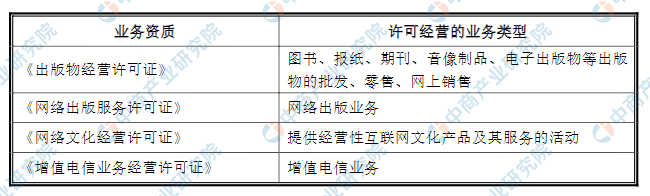

根据我国相关法律、法规,数字阅读作为融合互联网与数字出版的新兴行业,由中共中央宣传部、国家新闻出版署(国家版权局)、工业和信息化部、文化和旅游部等共同监管。企业开展主营业务所涉及的主要资质如下:

资料来源:中商产业研究院整理

目前公司已取得上述全部资质,但公司《网络出版服务许可证》未包含出版网络原创文学业务,公司的网络原创文学需通过其他具有网络原创文学出版资质的平台出版。如公司后续无法持续取得上述资质,或新增业务板块无法及时取得开展业务所需的资质,后续因监管政策变化导致无法取得相关新增资质,以及合作的原创文学出版平台不再与公司合作或者部分版权方授权的文学作品未经有资质的平台出版,则可能对公司未来的业务经营与拓展产生不利影响。

截至本招股说明书签署日,公司已取得行业主管部门出具的合规经营证明文件,在报告期内不存在因业务经营违法违规而受到主管部门处罚的情形;但考虑到国家对数字阅读行业的监管政策及措施亦将不断完善,不排除公司后续的数字阅读业务运营模式无法适应监管要求的可能性,情节严重时可能受到行业主管部门处罚,该等情形将对公司业务经营的稳定性及持续发展产生不利影响。

(2)版权相关法律诉讼风险

优质版权的数量以及版权的内容是企业吸引用户、提升用户黏性的核心要素。随着公司业务规模迅速扩张,点众快看阅读平台现已有数字版权逾17万册,企业在日常经营中亦在不断完善自身的版权采购及管理体系,与大量优质版权提供商建立了长期、良性的合作机制,同时参照《著作权法》等行业相关规定,严格把控版权内容的独立性、原创性、合规性,致力于构建健康的数字阅读行业环境。但鉴于企业整体发展较快、版权储备迅速扩张,对于版权内容难以保证彻底杜绝任何盗版抄袭行为的存在,故无法完全规避公司所采购的版权涉及侵犯他人知识产权的风险,存在潜在诉讼及因此承担法律责任的可能性,对公司的持续经营及业绩产生不利影响。

(七)发行失败风险

公司本次申请首次公开发行股票并在创业板上市,发行结果将受到公开发行时国内外宏观经济环境、证券市场整体情况、投资者对公司股票发行价格的认可程度及股价未来趋势判断等多种内、外部因素的影响,可能存在因认购不足导致的发行失败的风险。