中商产业研究院2020-08-27

中商情报网讯:浙江蓝特光学股份有限公司首次公开发行股票并在科创板上市。据了解,浙江蓝特光学股份有限公司主营业务为光学元件的研发、生产和销售。

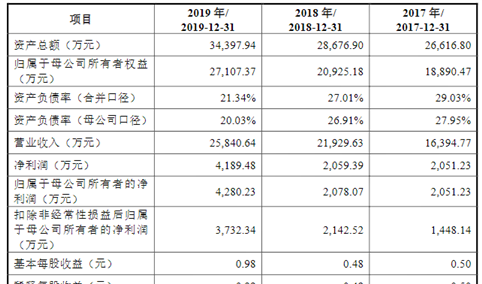

主要经营和财务数据及指标

浙江蓝特光学股份有限公司资产总额和净利润逐年增加,2017年度资产总额为60,955.15万元,2018年度资产总额为80,873.92万元,2019年资产总额为87,384.37万元;2017年净利润为16,862.67万元,2018年净利润为11,394.93万元,2019年净利润为11,610.49万元。

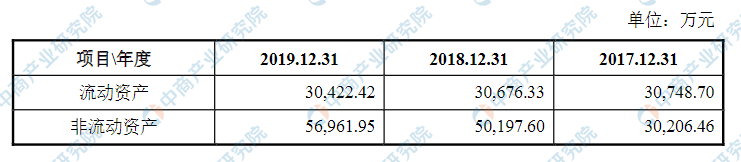

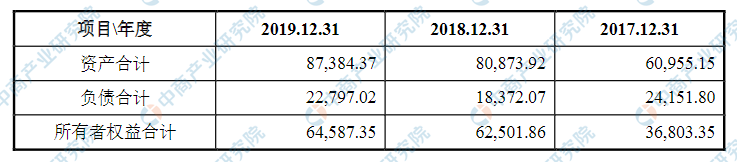

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

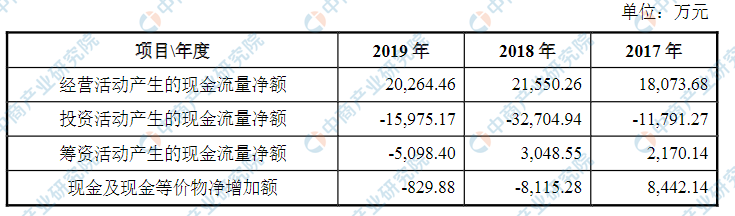

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

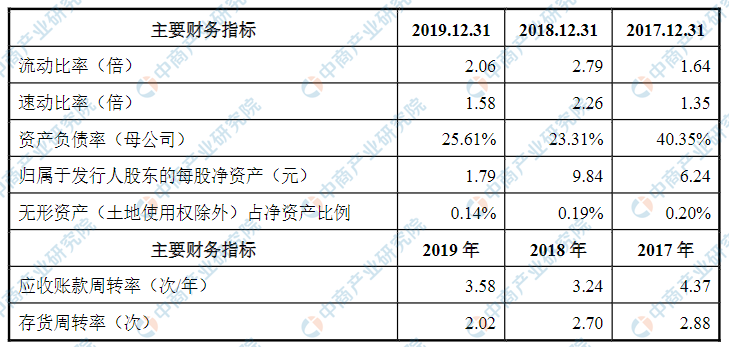

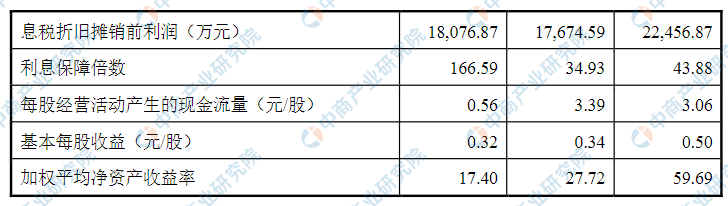

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)公司业绩下滑的风险

2017年度、2018年度和2019年度,公司营业收入分别为41,005.78万元、39,466.14万元及33,408.85万元,扣非归母净利润分别为16,647.76万元、13,913.58万元及10,894.93万元,2018年营业收入、扣非归母净利润相比2017年分别下降1,539.64万元及2,734.18万元,2019年营业收入、扣非归母净利润相比2018年分别下降6,057.29万元及3,018.65万元。

报告期内公司业绩出现了下滑。报告期内公司产品最主要的应用领域为消费电子行业,由于主要消费电子终端客户产品更新换代具有一定的周期性特征,且近年来市场竞争愈发激烈,存在终端客户产品的需求波动带动公司业绩波动的情况,由此出现公司2017年业绩情况较好而2018年、2019年又出现一定程度下滑的情形。

同时公司2018年以来增加固定资产投入较多,使得折旧费用上升,业绩受到一定不利影响。若公司未能进一步拓展行业应用领域及产品线,当下游主要终端客户需求产品出现波动或设计方案发生重大变化时,公司订单需求将可能面临较大幅度波动的情况,同时公司还将面临人力成本投入持续上升、市场开拓支出增加、研发支出增长等不确定因素影响,从而使得公司面临经营业绩下滑的风险。

(二)重大突发公共卫生事件的风险

2020年1月以来,国内外先后爆发了新型冠状病毒疫情。目前国内新冠肺炎疫情形势好转,除湖北地区外企业生产经营陆续恢复正常,但目前海外疫情形势较为严峻,且存在进一步大范围扩散的可能。总体来看,预计新冠肺炎疫情短期内无法消除,未来一段时间仍将影响公司生产经营。从产业链角度来看,由于产品结构相对复杂,产业链分工高度专业化,终端产品的推出往往需要整个产业链密切的合作才能完成,供应链稳定性尤为重要。

因本次疫情影响,终端产品的设计研发、元器件供应、组装代工、物流运输等环节均受到了不同程度的波及,若未来疫情进一步蔓延使得产业链某个环节出现脱节,终端厂商产品生产供应可能出现阶段性停滞,或需要被迫推迟新产品的发布,以上都将对包括公司在内的产业链公司造成不利影响。

从终端消费角度来看,公司目前产品主要应用于消费电子等领域,终端产品由于产品设计的多样性,操控的差异性等因素,线下体验一定程度上影响着最终的购买决策。目前国内疫情有所好转,一定程度上缓解了消费端的压力,但海外疫情形势较为严峻。在疫情尚未完全解除的情况下,预计未来一段时间内仍会对线下人流量造成一定影响,使得终端产品销售下滑。若产业链下游厂商因销售预期减少、存货积压等因素而减少采购订单,将影响公司经营业绩。

(三)主要客户较为集中的风险

2017年度、2018年度和2019年度,公司来自前五大客户的销售收入占营业收入的比例分别为81.37%、74.54%和68.17%,主要包括AMS集团、康宁集团、麦格纳集团、舜宇集团、昆明腾洋集团等行业内知名厂商,产品最终应用于苹果公司等知名企业的终端产品中。报告期内受主要产品应用领域和公司发展历史的影响,公司大部分业务来自于该等客户的订单需求,特别是第一大客户AMS集团的订单量对公司影响较大。

目前公司已经在有计划地拓展新的业务领域及下游客户,然而短期内在来自主要客户的销售收入占比仍较高的情况下,若公司因产品开发能力、产品生产质量不符合主要客户要求,导致双方合作关系发生重大不利变化,或主要客户未来自身经营状况出现重大不利变化导致对公司的直接订单需求大幅下滑,均将可能对公司的经营业绩产生重大不利影响。

(四)研发能力未能匹配客户需求的风险

公司的主要产品具有定制化和非标准化特征,将客户产品概念快速转化为设计方案和产品的设计研发能力是公司从行业竞争中胜出的关键。目前公司的下游行业包括消费电子、汽车、光学仪器、半导体等,具有技术密集的特点,对产品技术要求较高,部分行业产品更新换代快、技术革新相对频繁,行业内企业一直在不断研发新的技术成果并在此基础上对产品的应用场景、性能指标等进行优化升级,这就要求公司不断推出新产品以满足下游行业企业的需要。如果公司的设计研发能力和产品快速迭代能力无法与下游行业客户的产品要求及技术创新速度相匹配,则公司将面临客户流失风险,营业收入和盈利水平均可能产生较大不利影响。

(五)市场竞争加剧的风险

近年来随着光学在消费电子、车载镜头、半导体制造、光通信等领域的应用不断加深,光学元件市场需求旺盛,我国光学元件制造面临广阔的发展前景,新进入者投资意愿较强,且随着技术的不断成熟和相关技术人才的增多,未来在竞争中行业壁垒可能被削弱,市场竞争可能日趋激烈。如果公司不能保持在技术研发、生产管控、客户资源、品牌声誉和产品品类等方面的优势,不能持续强化市场开拓能力和成本管控能力,则公司将可能面临市场竞争更为加剧的风险,进而对业绩增长产生不利影响。

(六)毛利率水平下降的风险

2017年度、2018年度和2019年度,公司综合毛利率分别为62.17%、55.53%及53.70%,虽略有下滑,但仍处于相对较高水平。未来行业景气度波动、现有产品竞争加剧、新技术更迭或新竞争者进入等因素可能使得公司面临更加复杂的经营环境,如果公司无法长期维持并加强在技术创新能力、工艺水平、生产管控等方面的竞争优势,发行人的毛利率可能下滑,导致发行人的营业利润有所下滑。

(七)全球经济周期性波动和贸易政策、贸易摩擦的风险

2017年度、2018年度和2019年度,发行人外销收入占同期公司主营业务收入的比重分别为73.59%、58.84%和61.42%。目前全球经济仍处于周期性波动当中,尚未出现经济全面复苏趋势,依然面临下滑的可能,全球经济放缓可能对消费电子、汽车、光学仪器、半导体等行业带来一定不利影响,进而影响公司业绩。此外,因公司产品主要的终端客户包括苹果公司等国际知名终端品牌商,未来中美贸易摩擦持续加深,或相关国家贸易政策变动、贸易摩擦加剧,可能会对公司产品销售产生一定不利影响,进而影响到公司未来经营业绩。

(八)对苹果公司存在依赖的风险

同时,苹果公司亦是本次募投项目中的微棱镜、玻璃晶圆产品的终端目标客户之一。若未来市场竞争进一步加剧,苹果公司无法保持现有在产品设计、用户体验、品牌声誉方面的优势,经营出现较大的、长期的不利变动,而公司新产品、新客户开拓效果不佳,则前述情形可能对公司业务的稳定性、募投项目的产能消化以及公司盈利能力产生重大不利影响。