中商产业研究院2020-11-11

中商情报网讯:固克节能科技股份有限公司主营业务为功能型建筑涂料、保温装饰板的研发、生产和销售。自设立以来,公司以打造绿色生态人居、争创行业一流的墙体节能企业为战略目标,推行“以功能涂料取代瓷砖、以新型墙板取代天然石材”的产品发展理念,在功能型建筑涂料基础上,围绕仿石、墙体节能系统以及装配式建筑三大技术方向,形成了以“固克漆”和“天工石”为品牌的功能型建筑涂料和保温装饰板的绿色节能墙体产品体系,实现了对石材、瓷砖、传统薄抹灰等外墙材料的替代。

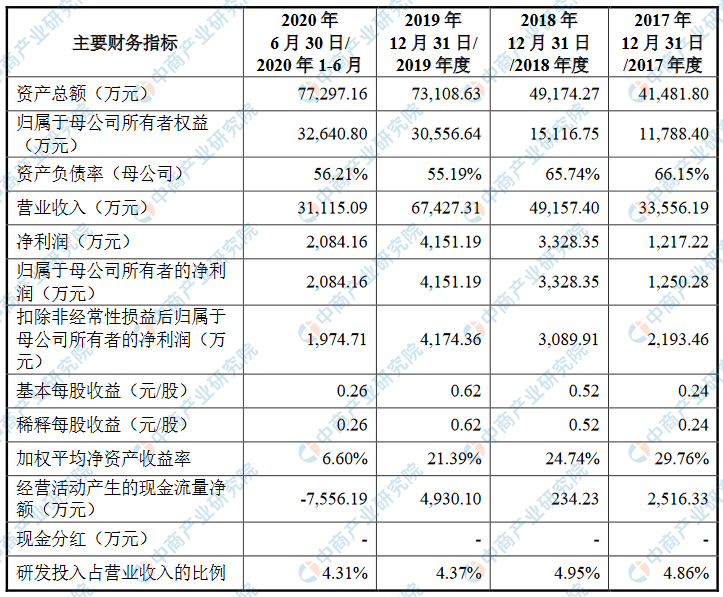

主要财务指标

固克节能科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为41,481.80万元,2018年度资产总额为49,174.27万元,2019年资产总额为73,108.63万元,2020年资产总额为77,297.16万元;2017年归属于母公司所有者权益为11,788.40万元,2018年归属于母公司所有者权益为15,116.75万元,2019年归属于母公司所有者权益为30,556.64万元,2020年归属于母公司所有者权益为32,640.80万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司始终坚持以环保涂料和外墙节能墙体材料作为重点发展方向,坚持以技术创新、产品创新及模式创新为核心,不断为客户提供优质的功能型建筑涂料和外墙保温装饰板等产品。若因公司对产业政策、行业及市场发展方向的预测出现偏差,或公司创新能力跟不上市场变化,可能导致技术、产品创新失败以及模式创新不被市场认可的风险,从而影响公司的市场竞争力及持续经营能力。

二、技术风险

公司主营功能型建筑涂料、保温装饰板的研发、生产和销售,逐步积累了丰富的产品设计、研发及生产经验。为保持产品和生产技术优势,公司持续加大研发投入,构建了完善且高效的研发体系,并对研发成果通过及时申请专利等措施加以保护。若公司研发能力跟不上技术升级迭代速度,研发方向与市场需求出现偏差,未来研发投入不足,或核心技术人员流失,核心技术泄露,研发的技术未能形成产品或实现产业化等,将导致公司面临技术被赶超或替代的风险,对公司的业务经营造成不利影响。

三、经营风险

(一)下游行业需求波动风险

公司主要产品为功能型建筑涂料、保温装饰板,下游客户主要集中在房地产和建筑行业。基于房地产和建筑行业受国家宏观经济、货币政策、财政政策以及国家调控政策的影响较大,如果国家新房开发和旧房改造投资下降,将对公司产品的外部需求产生影响,进而对公司的市场开拓、业务增长和盈利能力产生不利影响。

(二)市场竞争风险

国内功能型建筑涂料生产企业数量众多,竞争激烈,以立邦、PPG等公司为代表的跨国公司通过在国内设立合资或独资企业等多种方式争夺中国市场份额,对国内企业形成了较大的压力,加剧了行业内的竞争。保温装饰板行业在我国尚处于快速发展期,但中小型企业跟风进入,行业企业数量短期内快速上升,品牌涂料厂商也逐步开始进入该行业,未来行业竞争可能加剧。

(三)产品质量风险

公司产品主要应用于房地产领域,客户对产品质量有着较高的要求。报告期内,受制于自身产能不足,公司部分涂料、一体板产品采用委托生产的模式组织生产。发行人已建立严格的委托生产商的准入、管理和淘汰机制,但如公司自产或委托生产产品出现产品质量等问题,不仅会给客户带来损失,也会对公司的市场开拓和经营业绩带来不利影响。

(四)原材料价格波动风险

公司的原材料主要为用于生产建筑涂料的乳液、助剂、砂类、粉类,用于生产一体板的硅酸钙板、保温材料等。报告期内,公司产品成本构成中直接材料占比分别为85.22%、87.79%、89.59%和91.47%,原材料成本占公司产品成本的比重较大。因此,若未来公司主要原材料市场供求变化或采购价格波动,将对公司的经营业绩带来影响。

(五)客户集采比例上升风险

集采模式近年来在大中型房地产企业中迅速推广,逐渐成为品牌厂商争夺市场份额的主要途径。报告期内,公司集采模式收入规模显著提高。集采模式对于发行人而言,存在行业下游议价能力更强、货款回收周期更长等潜在不利影响。因此,发行人的毛利空间、回款周期等将面临客户集采比例上升带来的影响。

(六)销售人员流失风险

发行人所处行业竞争激烈,完善的营销网络和开拓进取的销售团队是公司扩大规模、做大做强的坚实基础。因此,公司非常重视销售人才的引进、培养及激励,并形成一系列有效的销售管理制度和激励制度。此外,公司于2017年针对核心骨干人才实施了员工持股计划,为公司人才队伍稳定提供了有力保障。但是,如发行人未来市场竞争环境发生变化或激励政策不及预期,则可能导致发行人出现销售人才流失、销售网络遭到破坏或客户流失等风险,将会对发行人经营活动带来一定的不利影响。

四、内控风险

(一)实际控制人不当控制风险

公司控股股东、实际控制人为李坤云先生,合计控制公司63.27%的股份。本次发行后,李坤云先生仍为公司实际控制人,具有直接影响公司重大经营决策的能力。虽然公司未发生过实际控制人利用控制地位损害公司利益的情形,并且公司建立了一系列内部控制制度,完善了公司法人治理结构,但如果实际控制人利用其身份地位及对公司的影响力,通过行使表决权对公司的发展战略、生产经营和利润分配等进行控制,可能导致公司法人治理结构不能有效发挥作用,将损害公司及其他股东的利益。

(二)公司规模扩张引发的管理风险

本次发行成功后,公司资产规模将迅速扩张,对公司市场开拓、生产经营、人员管理、内部控制等方面提出了更高的要求。如果公司管理体系、资源配置的调整以及人才储备不能及时匹配资产规模扩大后的要求,将对公司的生产经营和业绩情况产生不利影响。

五、财务风险

(一)应收账款回收风险

公司直接客户主要为建筑装饰施工企业和房地产开发商,终端客户主要为房地产开发商。报告期内,随着公司营业收入的持续增长以及受行业竞争和下游房地产市场环境的影响,公司信用政策顺应行业变化而有所放宽,报告期各期末,公司应收账款(含合同资产)账面余额分别为13,418.59万元、20,925.10万元、31,638.87万元和39,103.45万元,呈逐年增长的趋势。此外,受下游房地产行业资金面的影响,公司下游客户付款周期较长且存在逾期付款的情况。尽管发行人主要客户资信良好、经营状况稳定,大部分客户期后回款情况较好,针对逾期时间较长且回收风险较大的应收账款,公司已单项计提了坏账准备。但是,若公司不能有效控制应收账款的规模和逾期比例,或者下游客户由于经营不善等原因出现不能偿付或延期偿付的情形,将会加大公司的资金压力甚至产生坏账,从而对公司的经营稳定性、资金状况和盈利能力产生一定的不利影响。

(二)现金流波动风险

报告期,发行人经营活动现金流量净额分别为2,516.33万元、234.23万元、4,930.10万元和-7,556.19万元,存在一定的波动性。发行人经营活动现金流与下游房地产行业景气度高度相关,近年受宏观政策调控影响,房地产企业资金普遍较为紧张,发行人经营活动现金流量相应受到一定影响。未来房地产相关调控政策若继续收紧,行业资金可能进一步紧张,进而影响发行人的经营活动现金流。

(三)商业承兑汇票坏账风险

报告期各期末,发行人应收商业承兑汇票余额分别为2,145.17万元、3,782.57万元、6,171.79万元和6,490.58万元,占同期营业收入比例分别为6.39%、7.69%、9.15%和20.86%,金额和占比均呈上升趋势。商业承兑汇票主要系下游房地产开发商开具和承兑,能否及时、足额偿付取决于开票人和承兑人的信用状况。若下游行业不景气或开票人、承兑人自身信用状况恶化,将对发行人造成较大的坏账风险。

(四)税收优惠政策变化的风险

公司及子公司天津固克均为高新技术企业,目前享受的所得税税收优惠属于国家法定优惠政策,在政策有效期内具有可持续性,且公司的经营业绩和盈利能力对税收优惠也不存在重大依赖,但如果将来国家、地方有关高新技术企业的认定标准或相关税收优惠政策发生变化或出现其他不利情形使公司不能继续享受税收优惠,将会对公司的经营业绩造成一定的不利影响。

(五)毛利率下降风险

报告期内,发行人综合毛利率分别为39.67%、36.93%、34.87%和36.29%(2020年1-6月毛利率为扣除运费前数据),2017-2019年毛利率存在一定的下降。虽然由于发行人销售规模的快速增长,报告期内公司综合毛利总额分别为13,310.72万元、18,155.41万元、23,509.86万元和11,291.76万元,综合毛利总额呈现较快的增长趋势。但若未来出现宏观环境政策发生变化、行业竞争加剧、原材料和直接人工成本上涨等情形,公司毛利率将存在下降的风险。若同时公司收入增长不及预期,则可能导致公司的毛利总额出现下降,从而影响公司整体盈利水平。

六、法律风险

(一)环保处罚风险

报告期内,发行人子公司天津固克存在因部分环保问题而受到行政处罚的情形,公司已积极完成整改且主管机关已出具说明,上述处罚事项均已结案,截至目前天津固克未发生过重大环境违法行为。虽然公司及其子公司均已建立严格的环境保护管理制度,并不断加大环保投入,但随着国家对环保要求的日益提升,公司仍存在因工作人员操作不当或疏忽等原因受到环保部门处罚的风险。

(二)房屋建筑物产权瑕疵风险

由于建设手续不齐全等历史原因,发行人厦门基地尚有部分厂房等建筑物未办妥产权证书,合计约9,501.91平方米,目前正在补办相关手续,相关部门出具了不会予以拆除、可以继续使用的证明。子公司天津固克有1处临时仓库,约3,592平方米,亦未办理产权证。截至本招股说明书出具日,上述未办理产权证的建筑物未影响公司正常运营,亦未对公司经营业绩和财务状况产生重大不利影响。但该等房屋建筑物产权证的办理以及办理完毕的时间存在不确定性,可能对公司未来生产经营产生一定不利影响。

(三)专利诉讼风险

2019年6月,亚士创能向江西省南昌市中级人民法院起诉发行人保温装饰一体板安装扣件侵犯其1项实用新型专利、1项外观设计专利((2019)赣01知民初17号)。截至本招股说明书签署日,原告已撤销其1项实用新型专利的诉讼请求,1项外观设计专利的诉讼尚未了结。2020年9月18日,江西省南昌市中级人民法院一审判决原告败诉,驳回其全部诉讼请求。2020年10月10日,亚士创能向江西省高级人民法院提起上诉,若发行人最终败诉,可能会对发行人的经营业绩造成一定影响。

(四)部分专利被宣告无效的风险

2020年9月和10月,发行人收到国家知识产权局专利局复审和无效审理部寄发的《无效宣告请求受理通知书》,杭州奥仕玛建筑材料有限公司作为无效宣告请求人向专利复审部提交了针对发行人名下2项发明专利、5项实用新型专利和1项外观设计专利的无效宣告请求。截至本招股说明书签署日,上述无效宣告请求尚处于审理中,审理结果存在一定的不确定性。若发行人的相关专利被宣告无效,则发行人被宣告无效的专利或其权利要求中公开的技术点存在被竞争对手模仿的风险。

七、募集资金投资项目风险

(一)项目实施的风险

募投项目的预期收益是根据当前的宏观环境和市场情况进行测算的,虽然募集资金投资项目总体预期收益良好,如果市场外部环境发生产业政策调整、市场竞争加剧、产品价格下降等不利变化,本次募集资金投资项目将有可能达不到预期收益。同时,本次募集资金投资项目达产后,募投项目每年将新增一定的折旧和摊销,若募投项目未能实现预期收益,项目新增的折旧和摊销费用将在一定程度上影响公司的净利润和净资产收益率等财务指标,从而对公司的未来经营业绩产生一定的不利影响。

(二)新增产能无法消化的风险

本次募集资金投资项目达产后,发行人预计新增年产130万平方米天工石节能装饰板及不低于6万吨水性涂料,该产能扩张系发行人根据当前行业发展状况及实际需求规划。同时,该项目的实施将提升生产工艺技术水平,提高生产效率,满足发行人业务规模快速增长的需求。但因募集资金投资项目需要一定的建设和达产周期,如果宏观经济环境、行业政策、市场竞争格局或发行人项目执行等方面因素出现重大不利变化,未来公司的市场开拓不能满足产能扩张速度,或是市场空间增长速度低于预期,使得生产能力无法充分利用,发行人将存在不能实现预期收益的风险。

(三)股东即期回报被摊薄风险

本次发行募集资金到位后,发行人的总股本、净资产将会相应增加。虽然发行人将采取多种措施以提升公司的经营业绩,增强公司的持续盈利能力,但由于募集资金投资项目需要一定时间的投入和市场培育,难以在短时间内取得效益。募集资金到位后,公司净利润增长幅度可能会低于净资产和总股本的增长幅度,每股收益、净资产收益率等财务指标将可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

八、发行失败风险

公司本次计划首次公开发行股票并在创业板上市,在取得相关审批后将根据创业板发行规则进行发行。国内外宏观经济环境、国内资本市场行情、投资者对于公司股价未来走势判断以及投资者对于公司的预计市值等因素都将直接或间接影响公司本次发行。如上述因素出现不利变动,公司首次公开发行可能存在因认购不足而导致的发行失败风险。

九、其他不可预见风险

(一)新冠肺炎疫情风险

受新冠肺炎疫情影响,2020年我国建筑施工行业普遍开工不足,导致营业收入增速放缓。尤其2020年第一季度,许多项目处于停滞状态,产品销售、款项回收等相应迟滞。第二季度全国各行各业陆续复工,公司业务有所恢复,目前已回归正轨。但若新冠肺炎疫情在近期内不能全面消除或有所反弹,将对发行人业务开展产生不利影响。

(二)其他不可预见风险

除本招股说明书中描述的风险因素外,公司可能遭受其他不可预测的风险(如遭受不可抗力,或出现系统性风险,或其他小概率事件的发生),对公司生产经营产生负面影响,降低公司的盈利水平。