中商产业研究院2020-11-24

中商情报网讯:华新绿源环保股份有限公司是一家专业从事固体废物资源化利用和处理处置的高新技术环保企业,主要业务包括电子废弃物拆解、报废机动车拆解、废旧电子设备回收再利用和危险废物处置等。

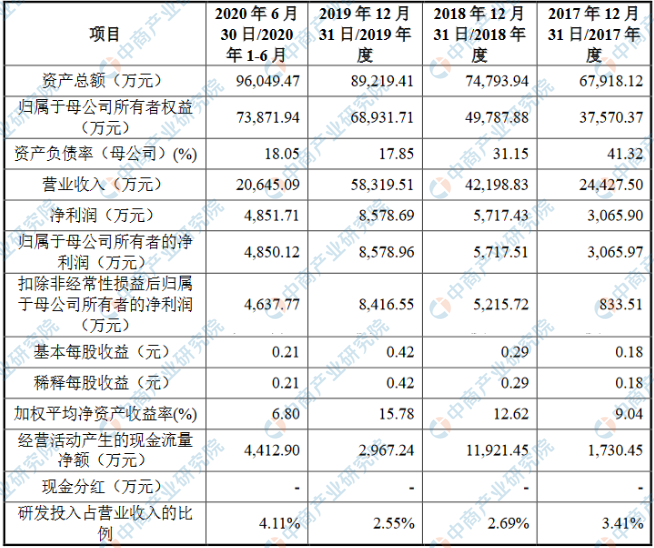

主要财务指标

华新绿源环保股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为67,918.12万元,2018年度资产总额为74,793.94万元,2019年资产总额为89,219.41万元,2020年资产总额为96,049.47万元;2017年归属于母公司所有者权益为37,570.37万元,2018年归属于母公司所有者权益为49,787.88万元,2019年归属于母公司所有者权益为68,931.71万元,2020年归属于母公司所有者权益为73,871.94万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)宏观经济下滑的风险

公司主要业务包括电子废弃物拆解、报废机动车拆解、废旧电子设备回收再利用和危险废物处置等。当宏观经济下滑时,“四机一脑”等电子产品和机动车等更新换代周期相应延长,废弃电器电子产品、报废机动车、废旧电子设备数量相应减少,从而可能导致公司相关业务收入下降;与此同时,当宏观经济出现不利变化时,工业企业开工率随之降低,危险废物的产生量相应减少,进而可能导致公司危险废物处置业务收入下降。此外,当宏观经济下滑时,大宗商品价格通常随之下降,公司电子废弃物和报废汽车拆解产生的金属类、塑料类等拆解产物的下游市场需求减弱,销售价格降低。综上,当宏观经济出现下滑时,可能会对公司的收入和毛利产生不利影响。

(二)电子废弃物和报废机动车回收价格上涨的风险

公司电子废弃物拆解和报废汽车拆解业务的主要原材料为废弃电器电子产品和报废的机动车。2017年度至2020年1-6月,原材料成本占公司主营业务成本比重分别为74.10%、80.37%、82.64%和72.30%,原材料成本占主营业务成本比重较高。公司主要原材料价格具有一定的波动性,如果公司所处的北京、内蒙古和云南地区有新的同行业公司进入,则区域内的行业竞争将会加剧,原材料价格有可能随之上涨,企业的生产成本将会增加,公司的利润将会减少,对公司的经营业绩产生不利影响。

(三)拆解产物销售价格降低的风险

公司及其子公司云南华再、内蒙古华新将废旧电器电子产品拆解为金属类、塑料类、玻璃类、线路板类、废部件类等再生资源,子公司华新凯业将废旧汽车拆解破碎为钢铁、铜、铝、塑料、橡胶等材料后,将前述拆解破碎后的材料销售给金属冶炼厂、塑料生产企业、玻璃生产企业、电子废部件加工处理企业等,实现资源的循环利用。拆解后的金属、塑料等材料作为再生资源,其销售价格受大宗商品市场价格的影响较大。如果拆解产物对应的大宗商品市场价格持续走低,则其实际销售价格也会相应走低,报告期内,上述拆解产物销售收入为公司营业收入的重要组成部分,拆解产物销售价格下降将会对公司营业收入产生不利影响,故公司存在拆解产物销售价格变动导致公司总体盈利能力下降的风险。

(四)危废处理的行业监管和地域限制风险

国家对危险废物的产生、贮存、运输、处置等环节进行严格的监督管理,危险废物产生企业不得擅自处置危险废物,必须及时将其运送至具备危险废物处理资质的企业进行处理。危险废物处置业务呈现出资质管控严格、准入门槛高的特点。公司是内蒙古规模较大的危废处置企业,但若公司向内蒙古以外的区域进行业务扩张,需办理跨省转移手续,或要在其他省市的环境保护厅申请相应的危险废物经营许可证,存在行业监管和地域限制的风险。未来如果公司不能适应行业监管或不能有效克服地域局限,将限制公司业务的可持续拓展能力,对公司发展带来较大不利影响。

(五)废弃电器电子产品基金补贴标准降低的风险

财政部、环保部、发改委、工信部、海关总署、国家税务总局联合颁布的《废弃电器电子产品处理基金征收使用管理办法》规定,环保部按照废旧家电处理企业实际完成拆解处理的废弃电器电子产品数量给予定额补贴。目前,废弃电器电子产品处理基金尚有较大的资金缺口,补贴标准存在下调的可能性。基金补贴作为公司营业收入的重要组成部分,如果国家调整对废弃电器电子产品回收处理行业的补贴政策,补贴政策的变动可能对公司的营业收入、净利润产生影响,因此公司存在因基金补贴标准降低导致营业收入、净利润减少的风险。

(六)环保政策的变动和监管力度加大增加建设成本的风险

随着环保政策的不断出台,环保标准的提高和监管力度的加大,国家对环保行业的要求可能会越来越严格,具体体现在政府对环保企业生产和提供服务的流程和工艺要求会越来越严格。这可能会要求公司更新和完善旧的生产线,或者提高在建的生产和服务设施标准,这将导致公司提高建设投入及运营成本,延长投资回报周期,从而降低公司利润,对公司经营业绩带来不利影响。

(七)竞争加剧的风险

随着国民环保意识的日益增强以及国家大力推进循环经济的政策支持,近年来大量的国有企业和民间资本进军环保领域。未来行业竞争加剧,可能导致公司毛利率下降,对公司的经营业绩产生不利影响。

二、创新风险

报告期内,公司持续投入资源推动科技创新,对现有电子废弃物拆解线、报废机动车拆解线进行升级改造,不断提升拆解设备自动化水平,努力提高拆解效率和拆解精细度,扩大公司市场份额和市场竞争力。如果公司未来未能准确把握行业技术发展趋势,无法及时实现研发技术创新,则可能出现技术落后的风险,造成公司拆解效率和拆解精细度落后于同行业公司,对公司市场竞争力和业务发展产生不利影响。

三、技术风险

(一)新项目的研发风险

公司在巩固现有电子废弃物拆解、报废机动车拆解、废旧电子设备回收再利用和危险废物处置等业务的基础上,不断探索贵金属及铜物料回收利用、利用氟化工公司产生的废物提取含氟精细化工产品、废盐综合利用等新业务。如果公司在新项目研发过程中未能实现关键技术的突破,或新项目所提供的服务和产品无法获得市场认可,则可能导致新项目失败,对经营业绩造成不利影响。

(二)人才流失的风险

核心技术人员是公司的核心竞争力及未来持续发展的基础,随着未来行业竞争日趋激烈,企业对人才的争夺不断加剧。如果公司核心技术人才出现大量流失,同时公司未能及时吸引符合要求的技术人才加盟,将削弱公司在人才储备和技术创新方面的优势,继而对公司生产经营造成不利影响。

四、内控风险

(一)实际控制人控制不当的风险

本次发行前,张军、沙越夫妇通过直接和间接的方式控制公司46.20%的股份,为公司的实际控制人。本次发行后,公司实际控制人张军、沙越夫妇仍处于控股地位,尽管公司已经建立了法人治理制度和内部控制体系,但仍不能排除公司实际控制人通过行使表决权或其它方式对公司的经营决策、利润分配、对外投资等活动进行控制,从而对公司及公司其它股东的利益产生不利影响的情况发生。

(二)内部控制风险

公司已建立了采购与付款制度、生产管理制度、销售与收款制度、研发开发项目管理制度、内部审计管理制度等相关内控制度,内控制度的有效运行是保证公司经营管理正常的关键。但若各业务部门及子公司不能完全执行内控制度,或者内控体系不能随着公司的发展而不断完善,将对公司的管理效率和盈利能力带来不利影响。

五、财务风险

(一)所得税优惠政策变化的风险

根据目前相关政策和法律法规,公司享有不同程度的税收优惠。包括增值税优惠和企业所得税优惠,具体政策请参见本招股说明书“第八节财务会计信息与管理层分析”之“七、主营税种及税收政策”如果未来相关税收优惠政策或法律法规出现变动,公司所享受的全部或部分税收优惠政策出现调整或取消,将会对公司经营业绩带来不利影响。

(二)本次发行可能导致的净资产收益率下降的风险

本次股票发行完成后,本公司的净资产规模将大幅增加。但是由于募集资金项目建成和投产需要一定的时间,所以,短期内存在由于净资产规模迅速增加而导致净资产收益率下降的风险。

(三)应收账款余额较大的风险

报告期各期末,公司应收账款账面价值分别为31,083.33万元、28,263.93万元、37,002.68万元和38,739.00万元,占同期总资产的比例分别为45.77%、37.79%、41.47%和40.33%,应收账款余额较大。如果应收账款不能及时收回,则会对公司的业绩和生产经营产生不利影响。

(四)应收基金补贴发放滞后的风险

根据《废弃电器电子产品处理基金征收使用管理办法》,通过设立废弃电器电子产品处理补贴基金的方式,以促进废弃电器电子产品的规范化回收处理。但受基金补贴审核流程较长、基金收支不平衡等因素的影响,公司取得基金补贴的时间通常存在一定的滞后性,报告期内公司收到的基金补贴款均为2017年之前确认的应收基金补贴款。在基金补贴款未发放之前,公司将存在大额应收款项,公司营运资金相对紧张,财务成本相应增加。如果未来基金补贴发放持续滞后,将对公司的生产经营造成不利影响。

六、法律风险

(一)重大诉讼或仲裁风险

公司虽然目前不存在对财务状况、经营成果、声誉、业务活动、未来前景等可能产生较大影响的诉讼或仲裁事项,但随着业务的不断发展,产品瑕疵、产品交付和提供服务的延迟、违约及其他原因可能将导致被客户或其他第三方投诉甚至诉讼、仲裁的风险,从而对公司经营业绩或声誉造成不利影响。

(二)云南华再无法取得土地所有权证的风险

公司子公司云南华再生产经营用地位于云南省东川再就业特区天生桥特色产业园区。截至本招股书出具日,云南华再暂未取得土地所有权证。

七、发行失败风险

公司本次拟公开发行不超过7,575万股。本次公开发行投资者认购公司股票主要基于对公司当前市场价值、未来发展前景等因素的判断,由于投资者投资偏好不同,对行业以及公司业务的理解不同,若公司的价值及未来发展前景不能获得投资者的认同,则可能存在因认购不足而发行失败的风险。

八、募投项目风险

(一)项目实施风险

公司本次发行募集资金将用于“危险废物处置中心变更项目”、“3万t/年焚烧处置项目”、“冰箱线物理拆解、分类收集改扩建”和补充流动资金。在项目实施过程中,如果出现工期延误、实际投资总额超过投资概算、产业化研发效果未达预期等情形,将会影响项目的投资回报和公司的预期收益。本次募投项目存在一定的实施风险。

(二)本次首发摊薄即期回报的风险

本次发行募集资金到位后,公司总股本和净资产将有大幅增长,而募集资金投资项目具有项目建设和实施周期,公司利润增长在短期内不会与总股本和净资产增长保持同步,每股收益和净资产收益率等财务指标可能出现下降,本次发行存在摊薄即期回报的风险。

(三)募投项目用地尚未取得权属证书的风险

截至本招股说明书签署之日,发行人募投项目之一冰箱线物理拆解、分类收集改扩建项目项目所涉及的土地使用权权属证书尚未获取,如果未来发行人不能最终获取该土地使用权,则会对发行人募投项目的实施产生不利影响。

九、其他风险

(一)不可抗力产生的风险

在公司日常经营过程中,如发生自然灾害、金融危机等突发性不可抗力事件,将会对本公司的资产、人员以及供应商或客户造成损害,并有可能影响公司的正常生产经营,从而可能会对本公司的经营业绩和财务状况产生不利影响。

(二)经营场所租赁风险

报告期内,公司子公司华新凯业生产经营用地为租赁取得,出租方拥有的相关资产权属完整。出租方与华新凯业自建立租赁关系以来,双方均严格履行协议约定,未发生违约情形,但仍不能完全排除在租赁期满后双方未达成续租协议的可能性。若租赁合同到期后,华新凯业无法续租的情况下,华新凯业未能及时确定新的经营场所,可能给正常生产经营活动产生一定程度的影响。

(三)新冠肺炎疫情对公司生产经营的影响

2020年初,新冠肺炎疫情爆发,全国各地采取了人员隔离、推迟复工、交通管制、禁止人员聚集等防疫管控措施,各行各业均受到不同程度的影响。受防疫管控措施的影响,公司原材料采购、生产、销售等环节均受到一定程度影响,员工回岗到位的时间较往年有所延后,同时下游客户亦因疫情影响而推迟复工,进而对公司业绩造成一定影响。虽然目前国内疫情已经得到有效控制,如果未来疫情二次爆发,可能会对宏观经济的正常运行以及各行各业的生产经营产生重大影响,公司生产经营及业绩亦会受之影响。