中商产业研究院2020-12-04

中商情报网讯:江阴标榜汽车部件股份有限公司主营业务为汽车尼龙管路及连接件等系列产品的研发、生产和销售,主要产品包括动力系统连接管路、冷却系统连接管路、连接件等。

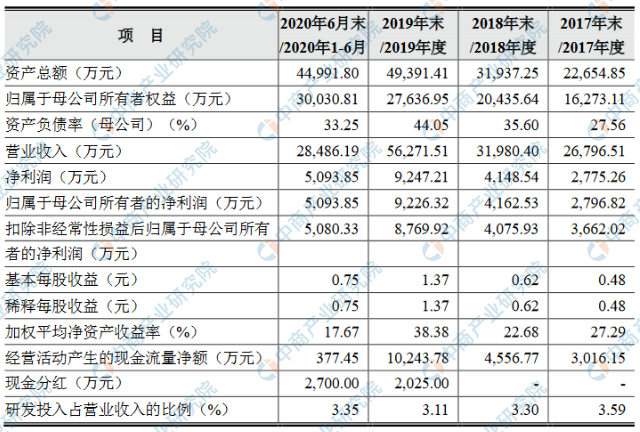

主要财务指标

江阴标榜汽车部件股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为22,654.85万元,2018年度资产总额为31,937.25万元,2019年资产总额为49,391.41万元,2020年资产总额为44,991.80万元;2017年归属于母公司所有者权益为16,273.11万元,2018年归属于母公司所有者权益为20,435.64万元,2019年归属于母公司所有者权益为27,636.95万元,2020年归属于母公司所有者权益为30,030.81万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司主要从事汽车尼龙管路及连接件等系列产品的研发、生产和销售。随着汽车节能减排标准日趋提高,公司所在的动力系统连接管路行业需要不断研发新技术、新产品、新工艺等,以满足更高标准的排放要求;同时,为不断提高核心竞争力,公司坚持技术创新战略,以技术研发和产品创新作为公司发展的推动力。

二、技术风险

(一)技术研发风险

随着全球经济一体化、消费多样化以及市场竞争的加剧,汽车整车厂商已逐步向降低零部件自制率、打造供应链的方向转变,因此与配套零部件供应商的合作关系更加紧密。公司新产品的超前开发和同步开发能力将在很大程度上决定公司未来的业务发展,是影响公司经营业绩与持续竞争力的关键因素。若公司新品研发项目不能及时开发成功,或没有储备足够的先进技术,公司未来的经营将会受到一定的影响。

(二)技术人才流失风险

汽车尼龙管路制造企业发展离不开技术人才队伍,汽车尼龙管路的设计生产涉及材料工程、机械工程等多个专业领域,同时尼龙管路制造企业需要参与汽车整车厂商的同步研发,因此管路制造企业需要既懂产品研发又具备市场敏感度的复合型人才。如果公司的技术人才流失,将导致公司失去技术研发优势,从而对公司未来经营业绩和长远持续发展造成不利影响。

三、经营风险

(一)客户集中度较高的风险

报告期内,公司对前五大客户的销售收入占比分别达76.45%、80.56%、88.85%和91.44%,客户相对稳定且集中度较高,主要原因包括:其一,我国汽车工业发展路径造成了汽车整车厂商的集中度较高,而公司与一汽大众、上汽大众等形成了稳定的业务合作关系,该等客户在国内汽车市场占有率较高,引致公司客户集中度较高。若未来公司主要客户因宏观经济周期波动或其自身市场竞争力下降导致生产计划缩减、采购规模缩小,或因本公司产品无法满足客户需求,将可能导致公司与主要客户的合作关系发生不利变化,公司的经营业绩将受到负面影响。

四、内控风险

(一)规模快速扩张导致的管理风险

由于公司资产规模和生产规模不断扩大,快速扩张的业务规模延伸了公司的管理跨度,从而使公司在业务持续、快速增长过程中对经营管理能力的要求大幅提高。如果公司不能及时适应资本市场的要求和公司业务发展的需要适时调整和优化管理体系,并建立有效的激励约束机制,可能将增加公司的管理成本和经营风险,使公司各部门难以发挥协同效应,对公司未来业务的发展带来一定的影响。

五、财务风险

(一)短期债务偿还风险

2017年末、2018年末、2019年末及2020年6月末,公司流动比率分别为2.39倍、1.83倍、1.70倍和2.21倍,速动比率分别为1.37倍、1.18倍、1.24倍和1.61倍,流动比率、速动比率较同行业上市公司的平均水平偏低。公司下游主要客户为上汽大众、一汽大众等汽车整车厂和多家零部件制造企业。若公司及相关客户经营出现波动,特别是公司资金回笼出现短期困难时,可能使得公司存在一定的短期偿债风险。

(二)应收账款回收的风险

报告期各期末,公司应收账款账面价值分别为3,998.91万元、4,660.73万元、8,314.22万元和10,085.28万元,占营业收入的比例分别为14.92%、14.57%、14.78%和35.40%。应收账款周转率分别为6.50、7.01、8.23和5.85(年化)。公司应收账款账龄较短,报告期内账龄在1年以内的应收账款金额占比均在95%以上,应收账款质量较好。但未来受市场环境变化、客户订单进度、经营情况变动等因素的影响,公司存在货款回收不及时、应收账款金额增多、应收账款周转率下降引致的经营风险。