中商产业研究院2020-12-11

中商情报网讯:深圳奥尼电子股份有限公司以电脑外置摄像头创业起步,持续积累超过十五年的音视频软硬件研发制造经验,定位于“智能视听软硬件方案商与制造商”,在人工智能与物联网应用融合的背景下,聚焦于智能家居、智慧出行、智慧办公等应用场景的视听数据采集、传输与处理,核心产品为电脑/电视外置摄像头、网络摄像机、行车记录仪、蓝牙耳机等智能视听终端,致力成为“智能音视频软硬件细分领域领跑者”。

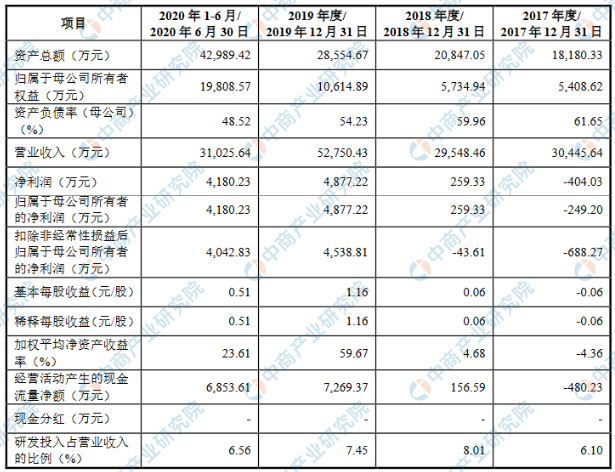

主要财务指标

深圳奥尼电子股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为18,180.33万元,2018年度资产总额为20,847.05万元,2019年资产总额为28,554.67万元,2020年资产总额为42,989.42万元;2017年归属于母公司所有者权益为5,408.62万元,2018年归属于母公司所有者权益为5,734.94万元,2019年归属于母公司所有者权益为10,614.89万元,2020年归属于母公司所有者权益为19,808.57万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)市场需求方向变化风险

公司主要从事消费物联网视听终端的研发、生产和销售,主要产品为PC/TV外置摄像头、行车记录仪、网络摄像机、蓝牙耳机等智能视听硬件。由于消费电子产品更新换代速度较快,若公司对未来市场发展方向判断出现偏差,或者研发未能及时跟上消费需求的转变,将会给公司经营业绩带来一定的不利影响。

(二)原材料价格波动风险

公司生产所需的主要原材料为主控及周边功能IC、显示屏、镜头/镜头座、电子物料等,报告期内原材料成本占主营业务成本的比例为85.48%、82.66%、84.44%和80.10%。如果未来公司主要原材料的市场价格出现较大波动,而公司未能及时锁定主要原材料价格,将可能使公司面临原材料价格波动风险,对公司盈利能力造成不利影响。

(三)客户集中度较高风险

报告期内,公司前五大客户的收入占当期主营业务收入的比重分别为50.65%、35.41%、50.65%和31.71%,客户集中度较高。公司的经营业绩与主要客户经营情况相关性较高,如果未来公司主要客户的产品需求下降,或公司与主要客户的合作关系发生变化,导致其订单减少或流失,则会对公司的经营业绩造成不利影响。

二、市场风险

(一)宏观经济波动带来的风险

公司主要从事消费物联网智能终端的研发、生产和销售,公司经营的消费电子产品与宏观经济息息相关。如果宏观经济不景气导致国内或国际整体经济衰退,将对消费电子行业造成不利影响,进而影响公司盈利能力。此外,若宏观经济波动影响公司技术和产品升级,使公司未能及时适应行业的发展方向,公司的经营业绩可能受到不利影响。

(二)市场竞争带来的风险

公司所在的消费物联网智能硬件行业正处于快速发展阶段,市场参与者众多,市场竞争较为激烈。若未来市场竞争加剧,而公司未能在上述方面持续保持竞争力,可能引致公司的盈利能力和发展前景受到不利影响。因此,公司存在市场竞争逐步加剧从而影响公司经营业绩的风险。

三、财务风险

(一)应收账款坏账损失风险

报告期各期末,公司应收账款账面价值分别为5,719.56万元、6,130.65万元、5,900.98万元和5,213.40万元,占各期末资产总额的比重分别为31.46%、29.41%、20.67%和12.13%,金额占比较大。如果客户财务或经营状况发生重大不利变化,亦不排除存在发生坏账的风险,将对公司的经营业绩产生不利影响。

(二)存货跌价风险

近年来,公司发展迅速,业务规模持续扩大,期末存货金额也相应增加。报告期各期末,公司存货账面价值分别为4,565.99万元、6,043.45万元、7,564.62万元和12,843.74万元,占资产总额的比重分别为25.12%、28.99%、26.49%和29.88%,金额占比较大。若原材料或产成品价格大幅下降,公司仍将面临一定的存货跌价风险,可能对公司的经营业绩产生不利影响。

四、人才和技术流失风险

(一)技术泄密风险

消费物联网智能硬件行业产品和技术更新较快,公司需要持续大量的研发投入才能快速反应市场和产品的最新动向,抓住发展机会。一旦核心技术泄密,将对公司生产经营稳定性造成不利影响。

(二)人才流失风险

消费物联网智能硬件产品和技术更新较快,公司需要持续大量的研发投入才能跟踪市场和产品的最新动向。随着市场竞争加剧,企业之间对人才的争夺将更加激烈,如果相关核心技术人员流失,将对公司生产经营稳定性造成不利影响。

五、新冠疫情对公司生产经营造成负面影响的风险

(一)疫情影响下业绩持续波动的风险

2020年1月以来,新冠疫情在全球各地蔓延。目前,国内疫情已得到控制,疫情对公司的影响逐步消除。公司目前国内外订单较为稳定,公司的经营业务和业绩水准仍处于正常状态。但由于海外疫情仍具有较大的不确定性,若海外疫情持续,可能会对海外需求造成不利影响,造成公司业绩波动。

(二)疫情过后PC/TV外置摄像头收入下降的风险

新冠疫情在全球范围内持续扩散,促使远程办公、远程会议、远程教育等领域的增长,也提升了PC/TV外置摄像头在远程场景下的市场需求。报告期内,公司PC/TV外置摄像头销售收入分别为3,703.34万元、4,353.61万元、5,718.33万元和14,171.13万元,2020年以来收入增长较快。但随着短期需求暴增后供给结构的调整,以及新冠疫情逐步控制后社会生活陆续恢复正常,远程场景下PC/TV摄像头等产品的市场竞争者可能增加,远程办公、远程会议等领域的市场需求可能会下降,从而导致公司PC/TV外置摄像头产品面临市场竞争加剧、销售收入下降的风险。