中商产业研究院2020-12-15

中商情报网讯:深圳市家鸿口腔医疗股份有限公司主要从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务。公司生产的产品主要为定制式产品,用于牙体缺失、缺损的修复以及牙列不齐时的矫正等用途。

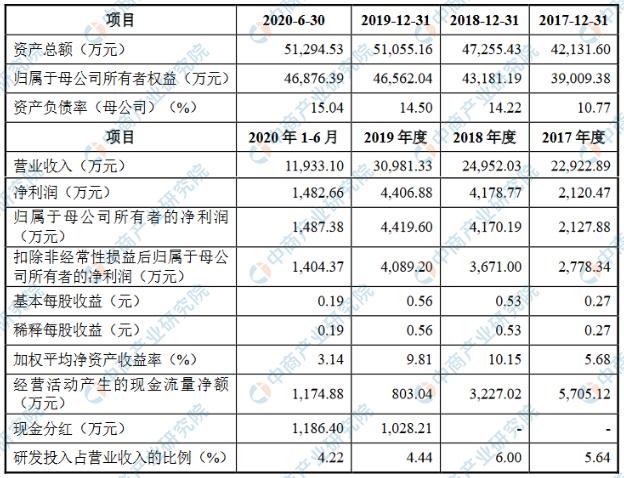

主要财务指标

深圳市家鸿口腔医疗股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为42,131.60万元,2018年度资产总额为47,255.43万元,2019年资产总额为51,055.16万元,2020年资产总额为51,294.53万元;2017年归属于母公司所有者权益为39,009.38万元,2018年归属于母公司所有者权益为43,181.19万元,2019年归属于母公司所有者权益为46,562.04万元,2020年归属于母公司所有者权益为46,876.39万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)新冠疫情对公司经营的风险

公司主要从事固定义齿、活动义齿和正畸产品的研发、生产及销售,以及口腔修复类医疗器械产品经营销售等业务,下游行业为口腔医疗服务行业,产品最终应用于患者的口腔修复。在新冠疫情全球爆发期间,因口腔修复需要医生与患者近距离接触,存在较高的传染风险,导致大量口腔医院和口腔诊所临时停业,对口腔医疗服务行业影响较大,公司2020年1-6月境外和境内主营业务收入同比分别下降26.99%和13.56%。报告期内,公司境外主营业务收入分别为16,623.62万元、17,004.70万元、18,923.11万元和7,149.03万元,占主营业务收入的比例分别为73.02%、68.20%、61.82%和61.29%,境外业务所占比例较大,且主要集中在美国、欧洲等国家和地区。目前,美国和欧洲新冠疫情仍在蔓延,疫情起伏情况可能会对公司订单获取和未来的经营业绩造成不利影响。同时,境内新冠疫情已得到有效控制并进入常态化防控阶段,但如果境内疫情再次爆发,则也会对发行人未来的经营业绩造成不利影响。

(二)国际贸易保护或摩擦风险

报告期内,公司境外销售收入占比较大,产品主要销售到美国、欧洲等多个国家和地区;同时,公司部分贵金属、普通金属等原材料也从美国、欧洲等地区进口。近年来随着国际贸易保护主义抬头及中美贸易摩擦的影响,部分国家针对中国制定了一系列加征关税的贸易保护措施,中国也采取了同样的反制措施。截至本招股说明书签署之日,发行人存在少量原材料被列入加税清单的情况,随着贸易摩擦的加剧,部分国家或地区对义齿产品或原材料可能会采取更加严厉的贸易保护措施,如加征关税、发起反倾销、反补贴等,从而影响公司的原材料进口及产品出口,进而对公司经营情况产生不利影响。

(三)境外经营的市场风险

义齿属于定制式医疗器械,发行人生产的义齿产品销售到美国、欧洲等多个国家和地区,由于各个国家和地区对于医疗器械的监管要求不同,其对义齿产品的准入和监管标准也不完全相同。公司在进入各个国家市场之前获得了在各个国家销售所需的资质或认证,但由于各个国家的政策不完全一致且处于动态变化中,如果未来境外销售国家的标准或政策出现调整或重大变化,公司未能制定及时有效的应对措施,将可能导致公司的产品不能满足当地国家的政策要求及产品标准,面临退出该区域市场的风险,从而对公司的经营业绩产生不利影响。

(四)境外业务不签订销售合同或框架协议的风险

公司与境外客户开展业务合作时,基于行业惯例,境外客户并未与公司签订销售合同或框架性销售协议,而是通过与牙模一同邮寄的方式下达订单,公司在收到订单后进行生产。虽然公司与大部分境外客户保持着长期稳定的合作关系,但由于双方未签订合同或协议,境外客户并无向公司提供长期采购订单的义务。如果宏观经济、竞争格局、技术创新、客户需求等要素发生变动,将对公司的经营业绩产生不利影响。

(五)通过境外服务商协助维护境外市场的风险

报告期内,由于境外语言、文化差异以及信息获取等因素,公司在部分境外销售过程中需要借助境外服务商获取客户、维护客户及反馈沟通服务。境外服务商作为中间人,向公司提供境外客户对产品品质、售后服务等方面要求的信息,同时协助公司进行客户服务,尤其是催收货款,并以此获取公司支付的市场服务费。如果境外服务商终止和公司合作,或者因其自身原因无法和公司继续合作,均可能造成公司客户流失,对公司的境外业务产生不利影响。

(六)客户集中度较高的风险

报告期内,公司对前五大客户的销售收入占营业收入的比重分别为50.45%、47.24%、44.45%和40.48%,客户集中度较高。如果外部因素导致公司与主要客户之间的合作关系发生不利变化,从而导致客户降低或停止对公司产品的采购,且公司未能及时开拓足够规模的新客户,将对公司的盈利能力与业务发展造成不利影响。

(七)行业竞争加剧的风险

国内口腔医疗器械市场正处于快速发展的阶段,但与发达国家相比仍处于初级阶段;随着人民收入水平的提高、口腔保健意识的增强以及口腔修复技术的发展,潜在市场空间巨大。目前,境内外各类市场参与者持续加大资源投入,行业竞争的加剧。如果公司不能在客户开发、产品研发、技工培养、技术创新等方面持续投入和不断提升,将可能导致公司丧失现有的市场地位,对未来业绩产生不利影响。

(八)人力资源成本上升风险

公司产品的生产需要大量技术熟练的技工。报告期内,公司自产产品主营业务成本中的直接人工成本占比分别为43.00%、45.52%、44.18%和39.82%,直接人工成本占比较高。如果未来劳动力成本上升,将可能使公司的主营业务成本上升,导致盈利能力下降。

(九)种植类产品代理合同无法续约的风险

2018年10月,公司与全球知名种植类产品厂商登士柏建立了合作关系,经销代理登士柏种植类产品。公司与登士柏的代理合同每年续签一次,双方根据市场情况、营销策略等共同确定公司在协议有效期内的最低采购金额。报告期内公司与登士柏合作情况良好,合作至今未发生过纠纷。若未来公司未达到登士柏最低采购要求或发生其他影响双方合作关系的事件,则可能会影响代理合同的续约,对公司种植类产品经销收入产生重大影响。

二、法律风险

(一)经营资质未能持续取得的风险

国家药品监督管理局实行严格的医疗器械生产、经营许可/备案和产品注册制度,对生产制造、临床试验、生产登记、经营销售等方面均有明确的要求。报告期内,发行人及子公司均获得了开展业务所需要的资质,在境外销售的国家中也取得了相应的FDA资质或质量体系认证。如果公司在上述资质到期之前未能及时申请重新核发、续期,或者公司新增产品未能及时获取相应的资质,将对公司的经营业绩产生重大不利影响。

(二)国内公立医院销售的政策风险

报告期内,公司按照卫健委、药监局等相关主管部门的要求与公立医院履行了相应的采购程序并签订了业务合同。由于国内医疗体制改革逐步深化,“两票制”的推行加速了公立医院阳光采购的进程,目前各省区卫健委对于公立医院高值耗材的网络集中采购管理办法正在陆续出台和执行,其中各省区对于义齿是否纳入网络集中采购目录的规定不尽相同且处于持续变化中。如果公司未能及时跟进并满足各省区的监管规定,没有按照法律规定的程序与公立医院进行采购,公司将面临失去客户的风险。

三、技术风险

(一)产品质量风险

公司生产的产品为定制式产品,用于人体口腔,属于二类医疗器械,对于产品的质量和稳定性具有较高要求。如果未来公司在生产运营过程中,未能严格按照生产工艺及相关要求生产,或未按质量体系的要求对产品质量进行严格控制及把关,将会出现产品质量问题,影响产品的销售及客户满意度,甚至会面临客户索赔或诉讼的风险。

四、财务风险

(一)汇率波动影响业绩的风险

公司外销收入占比较大,主要以美元、欧元计价和结算。报告期内,公司汇兑损失(收益以“-”列示)分别为506.19万元、-559.61万元、-264.28万元和-159.76万元,其绝对值占当期利润总额的比例分别为20.03%(扣除股份支付费用的影响后占比为14.27%)、12.18%、5.22%和9.43%。报告期内,汇率波动主要给公司带来正面影响。目前人民币兑美元、欧元汇率升值明显,如果未来人民币兑美元、欧元汇率继续升值,将会对公司经营业绩造成一定的不利影响。

(二)应收账款回收的风险

报告期各期末,公司应收账款账面价值分别为4,201.61万元、4,490.05万元、7,521.98万元和9,086.10万元,占总资产的比例分别为9.97%、9.50%、14.73%和17.71%,其中2019年末和2020年6月末应收账款账面价值均有较大增加。虽然公司会及时了解客户的经营情况,并制定相应的催收制度,但如果公司采取的收款措施不力或客户信用情况恶化以及新冠疫情再次大面积爆发,应收账款发生坏账的风险将加大,对公司的经营业绩将产生一定不利影响。

(三)商誉减值的风险

报告期各期末,公司商誉金额均为6,482.84万元,占资产总额的比例分别为15.39%、13.72%、12.70%和12.64%,商誉主要系公司于2012年和2013年收购Acer和珠海新茂100%股权时形成的。报告期各期末,公司对商誉进行了减值测试,未发生减值情形,但如果未来Acer和珠海新茂的经营状况恶化,则将计提商誉减值,减少公司利润,直接影响公司经营业绩。

五、子公司管控风险

报告期内,公司控制了8家子公司,其中位于境外的有4家。随着公司业务的增长及子公司主体的增加,如果母公司无法有效控制子公司的管理风险、经营风险和财务风险,将会对公司的整体经营产生不利影响。此外,公司利润大部分来源于各子公司,故现金股利分配的资金主要来源于子公司的现金分红。如果子公司利润分配不及时,将对母公司现金股利分配存在不利影响。