中商产业研究院2020-12-16

中商情报网讯:翱捷科技股份有限公司是一家提供无线通信、超大规模芯片的平台型芯片的企业。公司自设立以来一直专注于无线通信芯片的研发和技术创新,是国内极少数同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力的平台型芯片设计企业。

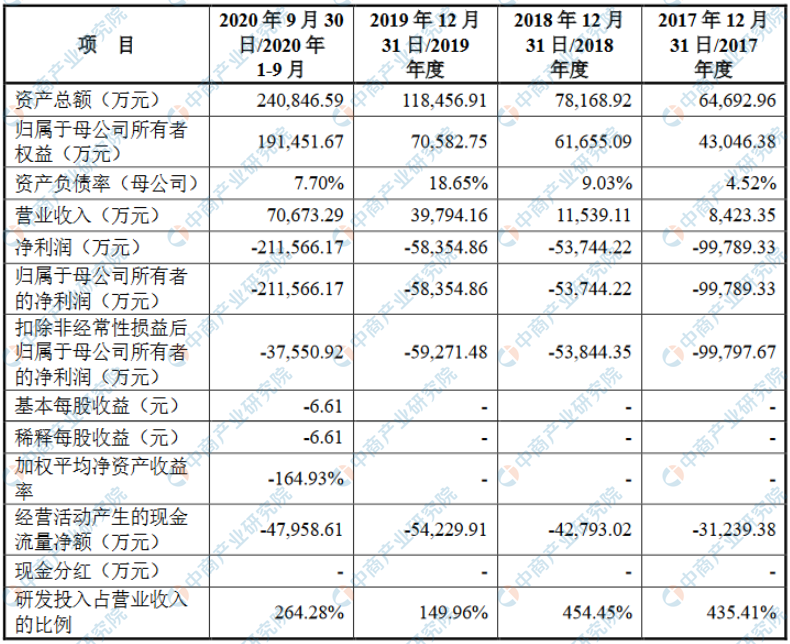

主要财务指标

翱捷科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为64,692.96万元,2018年度资产总额为78,168.92万元,2019年资产总额为118,456.91万元,2020年资产总额为240,846.59万元;2017年归属于母公司所有者权益为43,046.38万元,2018年归属于母公司所有者权益为61,655.09万元,2019年归属于母公司所有者权益为70,582.75万元,2020年归属于母公司所有者权益为191,451.67万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术迭代及替代风险

集成电路设计行业为技术密集型行业,技术更新速度较快,行业新技术层出不穷,同时,通信技术亦在不断地更新。公司已积极布局新一代通信技术,但距产品量产仍有一定不确定性。未来如果公司不能保持持续、准确地对行业内变化做出前瞻性判断,并积极响应市场变化且及时了解市场上的全新技术,将导致公司的产品技术性能和生产工艺不能满足客户的需要,失去市场竞争力,对公司未来持续发展经营造成不利影响。蜂窝技术、WiFi、蓝牙等多个技术构成了目前的无线通信技术格局,未来不排除出现更新、更优的技术改变现有技术格局,届时公司技术积累产业化将受阻,产品将存在无法实现销售的风险。

(二)产品开发风险

公司主营业务是无线通信芯片的研发、设计及销售,同时提供芯片定制服务及半导体IP授权服务。公司报告期内陆续开发并量产多款蜂窝及非蜂窝芯片产品,公司投入了大量的人力、资金持续研发芯片产品。由于芯片设计技术要求高、工艺复杂、封装难度大,且流片成本高昂,若公司产品开发失败,存在前期投入的大量资金无法收回的风险。

公司产品及服务开发过程中向ARM、CEVA采购IP,向Synopsys、Cadence采购EDA工具授权。若上述供应商停止与公司的合作,公司未来开展业务时,将存在不能及时更换供应商以获取替代产品,导致公司产品及服务开发失败的风险。

目前,公司多款芯片已流片,若公司芯片流片或量产失败,将对公司产品销售和市场竞争力造成不利影响。

(三)核心技术泄密风险

公司2015年设立至今,已通过自主研发、收购获得了一系列核心技术,这些核心技术属于公司的核心机密,是公司产品市场竞争力的主要载体。为保护公司的核心机密,公司已建立了完备的保密机制,和核心技术人员均签署了保密协议,并通过申请专利、计算机软件著作权、集成电路布图设计等方式对核心技术进行有效保护。公司尚有多项产品和技术正处于研发阶段,公司的经营模式也需向供应商提供相关芯片版图,不排除存在核心技术泄密或被他人盗用的风险。

二、经营风险

(一)经营业绩无法持续增长风险

报告期内,公司分别实现营业收入8,423.35万元、11,539.11万元、39,794.16万元和70,673.29万元,收入规模实现快速增长。公司营业收入的增长受到产品性能、市场需求、终端应用情况等诸多方面的影响,如果未来市场需求下降或公司产品无法满足客户需求,则公司收入无法按计划增长或维持甚至出现下降,难以实现盈利。

(二)无法获取持续资金投入风险

集成电路设计行业是典型的科技、资金密集型行业,具有资金投入高,研发风险大的特点。特别是公司所处的无线通信芯片领域,为保持产品的市场竞争力,公司需要持续的研发投入以研发新产品。随着新产品生产制造工艺标准的提高,流片作为集成电路设计的重要流程之一,其费用亦随之大幅上涨。此外,晶圆及封装测试作为公司产品成本的主要部分,持续性的采购投入亦会对集成电路设计企业的现金流产生重要影响。如果不能获取足够的资金保证持续性的经营投入,则公司技术的先进性和产品的市场竞争力难以保障。

(三)委托加工生产和供应商集中风险

报告期内,公司的生产性采购主要包括晶圆和封装测试的服务,公司对前五大供应商的采购比例分别占当期采购总额的97.12%、92.89%、84.66%和85.18%。基于行业特点,全球范围内符合公司技术要求、供货量和代工成本的晶圆和封装测试供应商数量较少,公司晶圆和封装测试的代工服务主要委托联华电子、台积电、日月光集团进行。如果前述晶圆及封测供应商的工厂发生重大自然灾害等突发事件,或者由于晶圆供货短缺、外协厂商产能不足或者生产管理水平欠佳等原因影响公司产品的正常生产和交付进度,将对公司经营业绩产生一定的不利影响。

(四)客户集中风险

报告期内,公司主要通过经销商销售芯片产品,导致前五大客户销售收入合计占当期营业收入的比例分别为100.00%、97.28%、95.61%和75.02%,集中度较高。如果未来公司与经销商的合作受到影响,由于更换经销商会有一定的时间成本,短时间内将影响公司的收入水平,对公司经营产生不利影响。

(五)境外经营风险

公司在美国、香港等地设有研发中心和销售机构,并积极拓展海外业务。由于海外市场区域广阔,各地的法律、政治经济局势各不相同,公司经营涉及的法律、政治经济环境将十分复杂。公司的海外经营成果受政策法规变动、政治经济局势变化、知识产权保护、不正当竞争、消费者保护等多种因素影响,随着业务规模的进一步扩大,公司涉及的法律环境将会更加复杂。公司的海外经营成果占公司营业收入较大的情况下,若公司不能及时应对海外市场环境的变化,会对业务带来一定的风险。

三、内控风险

(一)公司经营规模扩大带来的管理风险

本次发行完成后,随着募投项目的顺利实施,公司的经营规模将会持续扩大,员工人数也将随之扩张。公司的快速扩张将对公司现有的经营管理、内部控制、财务规范等提出更高要求。公司逐步建立了符合科创板上市公司要求的各项制度及内控体系,但上述制度及体系的实施仍需根据公司业务的发展、内外环境的变化不断予以修正及完善,在此期间,公司存在因内控体系不能根据业务需求及时完善而产生的内控风险。

(二)核心技术人才流失风险

集成电路设计行业的知识涉及硬件、软件、电路、工艺等多个领域,是典型的技术密集型行业。公司作为集成电路设计企业,对于研发人员的依赖远高于传统行业,核心技术人才是公司生存和发展的重要基石。随着市场需求的不断增长,集成电路设计企业对于人才的竞争也日趋激烈,相应核心人才的薪酬也随之上升,公司存在人力成本不断提高的风险。如果公司不能持续加强人才的引进、激励和保护力度,则存在人才流失的风险,公司的持续研发能力也会受到不利影响。

四、财务风险

(一)毛利率波动的风险

公司的产品为无线通信芯片,目前高通、联发科等企业已通过多年的研发投入形成了较高的客户壁垒,新进入市场的无线通信芯片往往需要大量的研发投入,通过产品性能及价格的优势打开市场。公司成立时间尚短,开拓市场时还不能主导市场的产品价格。公司在报告期内的毛利率分别为40.66%、33.10%、18.08%和27.93%,公司通过降低毛利率成功实现收入的大幅增长。为维持公司收入及最终客户的不断增长,公司必须根据市场需求不断进行产品的迭代升级和创新,在成功扩张市场份额后,如若公司未能契合市场需求率先推出新产品,或新产品未能实现大量出货,将导致公司综合毛利率下降的风险。

(二)存货跌价风险

报告期各期末,公司存货账面价值分别为5,126.58万元、10,193.57万元、24,739.70万元和58,880.04万元,存货规模随业务规模扩大而逐年上升。公司根据已有客户订单需求以及对市场未来需求的预测情况制定采购计划。随着公司业务规模的不断扩大,公司基于市场预期不断提高备货规模,导致存货金额随之上升。若市场需求发生变化,市场预测与实际情况差异较大,或公司不能合理控制存货规模,可能导致产品滞销、存货积压,从而导致存货跌价风险提高,将对公司经营业绩产生不利影响。

五、市场竞争风险

公司产品所在市场的参与者主要是高通、三星、海思半导体、英特尔、联发科和紫光展锐等厂商,上述公司通过多年的大额研发投入,整体资产规模较大、产品线布局更为丰富、客户基础更为稳定。如公司不能及时推出在性能、安全性、稳定度等方面更为契合市场需求的产品,则会在开发客户过程中面临更为激烈的竞争,存在被高通及联发科等成熟厂商利用其先发优势挤压公司市场份额的风险。

六、发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到上市条件的预计市值,本次发行应当中止,若公司中止发行上市审核程序超过上交所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,将会出现发行失败的风险。