中商产业研究院2020-12-17

中商情报网讯:四川汇宇制药股份有限公司是一家研发驱动型的综合制药企业,主要从事抗肿瘤和注射剂药物的研发、生产和销售,致力于成为一家受人尊敬的国际化制药企业。

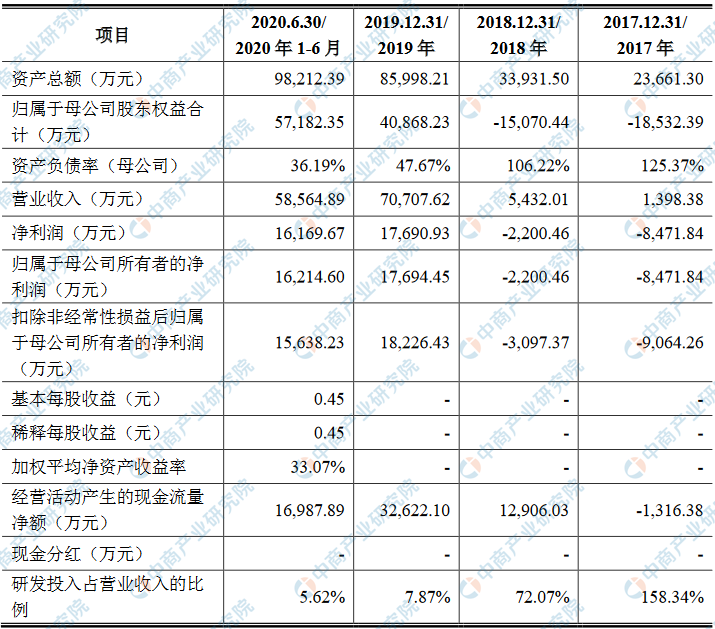

主要财务指标

四川汇宇制药股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为23,661.30万元,2018年度资产总额为33,931.50万元,2019年资产总额为85,998.21万元,2020年资产总额为98,212.39万元;2017年归属于母公司所有者权益为-18,532.39万元,2018年归属于母公司所有者权益为-15,070.44万元,2019年归属于母公司所有者权益为40,868.23万元,2020年归属于母公司所有者权益为57,182.35万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)药品研发风险

根据我国《药品管理法》《药品注册管理办法》等法律法规的相关规定,创新药,从研发至上市销售的整体流程耗时可能达10年或以上,成本高昂,且结果存在较大的不确定性。如果在研产品未能研发成功或者最终未能通过注册审批,会导致前期投入受损,同时公司未来的产品规划和未来的增长潜力也会受到影响。

(二)核心技术失密风险

经过多年的研发,公司在药物研发、药品生产等环节积累了大量技术和商业秘密,形成了公司的核心竞争优势。为保护核心技术、维持竞争优势,公司已建立了保密制度、并为相关技术积极申请专利保护,但如核心技术泄露或被非法使用,均可能对公司经营发展产生不利影响。

(三)核心技术人员流失风险

公司核心技术人员是公司核心竞争力的重要组成部分,也是公司赖以生存和发展的基础和关键。如果公司未来在职业发展、薪酬福利、工作环境等方面无法保持持续的竞争力,可能造成公司的核心技术人员流失和增加公司引进人才的难度,将对公司长期发展产生不利影响。

二、经营风险

(一)产品集中度高的风险

报告期内,公司在售产品中注射用培美曲塞二钠收入占比较高,2019年度及2020年1-6月注射用培美曲塞二钠销售收入占公司主营业务收入的比例分别达到92.77%和91.88%。如果注射用培美曲塞二钠受到竞争产品冲击、遭受重大的政策影响或由于产品质量和知识产权等问题使公司无法保持该产品的销量、定价水平,且公司目前其他在售产品收入不能快速增长或无法适时推出替代性的新产品,则上述主导产品的收入下降将对公司未来的经营和财务状况产生不利影响。

(二)竞争对手通过一致性评价等原因导致公司注射用培美曲塞二钠在带量采购中不能中标或中标价下降风险

公司注射用培美曲塞二钠产品为同品种首家视同通过一致性评价产品,在国家药品集中采购竞标中仅公司与原研药厂家礼来可以参与竞标,公司独家中标“4+7”试点城市带量采购,并与礼来共同中标联盟地区25省份带量采购。2018年、2019年及2020年1-6月,注射用培美曲塞二钠占公司主营业务收入的比重为57.08%、92.77%、91.88%,是公司的主要收入和利润来源。

如果其他公司通过或视同通过注射用培美曲塞二钠一致性评价,将在注射用培美曲塞二钠竞标过程中增加公司的竞争对手,届时公司可能会面临不能中标或中标价下降的风险,从而导致公司经营业绩无法持续增长甚至大幅下滑的风险。

(三)医疗政策变化的风险

近年来,医药行业发展迅速,取得了巨大的进步和发展。但由于医药产品与人民生命健康息息相关,因此医药行业也受到了较强的政府及部门监管。医药行业政策亦将不断调整、优化,医疗卫生市场政策亦可能发生重大变化。如公司不能及时调整经营策略,无法适应医疗体制政策变化和医药行业监管规则,将对公司经营产生不利影响。

三、实际控制人控制风险

本次发行前,丁兆合计控制公司66.63%的表决权,为公司实际控制人。本次发行完成后,丁兆控制的公司表决权比例为60.95%。虽然公司已建立了较为完善的公司治理结构和内部控制制度,建立健全了各项规章制度,但是如果实际控制人通过行使表决权或其他方式对公司的经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能引发损害公司或其他股东利益的风险。

四、财务风险

(一)毛利率下降的风险

报告期内,公司主营业务毛利率分别10.32%、80.15%、93.17%及92.19%,2018年以来毛利率水平较高。目前公司主要产品包括注射用培美曲塞二钠、多西他赛注射液等产品,如果公司不能在上述产品领域继续保持技术研发、市场拓展等方面的优势,或未来随着市场竞争加剧,国家集中带量采购等国家政策变化导致公司产品价格下降,公司将面临毛利率下降的风险。

(二)存货跌价风险

报告期各期末,公司存货账面价值分别为1,240.63万元、2,448.07万元、5,058.73万元、8,951.97万元,占流动资产的比重分别为30.10%、24.42%、9.13%、14.78%。公司存货采用成本与可变现净值孰低计量,在资产负债表日按照单个存货成本高于可变现净值的差额计提存货跌价准备,在确定产成品可变现净值时充分考虑产品的有效期对可变现净值的影响。如果市场需求发生重大不利变化,可能导致公司产品滞销,公司将面临存货跌价损失的风险。

(五)期间费用增长导致经营业绩下滑的风险

公司期间费用主要包括销售费用、管理费用、研发费用和财务费用。报告期内,公司期间费用占营业收入的比例分别为634.66%、222.36%、64.81%及58.85%,比例较高。报告期内,公司销售费用总额分别为417.71万元、2,962.13万元、33,812.88万元及27,534.61万元,2018年以来公司销售费用大幅增加,2018年和2019年分别较上年同期增长609.14%和1,041.51%;公司管理费用总额分别为2,811.72万元、2,679.06万元、5,231.21万元及3,396.86万元,2019年较上年同期增长95.26%。为了适应公司迅速发展的需求近年来公司持续引进优秀的研发、营销、管理方面的人才,提高了员工薪酬水平,并加大了在学术推广方面的投入,导致公司期间费用增长较快。这些投入给公司品牌价值、技术创新能力和新产品开发能力所带来的提升效应将会在未来较长的时间内逐步显现,若短期内大规模投入未能产生预期效益,公司的经营业绩将会受到不利影响。

五、新型冠状病毒肺炎对公司生产经营影响风险

2020年初我国爆发新型冠状病毒肺炎疫情,为应对该重大疫情,各地政府采取交通管制、延迟复工等措施,同时各地医院集中精力投入医护资源进行疫情患者救治工作。2020年初起,英国等欧洲国家亦爆发了新型冠状病毒肺炎疫情,当地政府加强了对人员流动、企业活动等的限制措施。公司主要产品使用终端包括公立医院等医疗机构,受物流运输限制、医疗机构患者数量和药品使用量减少等因素影响,公司产品销售受到不利影响,如新型冠状病毒肺炎疫情出现反复等情况,将可能对公司经营和业绩产生不利影响。

六、经营业绩波动风险

公司经营过程中会面临包括以上所披露各项已识别的风险,也会面临其他无法预知或控制的内外部因素影响,公司不能保证未来经营业绩持续稳定增长。报告期内,公司营业收入持续增长,2017-2019年度及2020年1-6月的营业收入分别为1,398.38万元、5,432.01万元、70,707.62万元及58,564.89万元,归属于母公司股东的净利润分别为-8,471.84万元、-2,200.46万元、17,694.45万元及16,214.60万元。然而,若公司出现本节所述的其他风险因素,或多项风险因素同时发生,亦有可能导致公司经营业绩出现波动乃至下滑的风险。