中商产业研究院2020-12-18

中商情报网讯:迈威(上海)生物科技股份有限公司是一家创新型生物制药企业,主营业务为治疗用生物制品的研发、生产与销售,具体为包括人用治疗性单克隆抗体、双特异性/双功能抗体及ADC药物在内的抗体药物以及包括长效或特殊修饰的细胞因子类重组蛋白药物。

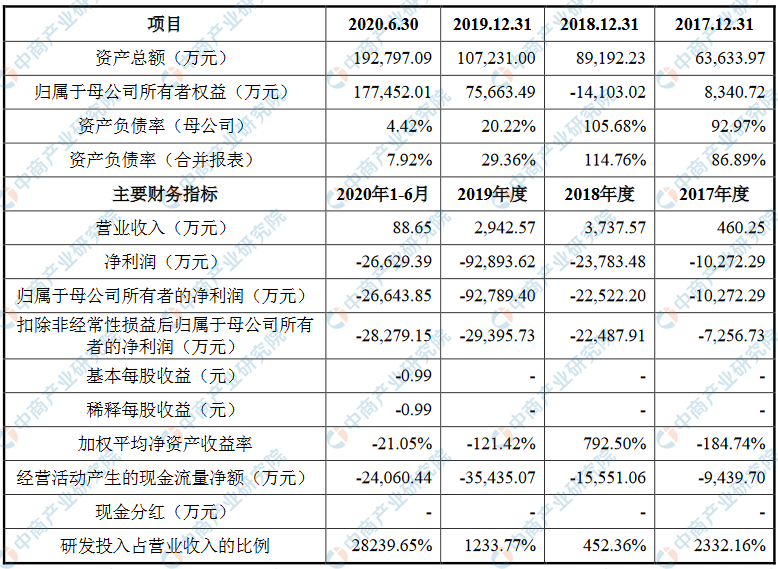

主要财务指标

迈威(上海)生物科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为63,633.97万元,2018年度资产总额为89,192.23万元,2019年资产总额为107,231.00万元,2020年资产总额为192,797.09万元;2017年归属于母公司所有者权益为8,340.72万元,2018年归属于母公司所有者权益为-14,103.02万元,2019年归属于母公司所有者权益为75,663.49万元,2020年归属于母公司所有者权益为177,452.01万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)新药研发相关风险

1、立项环节:靶点选择的风险

为尽量减少产品上市后的潜在竞争,公司在研品种中除了已处于临床试验阶段的品种外,所选择的主要靶点尚无产品上市,因此公司部分在研品种立项时所选择的靶点相对于成熟靶点而言具有更高的失败风险。

2、发现环节:创新分子的风险

公司绝大部分在研品种通过自主研发获得全新的抗体分子和/或抗体分子组合,其有效性和安全性需要通过大量的研究加以验证,因此公司的创新品种相对于生物类似药而言具有更大的失败风险。

3、开发环节:数据未达预期的风险

由于临床前研究采用的体外及动物体内模型与人体存在较大差异,造成药物临床试验阶段无法获得与非临床研究相一致的数据。同时,临床试验阶段由于研究方案、组织管理甚至统计学方法的不合理等,导致临床数据存在未能达到预期的风险。

4、审批环节:不能获准上市的风险

监管机构的批准是药品上市的最终环节,由于药物研发具有长周期特征,在研发过程中伴随着国家药事管理制度的不断调整,审评标准的不断提高,同类新产品的不断涌现,公司在研品种能否获准上市存在一定的不确定性,导致公司部分主要品种存在不能获准上市的风险。

(二)技术平台创新风险

1、双特异性/双功能抗体非天然结构的风险

双特异性/双功能抗体的开发是公司在肿瘤治疗领域差异化布局的重要策略,双特异性/双功能抗体开发平台是公司发展双特异性/双功能抗体的重要技术平台,该平台所设计的抗体或融合蛋白药物为将两个抗体和/或功能蛋白组合成一个全新分子,尽管利用抗体工程技术对该分子进行了优化,但是由于所获得的药物分子并非天然结构,因此存在使用过程中产生抗药物抗体从而影响药代动力学特征、药效结果甚至导致严重不良反应的风险。

2、ADC药物靶向毒性和脱靶毒性的风险

ADC药物的开发是公司在肿瘤治疗领域差异化布局的另一重要策略,ADC药物开发平台是公司发展ADC药物的重要技术平台。ADC药物中抗体分子起到靶向作用,即将高活性小分子化合物定向投递到靶点高表达的肿瘤细胞中。如果抗体选择性较差或正常细胞中相关靶点表达丰度较高,则导致高活性小分子药物投递到正常细胞或组织中,造成靶向毒性;ADC药物连接子的稳定性较差,将直接导致高活性小分子药物非预期解离,造成高活性小分子药物在体内过度暴露,产生脱靶毒性。因此ADC药物开发过程中存在由于靶点选择不当、抗体选择性较差以及连接子稳定性不足导致ADC药物产生靶向毒性和脱靶毒性的风险。

(三)技术升级及产品迭代的风险

生命科学领域的技术发展处于加速阶段,新技术层出不穷,新的医疗技术和产品不断涌现,并逐步具备工业化的可行性,技术升级与产品迭代推动了制药工业的前进,也给制药公司带来了竞争压力。公司在研品种存在研发过程中由于行业内出现革命性或突破性技术或产品导致竞争力下降或商业价值受损,进而对公司研发、市场、财务等方面造成不利影响的风险。

(四)核心技术人员流失风险

创新能力是公司存续和发展的核心竞争力,创新能力的形成和持续高度依赖核心技术人员。尽管公司高度重视对技术人员的培养,并向技术骨干提供了较好的薪酬待遇和股权激励,但仍面临其他医药企业对人才的竞争。公司存在核心技术人员流失而导致对公司研发及商业化目标的实现造成不利影响的风险。

(五)知识产权风险

作为创新型生物制药公司,公司商业的成功取决于可商业化品种在市场的竞争力,而商业化品种的竞争力取决于对创新成果的知识产权保护能力,尽管公司已经通过在境内外提交专利申请及合理使用技术秘密等方式保护在研品种及所使用技术的知识产权,但无法确定业已提交的专利申请能否全部或部分获得授权,或者已授权的专利申请是否会被认定为无效和/或无法执行,或者由于保护不充分而难以形成有效保护,或者保护期限有限而无法实现长期持续保护,如果出现上述一种或多种情形,都将导致第三方可能开发与公司相似或相同的产品及技术并实现商业化,且直接与公司竞争,从而对公司产品及技术成功实现商业化后的价值造成不利影响。

二、经营风险

(一)医药政策变化的风险

医药产业是我国国民经济的重要组成部分,是我国重点发展的战略性新兴行业之一,其产品关系到人民生命健康和安全,因此医药产业又是一个接受监管程度较高的行业,从产品研发阶段开始直至上市后的使用过程,以及定价、流通等诸多环节都受到包括国家及地方各级药品监督管理部门、卫生部门以及发改委、国家医保局等监管机构的监督管理。各监管机构在其各自权限范围内,制订全面而完善的政策法规,对整个行业实施全程监管。

由于医疗改革尚未完成,医药行业相关政策的变化仍将持续,若公司的经营策略不能根据相关政策的变化作出及时调整,将导致公司经营目标实现存在一定风险。

(二)在研品种上市进度不及预期的风险

公司在研品种从立项到上市通常需要8-10年时间,过程中需要开展大量的研究工作,且受到人员能力、外部环境和资金的影响,即使现已处于II期和/或III期临床试验阶段的在研品种,亦仍需要2-3年时间方可提交上市申请,期间如果出现内部组织不力,外部环境变化等不利因素,都将影响研究进度,进而导致在研品种上市存在进度不及预期的风险。

三、法律风险

(一)生物安全风险

公司子公司泰康生物和普铭生物均建有BSL-2级生物安全实验室,上述实验室已分别在江苏省卫生健康委员会和上海市浦东新区卫生健康委员会备案,可开展已知的中等程度危险性的并且与人类某些常见疾病相关的物质的研究工作,一些可能涉及或者产生有害生物物质的操作都应该在生物安全柜内进行。拥有BSL-2级生物安全实验室使公司可在符合规范要求的情况下开展以人类和/或动物的组织、器官为研究材料的科学研究,拓展了公司的研究范围,但也会使公司存在因管理不善和/或实验操作不当而对实验人员、实验室乃至环境造成生物危害的风险。

(二)环境保护风险

发行人的主营业务涉及生产及实验废弃物的合理处置,发行人生产经营活动受到各级环境保护部门的日常监管。发行人的日常经营存在发生造成环境污染或其他违反环保法规事件的潜在风险,可能因此被相关环境保护主管部门施以处罚,并被要求整改,进而对发行人的正常生产经营活动产生不利影响。

四、财务风险

(一)资金不足的风险

抗体药物研发需要高额的资金投入。报告期内,公司处于研发投入阶段,尚未形成药品销售收入,2017年度、2018年度、2019年度及2020年1-6月,公司经营活动产生的现金流量净额分别为-9,439.70万元、-15,551.06万元、-35,435.07万元和-24,060.44万元,主要通过股权融资等方式获取资金,来满足研发投入及日常经营支出的资金需求。公司未来仍需持续而大量的研发投入,尽管9MW0113计划于2021年三季度获得上市许可,短期内仍需要通过外部融资获得资金支持。如公司无法在未来一定期间内取得盈利或筹措到足够资金以维持营运支出,公司将被迫推迟、消减或取消公司的研发项目,影响在研品种的商业化进度。因此,公司存在由于资金不足导致业务前景、财务状况及经营业绩受到重大不利影响的风险。

(二)商誉减值的风险

截至2020年6月30日,公司商誉账面价值11,876.98万元,为收购泰康生物形成。公司存在商誉减值的风险。

(三)专有技术减值的风险

截至2020年6月30日,公司专有技术账面价值7,132.08万元,为非同一控制下收购泰康生物和德思特力形成。公司存在专有技术减值的风险。

五、内控风险

(一)管理能力与业务发展不匹配的风险

公司尚处于快速发展期,随着公司业务和资产规模的不断增大,新药竞争行业环境持续规范,公司的资源整合、技术开发、财务管理、市场开拓、管理体制、激励考核等方面的能力都将面临新的挑战。公司有效管理能力,决定了其未来业绩及在研品种商业化的规模。如果公司未来无法采取有效措施以应对公司规模的扩大,公司可能无法实现其研发及商业化目标。因此公司存在管理能力与快速发展的业务不匹配而导致的管理风险。

(二)核心技术泄露的风险

作为创新型公司,公司的竞争力来源于所拥有的核心技术,该等核心技术由已获得专利授权及已提交专利申请尚未获得授权的专利技术和无法进行专利申请的专有技术、工艺和其他专有数据在内的商业机密组成。公司已通过与有权接触相关商业秘密的各方签署保密协议的方式,以最大限度保护公司的商业秘密。然而,任何负有保密义务的一方均有可能违反保密协议而泄露公司的商业秘密,同时,公司亦可能无法针对上述泄密事件或违约行为获得足够补偿,因此公司存在核心技术泄露对公司的产品、业务和经营造成重大不利影响的风险。

六、发行失败风险

本次发行的结果将受到证券市场整体情况、投资者偏好、价值判断、投资者对本次发行方案的认可程度等多方面的影响。公司股票发行价格确定后,如果公司预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准等情形,或网下投资者申购数量低于网下初始发行量的,应当根据《上海证券交易所科创板股票发行与承销实施办法》的相关规定中止发行。中止发行后,在中国证监会同意注册决定的有效期内,且满足会后事项监管要求的前提下,公司需经向上海证券交易所备案后,才可重新启动发行。如果公司未在中国证监会同意注册决定的有效期内完成发行,公司将面临股票发行失败的风险。

七、新型冠状病毒肺炎疫情对公司的影响

新冠肺炎疫情爆发以来,公司处于临床试验阶段的在研品种的研发进度,以及上海金山“年产1,000kg抗体产业化建设项目”的建设受到不利影响。如果新冠肺炎疫情仍旧无法平息且持续较长时间,可能会造成在研品种研发进展和建设项目进度不达预期,从而对公司未来的盈利前景产生不利影响。