2025年1-8月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

时间:09-13 09:50

2025年1-8月中国汽车销量前十企业(集团)排行榜(附榜单)

时间:09-13 09:36

2025年中国乙二醇企业发展潜力排名

时间:09-12 16:54

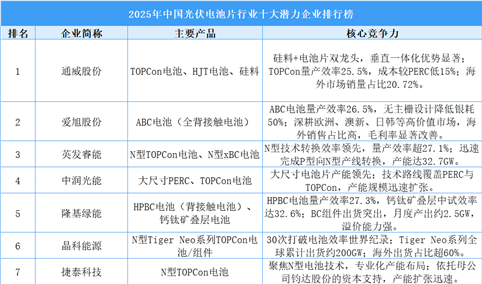

2025年中国光伏电池片行业十大潜力企业排行榜(附榜单)

时间:09-12 14:30