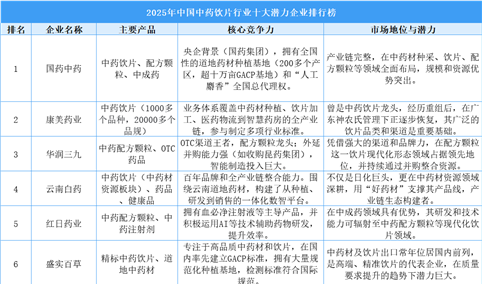

2025年中国中药饮片行业十大潜力企业排行榜(附榜单)

时间:10-11 11:44

2025年中国液态金属企业发展潜力排名

时间:10-10 15:54

2025年中国黄磷企业核心竞争力排名

时间:10-10 15:37

2025年中国吸入式制剂企业核心竞争力排名

时间:10-09 16:54