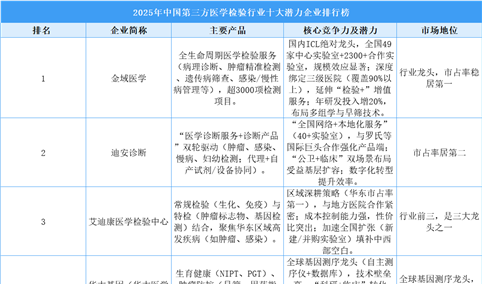

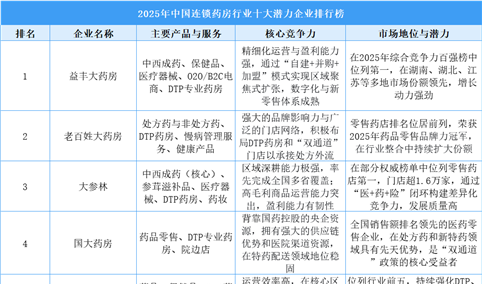

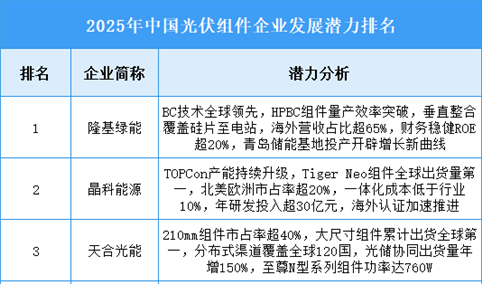

| 排名 | 企业简称 | 主要产品 | 核心竞争力及潜力 | 市场地位 |

| 1 | 科伦药业 | 基础输液(氯化钠、葡萄糖)、治疗性输液(抗生素、抗肿瘤、心脑血管)、营养性输液(脂肪乳、氨基酸)、新型包装(非PVC软袋、直立式软袋) | 全产业链布局(原料-包材-制剂),成本领先;研发驱动(生物药输液、高端治疗性输液)研发投入超20亿元;政策适配性强(带量采购中标率稳,基层/院外市场拓展) | 国内输液行业绝对龙头 |

| 2 | 石四药 | 非PVC软袋输液(基础/治疗性)、三腔/双腔营养输液、治疗性输液(抗感染、电解质)、直立式软袋 | “一步法”非PVC软袋生产线(合格率99.9%+,通过欧盟CE、WHO预认证);高端化转型(治疗性输液占比超40%,儿童电解质输液);产能扩张 | 国内高端输液前三 |

| 3 | 华润双鹤 | 直立式软袋输液、治疗性输液(抗感染、肝病)、营养性输液(复方氨基酸)、腹膜透析液 | 央企资源(华润医药商业网络覆盖90%三级医院,终端覆盖率超80%);差异化产品(腹膜透析液市占率国内第二,与输液协同);国际化(WHO认证,出口东南亚、非洲) | 综合实力第二梯队龙头 |

| 4 | 辰欣药业 | 治疗性输液(抗肿瘤辅助、心脑血管)、肠外营养输液(中长链脂肪乳)、出口导向型输液(FDA/CE认证) | 出口优势(出口占比15%,高于行业平均,销往美欧及新兴市场);特色治疗性输液(抗肿瘤输液通过一致性评价,医保放量);智能化生产(数字化车间,人均产能提升30%) | 出口型输液标杆企业 |

| 5 | 齐都药业 | 营养性输液(复方氨基酸、脂肪乳)、治疗性输液(肾病、肝病专用)、一次性静脉营养输液袋 | 细分领域深耕(营养性输液市占率前三,复方氨基酸系列为主);包材创新(多层共挤膜技术,产品稳定性优);区域强势(华北、华东终端覆盖率超70%,三甲医院合作稳固) | 营养性输液细分龙头 |

| 6 | 华仁药业 | 腹膜透析液(低钙、中性pH)、血液净化类输液、治疗性输液(抗感染) | 血液净化协同(腹膜透析液市占率第三,拓展透析用置换液);技术差异化(中性pH腹膜透析液减少腹膜炎风险);并购整合(收购广西裕源,西南份额快速提升) | 血液净化关联输液特色企业 |

| 7 | 海思科 | 创新药配套输液(麻醉用药、镇痛输液)、治疗性输液(消化系统、代谢类) | 创新药+输液协同(依托环泊酚等麻醉药,开发专用输液载体);麻醉输液稀缺性(国内集中度低;研发前瞻(布局基因/细胞治疗输液载体) | 创新药配套输液新兴力量 |

| 8 | 灵康药业 | 肠外营养输液(丙氨酰谷氨酰胺、多种微量元素)、治疗性输液(消化系统、抗感染) | 肠外营养专业化(配方接近欧美标准,临床接受度高);基层渗透(“县域配送+基层医疗”模式,覆盖80%县级医院,基层销量占比超50%);成本优势(自主生产部分包材,毛利率高3-5个百分点) | 肠外营养输液细分领先企业 |

| 9 | 大冢(中国) | 高端基础输液(电解质、平衡液)、治疗性输液(儿童/老年专用)、营养性输液(全营养混合液) | 国际品牌背书(日本大冢技术,质量对标日本厚生标准,高端医院认可度高);特殊人群输液(儿童/老年专用配方,填补国内空白);ESG优势(绿色生产,获政策及国际认可) | 高端输液外资代表 |

| 10 | 费森尤斯卡比(中国) | 肠外营养输液(三腔袋、双腔袋)、治疗性输液(肿瘤支持、重症)、手术冲洗液 | 全球技术共享(依托德国集团平台,三腔袋技术国内领先);重症领域优势(与顶级ICU/外科合作,推广“全合一”营养输液);并购整合(收购国内企业,扩产能下沉渠道) | 高端治疗性输液外资龙头,重症市场地位稳固 |