2025年中国医疗大模型行业重点公司综合实力排名

时间:12-05 09:44

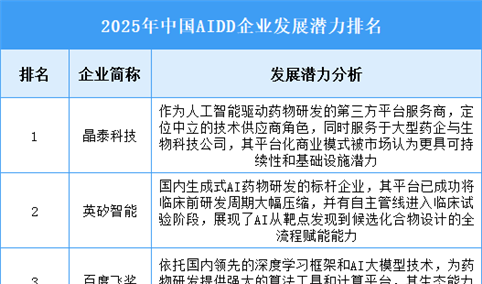

2025年中国AIDD企业发展潜力排名

时间:12-04 17:51

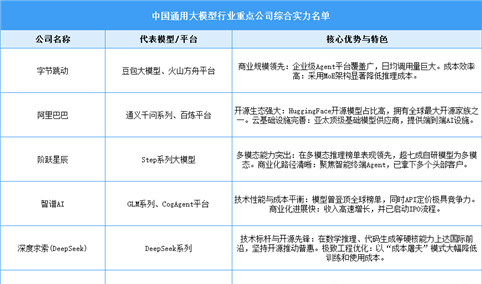

2025年中国通用大模型行业重点公司综合实力名单

时间:12-04 16:02

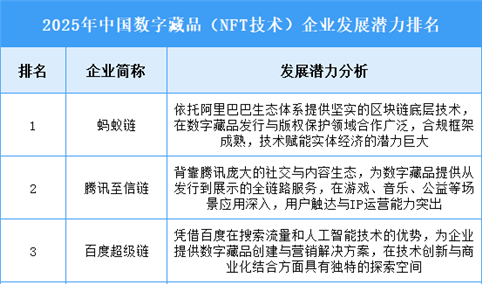

2025年中国数字藏品(NFT技术)企业发展潜力排名

时间:12-04 10:06