搜狐2017-06-22

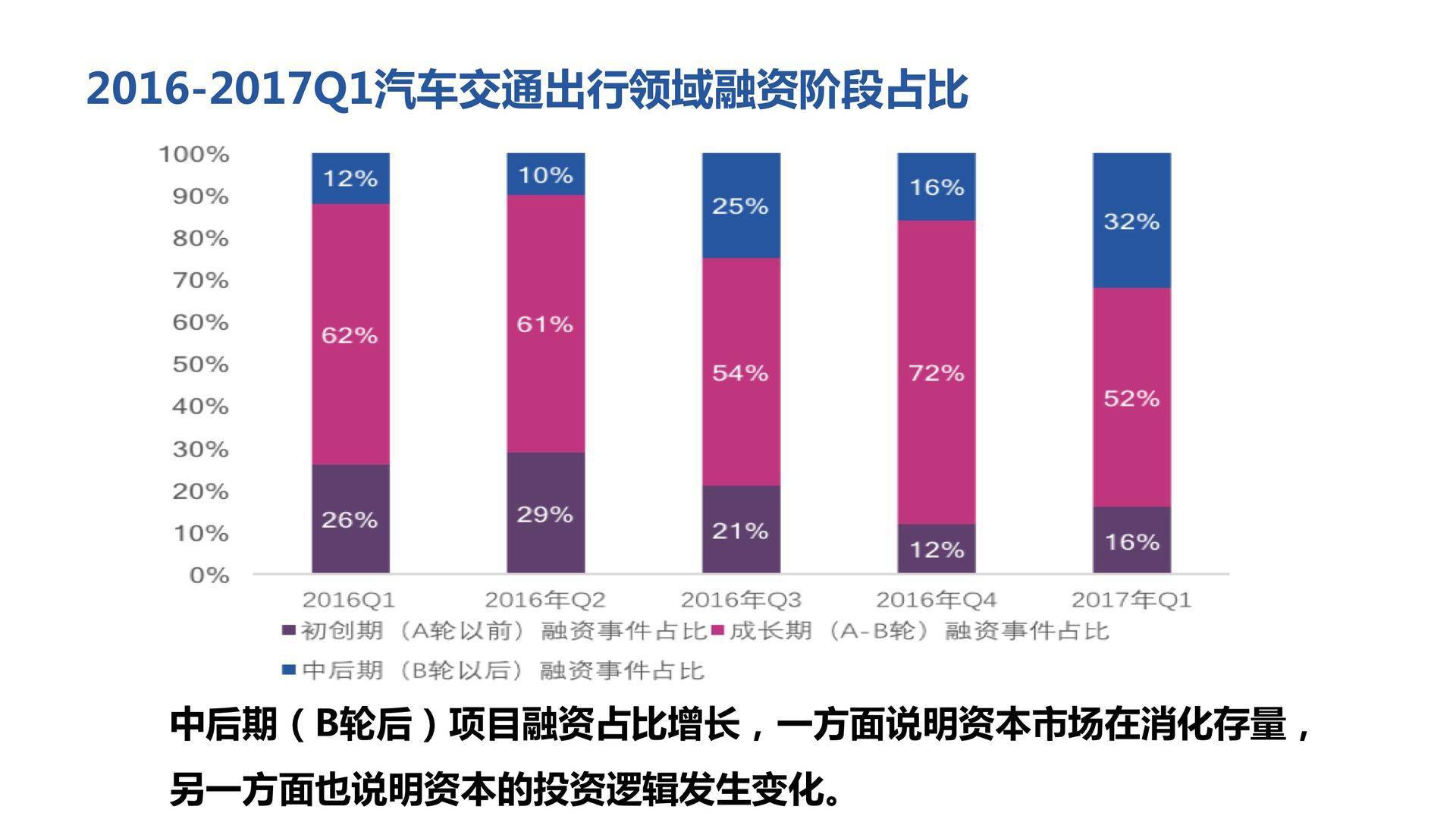

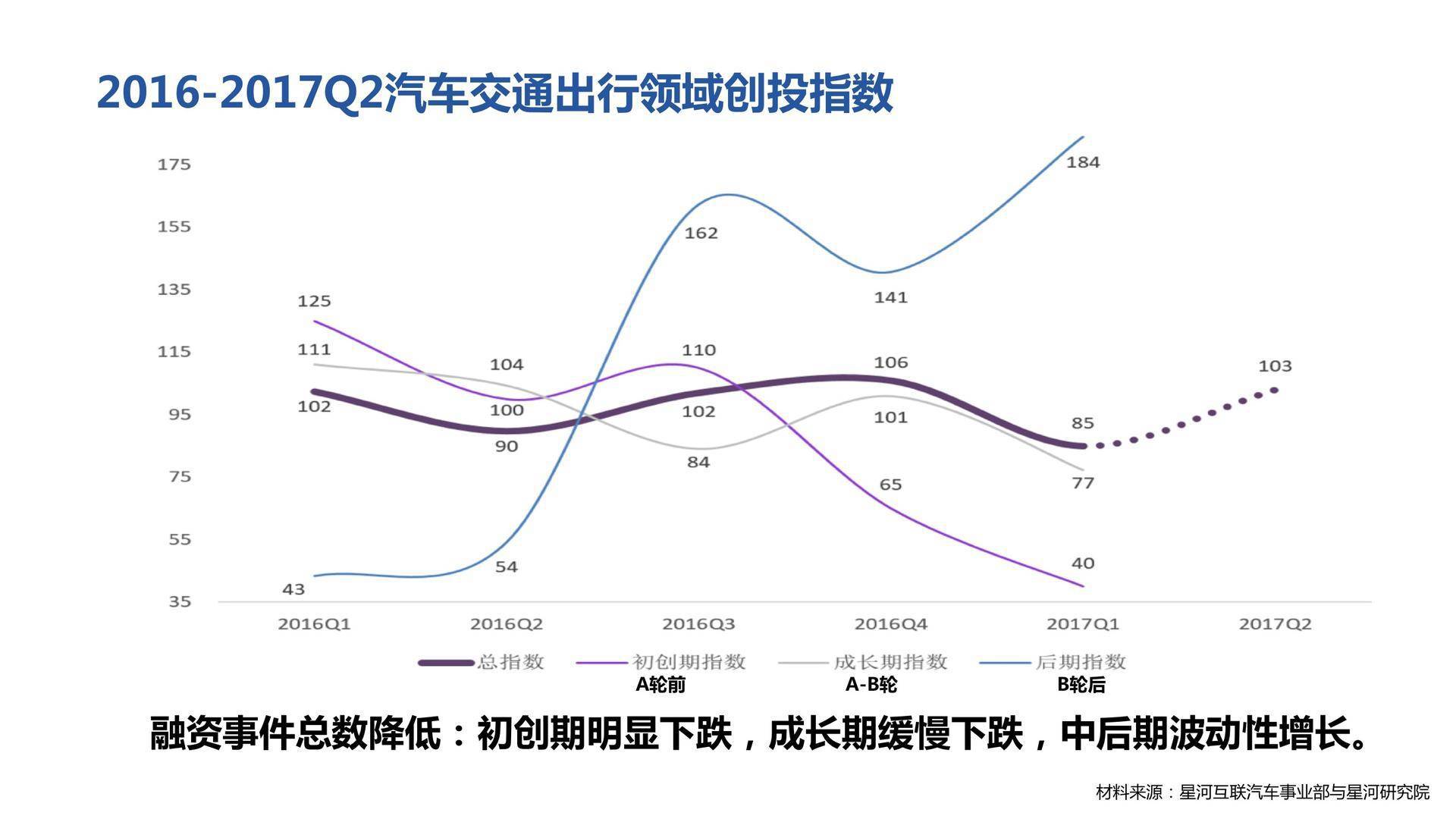

中商情报网讯 据数据统计显示:从2017年第一季度的汽车交通出行领域的创投指数来看,这个总的创投指数是在下跌的,其中初创期明显下跌,成长期是缓慢下跌,而中后期呈现波动性的增长——这说明B轮之后的项目更受资本的关注,从下面这个图也可以看到,中后期的项目融资占比也是增长的。

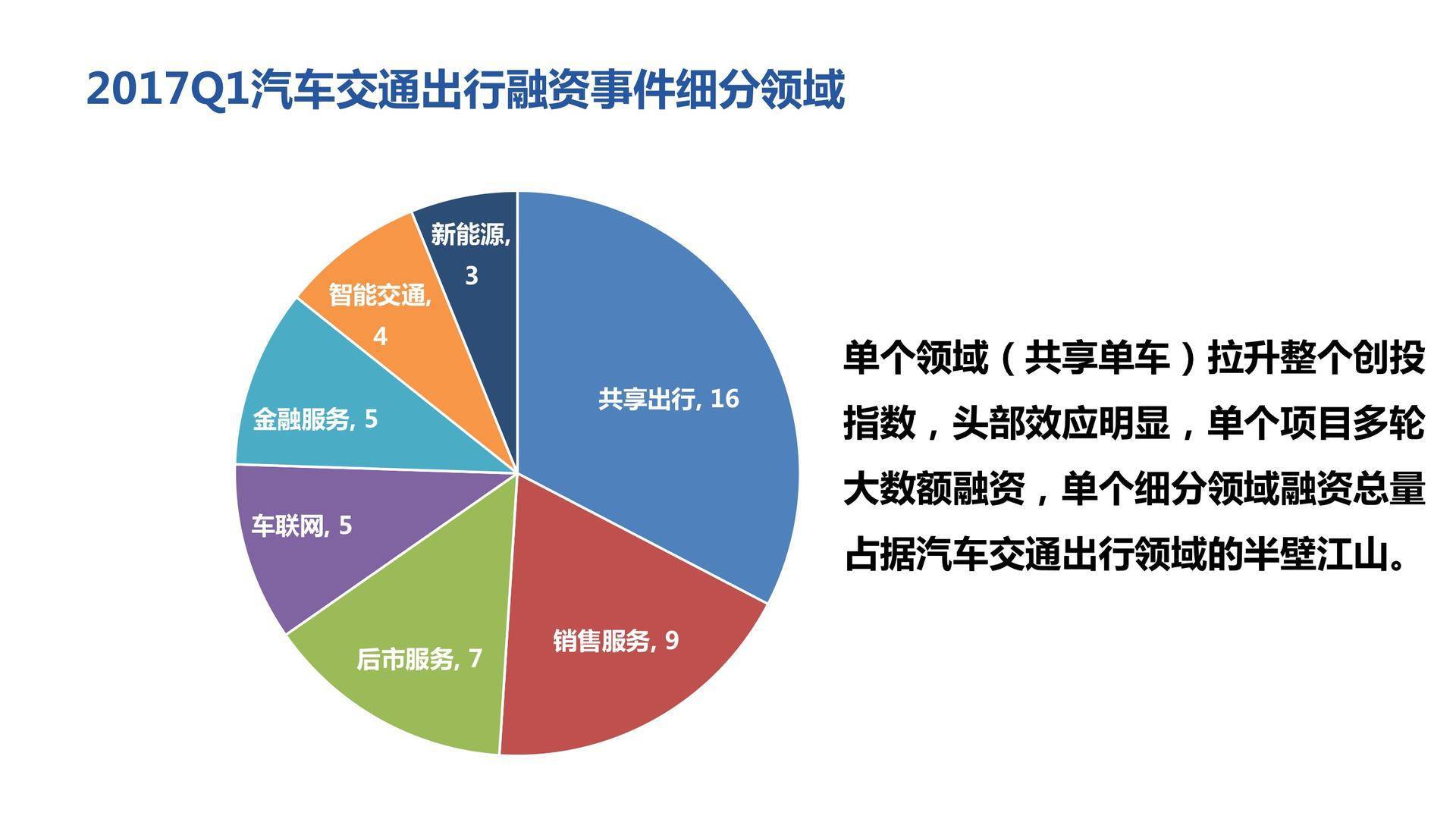

这个是今年第一季度各细分领域的融资事件数。刚才文总已经提到,共享出行为什么这么火爆?他们占了汽车交通行业三分之一的投资事件数额,投资金额则占到一半以上——其实还是因为共享单车,拉升了整个指数,如果把共享单车去掉,今年第一季度的汽车交通领域还是一个资本寒冬。

从融资事件数量和融资金额来看,头部效应比较明显,基本就是10%的项目融90%的钱,单个项目多轮次大数额融资,甚至共享出行单个细分领域的融资总量占整个汽车交通领域的半壁江山。

以上是我们分享的一个创投趋势。

下面分享两个汽车行业细分领域的机会。

来看这幅漫画——这是美国西部淘金热时一个典型淘金者的画像,扛着铁锹拿着盆,但其实淘金者没有多少发财的,真正发财是卖水的,也包括卖铁锹和牛仔裤的——李维斯就是这个时候发家的。

我们把所有的(铁锹和牛仔裤)统一叫卖水——那我们来看「汽车行业的卖水的机会在哪儿?」

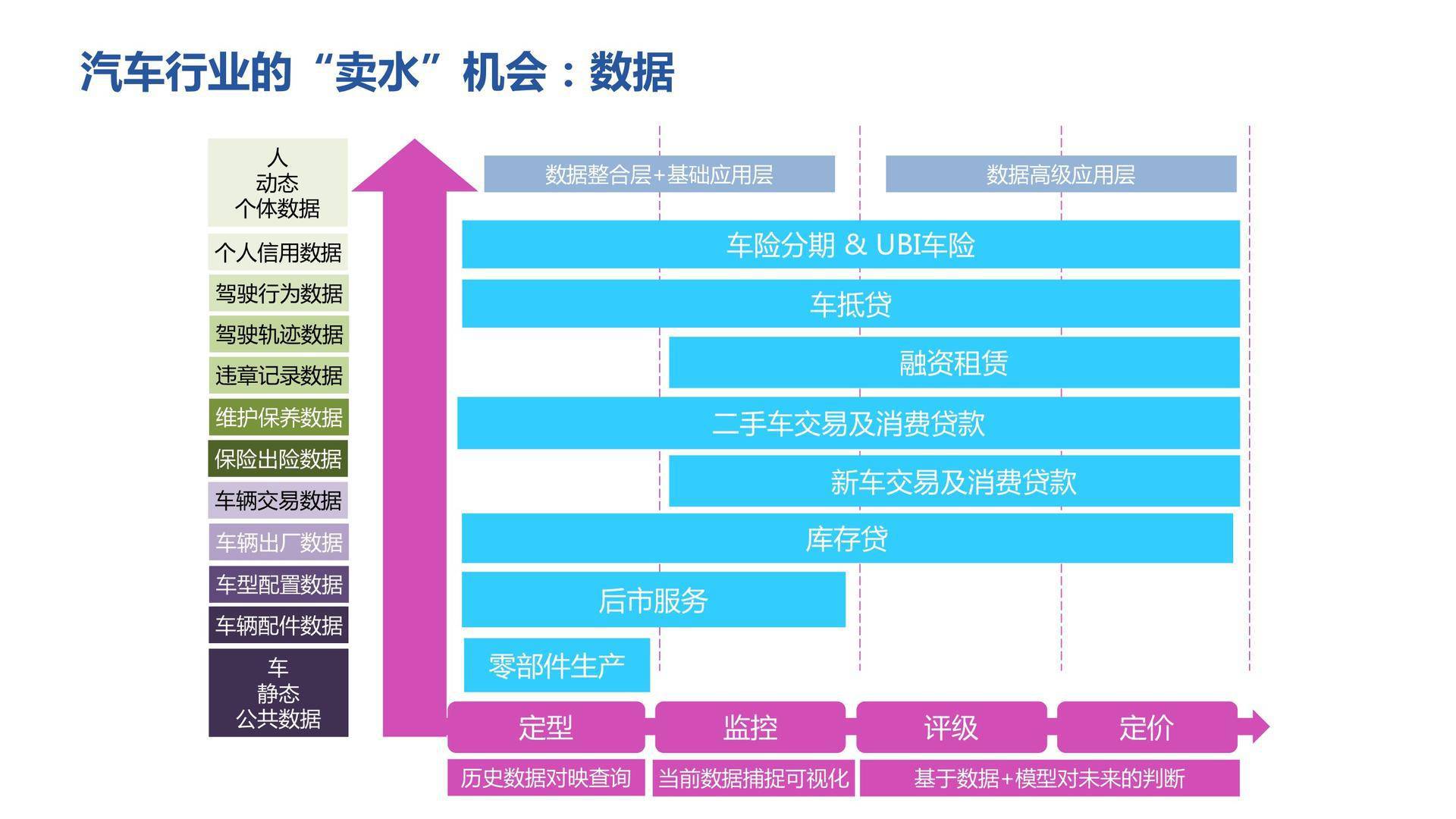

我们认为是在数据。

这是星河互联合伙人王磊做的一张图,我做了一点小改动,这里给大家分享一下。

首先,纵轴是我们对汽车可能产生的一些数据进行分类,越往下越偏向「车的属性」,是静态的公共数据,比如车辆配件数据、车型的配置数据、还有出厂数据和车辆交易数据。越往上是偏向「人的属性」,是动态产生的数据,偏向于个体化,包括维修数据、驾驶轨迹、驾驶行为,从而推出个人信用数据。

汽车产业链的各个环节包括生产、交易、后服务、汽车金融等都会产生和应用这些数据。我们做了一些罗列,其实远不止这些,后面应该有个省略号。

横轴的关键词有定型、监控、评级、定价——前面两个很简单,定型是我们知道这是什么车,监控就是对车进行实时监控,包括轨迹,包括维修保养,也包括保险出险的数据。后面的评级和定价:比如看这个人能不能贷款?贷多少款?以什么利率来贷款?这些就是数据的高级应用了。

整个图表解释起来可能比较复杂一点,所以我单独用一个例子:

比如车抵贷。我现在做一个车抵贷,需要去金融机构做抵押,首先确定这个车是什么车?可能牵扯到车辆的出厂数据、配置数据?哪年款?是高配还是低配的?车定型之后,我们需要进行综合的评级,包括车辆的交易数据,车辆的维保数据,人的信用数据,把钱贷出去能不能收回来,能贷多少?这是涉及评级。

后面是定价,这个人的整体信用什么样?如果这个人整体信用很好,那么我们利率上可以有一个让步。如果这个人本身信用水平很低,那么我们定价的时候会定比较高的利率来对冲这个风险。放贷后我们需要做车辆监控,比如装GPS,来管控车的位置和实时行为,这个是风险管控。这是车抵贷的整个流程。

什么产品或服务需要大数据的支持呢?我们觉得「越是非标准化的产品,越是需要个性化定价的产品,越需要数据。」所以基于大数据的汽车金融及其他需要个性化定价的服务,将是未来的一个机会。

这是我们看到的第一个机会,就是汽车市场的数据服务。

第二个分享的机会是在万亿级别的汽车后市场。

前面加了一个词是纠结,不只是我纠结,包括创业者也是——大家怎么切入市场,从洗车切入还是维修保养切入?选择什么模式,是轻模式还是重模式?从哪个渠道入手,4S店还是独立汽修厂?他们也很纠结,甚至包括消费者去什么地方修车、去什么地方做保养,是去4S店还是去独立的维修厂还是维修连锁?也很纠结。我们投资人也会产生一些纠结,所以我们对整个领域进行了比较细致的分析。

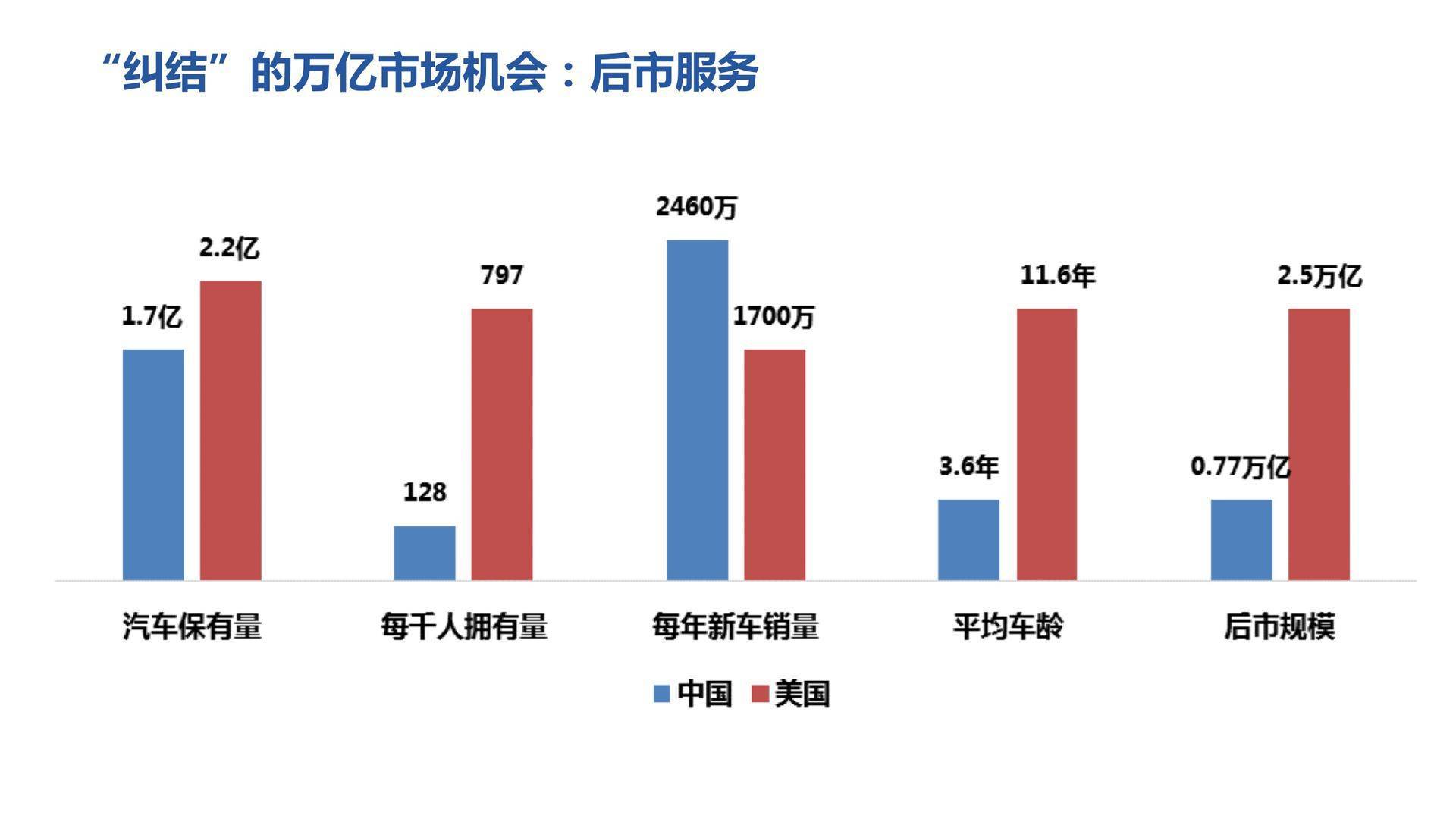

我想在这里先对中国和美国市场进行一个比较。

这是2015年的数据,但是总体趋势还是可以反映出来,首先从汽车保有量来看,中国是一个追赶期,已经很接近美国,这块没什么可说的。但是第二个数据——「每千人保有量」,美国是中国的近6倍,在这块我们有很大的发展空间。

从汽车销量来看,我国已经远远超过美国,这需要说明一下,美国不是说现在的新车销量降低了,那么整个汽车的销量就降低了,而是美国二手车交易十分活跃,所以更多买车需求是被二手车交易消化掉的,而中国主要是靠新车拉动。

第四是平均车龄对比,中国是3.6年,美国是11.6年,美国的车辆基本都是保修期以外。随着车龄增加,故障率会提升,维修保养频次也会提高,所以这就是为什么汽车保有量基本相似的情况下,我们中国的后市规模和美国相比,却相差甚远的一个主要原因。

这张图是后市服务格局。前面是4S店,中国有26000家,后面是独立的汽修店/厂,这两个大头就占了整个市场的90%以上,中间是汽修连锁,它的市场份额比较少,有种夹缝中求生存的局面。

这个是我们针对互联网后市维保商业模式的一个归纳,从轻到重,每个模式都有代表性公司,简单说一下轻模式和重模式。

轻模式是轻资产,纯互联网化的运营方式,扩张速度快,但是对线下门店控制力弱。而重模式正好是相反的,它主要通过重资产投入,来开设线下的门店,线上的运营相对弱一些,扩张速度比较慢,但是重模式对于服务质量的管控是很好的,因为他自己就是开店的,他可以自行管控服务标准。

这两种模式有利有弊,轻模式扩张速度快,但是服务管控很弱,用一个词形容就是「连而不锁」,重模式服务管控很强,但扩张速度很慢,用一个词形容就是「锁而不连」。

这是我们对汽车后市场的一些思考:

第一,后市显著降温,回归服务本质。我们发现2016年后市的投资事件比2015年下降70%,显著降温;另外看一下这些头部企业比如途虎、汽车超人,他们都在布局线下的服务门店,他们开始从线上往线下走,开始体现出重服务的本质。

第二就是厚积薄发,自我造血能力很关键。我们见很多轻模式公司,主要是以平台化运营为主,大量的补贴——大家应该接触过0元洗车、1元洗车、10元洗车,互联网平台进行大量补贴,所以大部分人靠补贴来打市场,而没有形成自我造血能力,这就很难存活下来。

第三是市场碎片化。我们看独立售后汽修店有40多万家——这个还不包括路边摊。经过对线下门店的调研,我们发现后市场的产能是过剩的——你现在新开门店,就需要抢夺现有门店的客户,吃掉别人的蛋糕。所以正确的做法应该是如何整合这些过剩产能,让这些产能高效利用起来,而不是盲目发展增量。

第四是三四五线城市消费升级,服务下沉。包括流通交易环节,很多汽车电商去这些城市布局,卖车后需要配套的后市服务,所以如何提前进行后市服务的布局?能不能做到服务下沉?这也是存在一定机会的。

第五是互联网的轻模式和传统门店的重模式向中间靠拢。很多互联网平台开始开线下门店,传统门店也开始做线上平台的推广和获客,他们也在寻求其中一个平衡点。

第六是新能源趋势对传统后市服务造成冲击。大家知道新能源汽车和传统汽车之间的制造工艺有很大不同,那么制造工艺的不同导致我们对于车辆的维修和保养方式也就不同。在新能源汽车发展趋势下,传统的汽车服务机构如何适应这个趋势?这也是一个思考点。这是关于后市服务的分享。

总结一下,首先分析了一个创投趋势,之后是两个细分领域的分享:一个是数据,一个是后市服务。