中国光伏行业电池片市场分析:2017产业规模将持续扩大(附图表)

中商产业研究院 2017-07-30 20:01

中商情报网讯:光伏产业链的上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制造,产业链的中游是光伏电池和光伏电池组件的制造,目前晶硅电池分为单晶硅和多晶硅两种,产业链的下游是光伏电站系统的集成和运营。

电池片:产业规模持续扩大,高效电池产业化进程加快

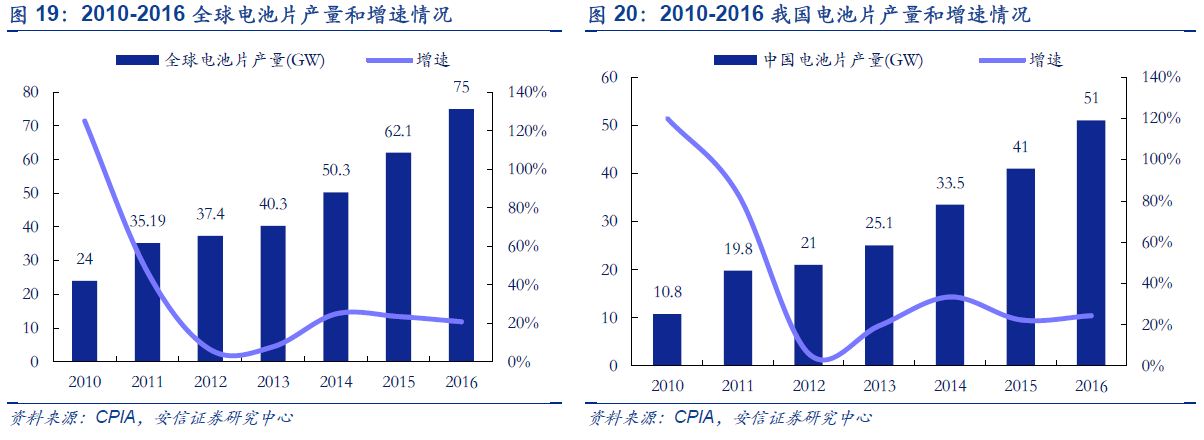

将硅片加工为电池片是实现光电转换的核心步骤,我国电池片产业起步较早,是我国的传统优势产业。截至2016年底,我国电池片总产能约为63GW,同比增长18.9%,产量约为51GW,同比增长24.4%,为全年全球产量的68%。

电池片产业集中度较高,2016年,我国前十大电池片企业产能达30.7GW,约占全国总产能的49.2%,产量约为26.36GW,约占全国总产量的51.7%,产业集中度较高,排名靠前的十家企业产能规模均达到了1.5GW以上。其中,晶澳、天合光能的电池片产能达到了4.5GW以上,产量规模位居国内前两位。此外,部分企业在2016年大举进入光伏电池片生产环节,如通威太阳能、江西展宇等,而隆基(乐叶)、江苏中来、协鑫集成等再2016年也加速在电池片领域布局。

晶硅电池分为单晶硅和多晶硅两种,相比之下,多晶硅产线技术门槛较低,资金投入少,转换效率较低,在光伏应用大规模推广的初期迅速占领了市场。近年来,随着单晶电池效率不断提升、单晶硅片金刚线切割的导入带来成本的快速下降,单晶电池的性价比有了显著提高,同时,2016年中国继续实施“领跑者”计划以及分布式的快速发展,市场对高效产品的需求增大,促使终端市场对单晶产品的需求增加。2016年,单晶组件渗透率提升至27%,据EnergyTrend预计,2017年有望进一步提升至35%。目前,规模化的单多晶电池平均转换效率分别达到19.8%和18.5%,采用PERC电池技术的单多晶电池则进一步使效率提升至20.5%和19%。

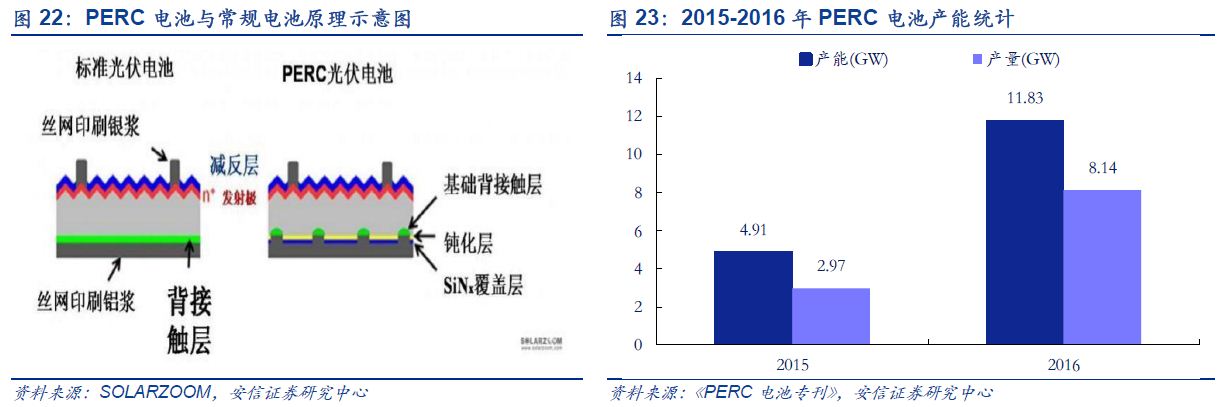

PERC是目前最为成熟高效的电池技术,产业化进程加快。根据国际光伏技术路线图,过去6年(2011-2016)产业化的电池效率以每年0.3%的速度增长,但是主要是针对晶体硅光伏电池的迎光面改进。随着相关工作进入瓶颈,光伏行业开始把注意力放到电池的背光面,推动PERC(PassivatedEmitterRearCell)——发射极及背面钝化电池技术产业化。PERC电池与常规电池不同之处在于背面,PERC电池采用了钝化膜来钝化背面,取代了传统的全铝背场,增强了光线在硅基的内背反射,大幅降低了背面的复合速率,从而使电池的效率提升0.5%-1%。作为当前光伏制造企业进行技改后所获得投入产出比最高的电池产品,PERC产线单多晶兼容,只需增加背钝化及激光开孔两道工序,每条120MW产线增加的成本不超过600万美元,约等于量产时额外增加4美分/瓦的制造成本,效率却可以显著提升。据中国光伏行业协会和Taiyangnews统计的数据,2015年,PERC产能高达约4.9GW,产量约3GW,2016年,产能和产量分别有望达到约11.8GW和8.1GW,截至2017年初,我国企业已建成及规划布局的PERC电池产能超过14GW,产业化进程明显加快。

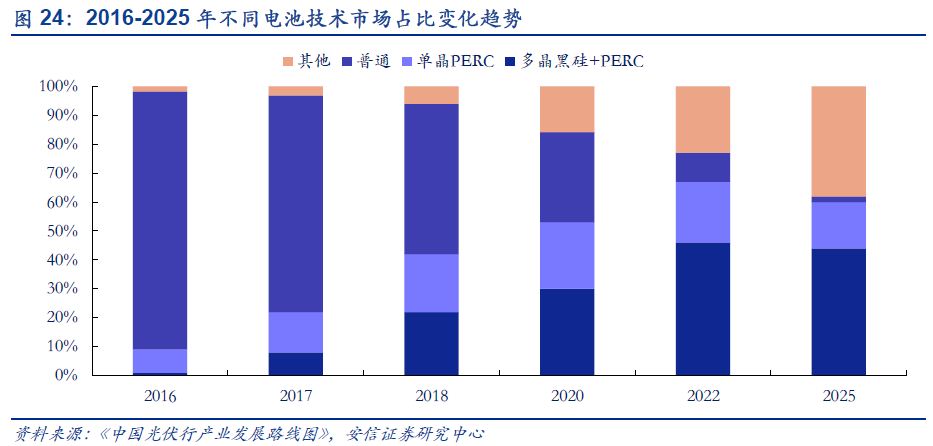

多晶领域全面推广金刚线切+黑硅+PERC,单多晶性价比之争再起。前两年单晶在金刚线切割上取得的降本成果给多晶带来压力,倒逼多晶企业全面推广金刚线切割技术。据多晶龙头保利协鑫表示,2017年7月份其多晶金刚线切片产能将达1亿片,占据总产能三分之一,预计年底将全部改造完成。多晶的金刚线切片若能大规模放量,将导致单位产出增加,辅材消耗降低,切片成本可下降约0.4-0.6元/片。与此同时,和金刚线切割相匹配的黑硅制绒技术正在日臻成熟的过程中,相较于常规硅片产品,黑硅片转换效率可提升0.2%-0.4%,可提升组件(60篇片型)输出功率5瓦左右。目前高效多晶电池转换效率可以达到18.6%,若叠加0.4%黑硅制绒和1%PERC技术,“金刚线切+黑硅+PERC”技术可以促使多晶电池量产效率达到20%。据《中国光伏行产业发展路线图》预计,多晶黑硅+PERC市场份额有望从2016年的1%提升至2020年30%。降低成本提升效率是光伏行业永恒的主题,对于多晶来说,金刚线切+黑硅的引入将带来成本端的下滑同时叠加PERC技术后又能带来效率的提升,性价比将显著提升。随着多晶黑硅2017年下半年有望实现量产,我们预计单多晶产品路线之争将再次掀起,进一步倒逼企业降本增效提升性价比,从而降低光伏发电的度电成本,促进光伏平价上网的实现