中商产业研究院2017-08-07

中商情报网讯:据了解,国内机械式停车设备行业发展经过了三个阶段,第一个阶段为自主开发阶段。我国从20世纪80年代中期开始机械式停车设备的研发和使用,1988年在北京建成第一座升降横移类停车设备,此阶段主要是根据客户的特定需求开发设计,产品技术不成熟,产品种类单一。

第二阶段为技术引进阶段。90年代开始,国内厂家开始与国外停车设备企业成立合资公司,引进国外的产品技术进行生产,产品种类逐渐丰富:1991年首座垂直循环类机械式停车设备在北京建成,1997年首座垂直升降类及首座多层循环类停车设备分别在上海和天津建成,1998年首座巷道堆垛类停车设备在深圳建成,2001年首座平面移动类停车设备在大连建成。

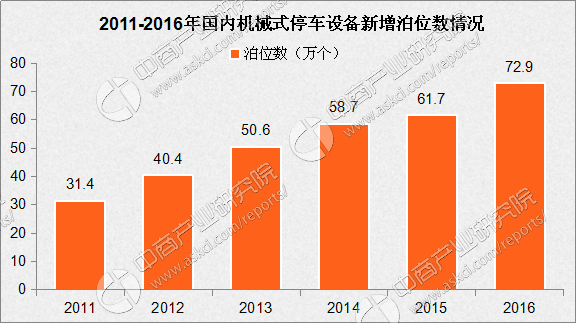

第三阶段是吸收与创新阶段。2003年以后,各企业为增强自身的竞争力,开始对引进的技术结合国内的实际使用情况进行改造与创新,走上自主开发的道路,经过十余年的发展,目前我国机械式停车设备国产化率达到90%左右,并具备出口能力。近年来,随着我国“停车难”问题日益突出,停车设备行业发展迅猛,2011年,全国机械式停车设备累计泊位数突破100万个,2013年突破200万个,2015年突破300万个,2016年突破400万个,机械式停车设备行业迎来高速发展阶段。

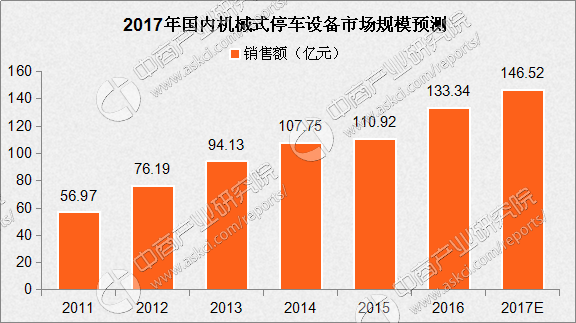

据中商产业研究院发布的《2017-2022年中国机械停车设备行业市场竞争与投资前景分析报告》显示,2016年度我国30个省、市、自治区共262个城市新建车库,新建车库项目2,215个,同比增长6.5%;新增机械式停车设备泊位数728,643个,同比增长18%;国内销售总额(包括汽车专用升降机)1,333,386.84万元,同比增长20.2%。中国机械停车设备市场前景广阔,预计2017年市场规模将达146.52亿元。

数据来源:中国重型机械工业协会停车设备工作委员会

数据来源:中国重型机械工业协会停车设备工作委员会

数据来源:中国重型机械工业协会停车设备工作委员会

从产品类别上看,绝大部分新增机械式停车设备泊位为升降横移类(PSH),占86.29%,和2015年基本持平;其次是平面移动类(PPY),占5.28%;简易升降类(PJS)占4.92%;垂直升降类(PCS)占1.97%;巷道堆垛类(PXD)占1.09%;垂直循环类(PCX)占0.36%,多层循环类(PDX)占0.09%。

数据来源:中国重型机械工业协会停车设备工作委员会

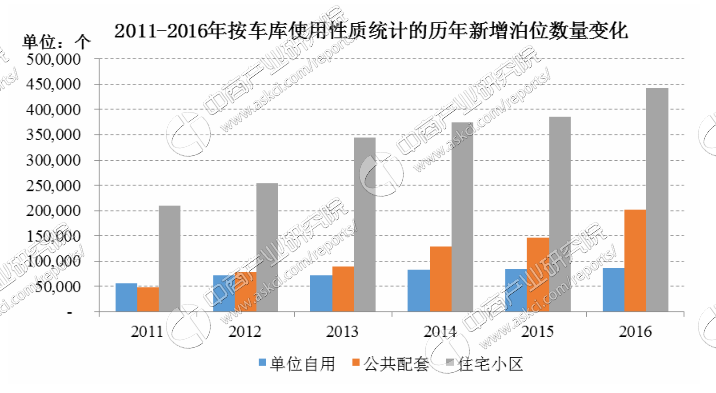

从使用机械式停车设备的客户类型上看,住宅小区类客户占比最高,其次是公共配套类客户及单位自用类客户。

2016年住宅小区配建车库新建泊位442,020个,同比增长14.5%,占当年新增泊位总数的60.7%。住宅小区配建车库采用最多的库型是升降横移类(PSH),共有398,397个泊位,占小区泊位总数的90.1%,其次是简易升降类(PJS),共有24,746个泊位,占小区泊位总数的5.6%。

公共配套车库新建泊位201,858个,占泊位总数的27.7%,同比增长37.2%。公共配套车库采用最多的库型是升降横移类(PSH),共有157,015个泊位,占公共配套泊位总数的77.8%,其次是平面移动类(PPY),共有22,470个泊位,占公共配套泊位总数的11.1%。

单位自用车库新建泊位84,765个,占泊位总数的11.6%,同比增长0.7%。单位自用车库采用最多的库型是升降横移类(PSH),共有泊位72,869个,占自用泊位总数的86.0%;其次是平面移动类(PPY),共有4,572个泊位,占自用泊位总数的5.4%。

数据来源:中国重型机械工业协会停车设备工作委员会