第一药店财智2017-08-22

零售终端多维透视

2016年,全国登记在册的药店总量约44.7万家,比2015年减少1023家。药店门店总量首次开始减少,单体药店总量在2015年基础上再次下降了6.9%,连锁率比2015年增加3.64个百分点。申请连锁药店资格的政策性标准降低、行业并购成为连锁率提高的两大主要原因,预计2017年连锁率将突破50%。

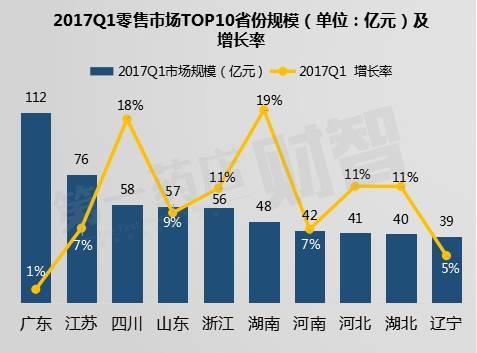

广东规模稳居第一

2008年至2017年,中国药品零售市场在十年间不断发展,不断扩容。从市场总规模来看,2016年,药品零售市场总规模达3377亿元,增长8.5%,预计2017年零售市场总规模将达到3648亿元,同比增长8.0%。虽然总体增长步伐放缓,但2017年1月开始,全国药店市场销售逐渐出现回暖。

截至2017年第一季度,广东以112亿元坐稳零售市场规模最大的省份。江苏、四川二省次之,规模分别达76亿元和58亿元。从增速来看,湖南、四川零售市场规模增速最快,均在18.0%以上;河北、湖北、浙江增速也较快,均超过10.0%。

在药店数量上,广东省表现依然强势,以52137家门店稳居首位,远超位列二、三的山东、四川两省。而江、浙、湘、鄂平均季度单产较高。

客流客单同步增长

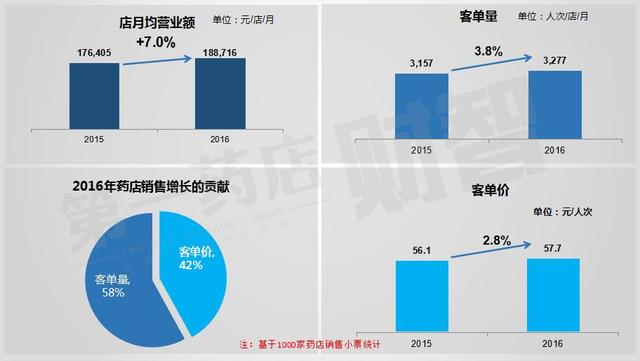

基于1000家药店销售小票统计的数据分析显示:2016年月店均营业额额约18.87万元,较2015有7%的增长。

2016年,药店客单量和客单价同步增长,客单量的增量贡献达到58%。2015年,网上药店规模达到顶峰后增速放缓,对线下客流量冲击减弱,这也是药店客流回暖的部分原因。

客单价的增长主要来自品单价的增长。2016年品单价增长4.9%。在消费升级大背景下,企业纷纷寻求产品创新,更新大包装等措施导致药店客品数轻微下降;原材料成本和运营成本等因素上涨又使得产品单价增长。

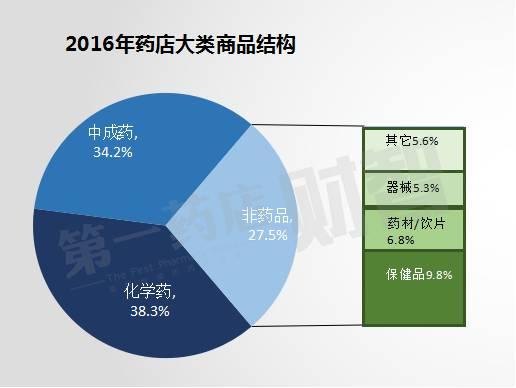

药品销售占比近七成

城市化、老年化、生育率提高等因素带来了消费需求,刺激药品销售的增长。作为零售药店的销售重心,药品在2016年所占份额约72%,达2447亿元,增长8%;非药品规模为930亿元。

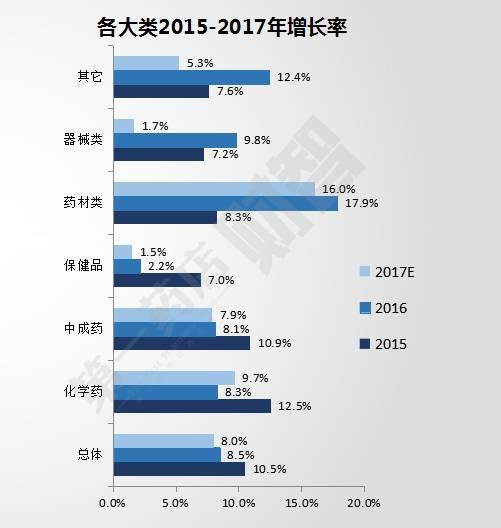

化学药近三年增长势头不错,均高于整体销售的增长,预测2017年增速9.7%。

受中药材价格的一路上涨,药材类销售在近两年增速抢眼,2016年增长率达17.9%,2017年,药材类预计仍将保持16%的较快增长。

而保健品类在近三年呈现弱增长态势,预计2017年仅有1.5%的增长。保健品类对于药店的利润贡献不小,低迷的增长,势必将对药店利润有所影响。

从总体来看,2016年药店销售增长放缓,由2015年10.5%降至8.5%。随着国家分级诊疗的推进,基药限制放开等政策实施,预期基层医疗市场将在心脑血管等慢病用药市场中成为主要供应者,以往属于药店差异化的经营品类将受到一定程度威胁,预期影响药店整体市场增速。

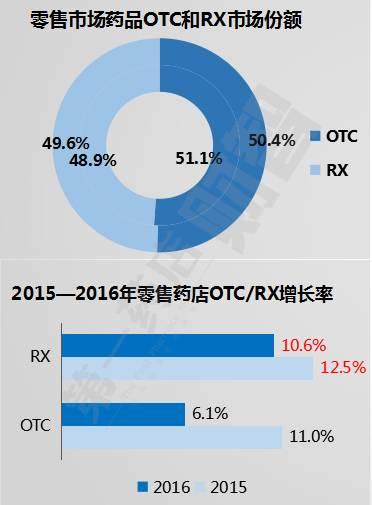

药店处方红利凸显

零售药店销售的药品之中,OTC的份额一直高于处方药,但由于近几年随着招投标、医药分开等政策的强力推动,处方药向零售渠道转移明显,使得药店OTC与处方药销售份额的差距逐渐变小。

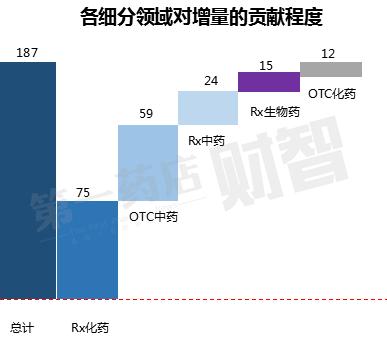

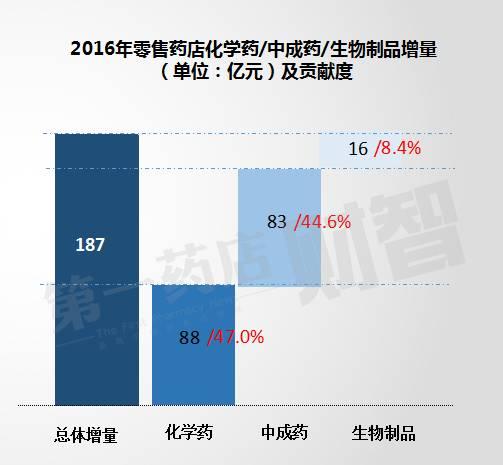

在处方外流的背景下,药企纷纷寻求院外市场布局,经营新特药等DTP药房兴起等,导致零售药店处方市场增速较快,对增量贡献较大。2016年,处方药在零售药店的增量达115亿,对增量的贡献率达61.2%!

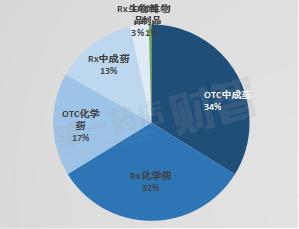

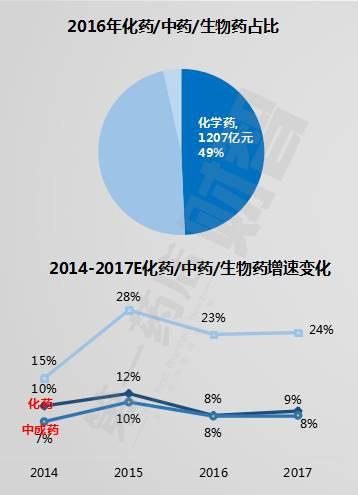

化学药与中成药增速基本持平

2016年药品细分领域市场份额

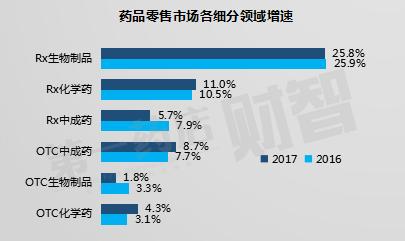

药品零售市场细分领域中,由于在医院销售受限,处方生物制品在零售终端表现抢眼,2016和2017的增速均在25%以上。但由于基数小,对整体增量贡献有限。

2016年化学药市场1207亿,占比将近五成,化学药与中成药增速基本持平,生物制品增速强劲,不过贡献率有限。

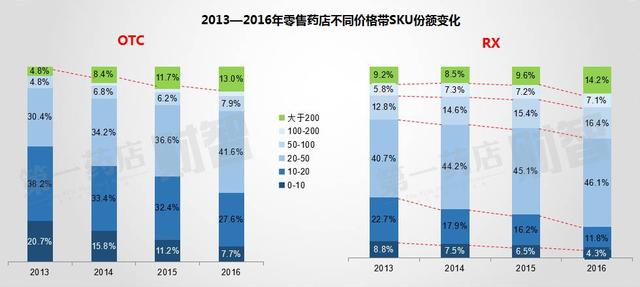

中高价格带呈扩张趋势

近四年来,在中高价格带领域,OTC占比扩大明显,折主要源于钙制剂、补益养生品类等价位较高的产品增速较快。

大于200元的价格带亦成扩大趋势,OTC领域价格带扩大主要在于部分产品推广大包装,处方药领域则是非医保高价处方药外流所致。