中商产业研究院2017-08-24

中商情报网讯:据中商产业研究院大数据库显示,2017年7月国内新能源汽车产销量分别为5.9万辆和5.6万辆,同比分别增长52.6%和55.2%;1-7月新能源汽车产销量分别为27.2万辆和25.1万辆,同比分别增长26.2%和21.5%。国内新能源汽车市场由年初的低迷表现逐渐恢复节奏,近几个月的产销量均保持增长。

近年来,国家大力发展推广新能源汽车,包括新能源汽车上下产业链均得到快速发展。据悉,新能源汽车主要包括上游锂电池及电机原材料、中游电机,电控,电池以及下游整车,充电桩和运营三个环节。中游环节电池产业链相对较为复杂,主要由正极、负极、隔膜以及电解液组成,正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂,三元锂主要指镍钴锰酸锂NCM,也包括小部分的镍钴铝酸锂NCA,对应上游原材料主要为锂矿、钴矿、镍矿以及锰矿等;负极主要以石墨材料为主,包括人造石墨与天然石墨等,隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯PE为主,电解液主要成分为六氟磷酸锂。电控环节主要是控制类硬件与线速,电机上游主要是永磁材料与硅钢片,原材料分别为稀土与铁矿石。

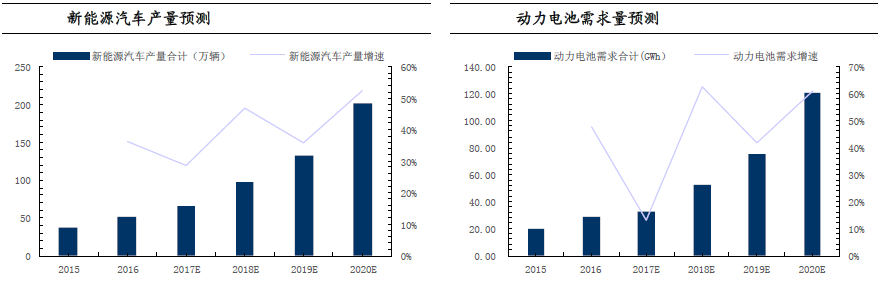

据中商产业研究院发布的《2017-2022年中国锂电池行业市场发展前景分析报告》显示,预计2017年国内新能源汽车总产量有望达到66.1万辆,对应动力电池需求量达到32.5GWh,2020年国内新能源汽车总产量有望到达200万辆,对应动力电池需求达到120.8GWh。预计2017-2020年新能源汽车年均复合增速约为44.6%,动力电池需求年均复合增速约为54.9%,考虑到动力电池成本下降的市场空间年均复合增速约为36.8%。

动力电池:需求稳增成本下降,17-20市场空间复合增速约33%

为了测算动力电池总体出货量,需要分车型(不同车型单车电池搭载量差异较大)进行拆分预测,核心影响因素主要是产量以及单车电池搭载量两个方面,做出以下假设:

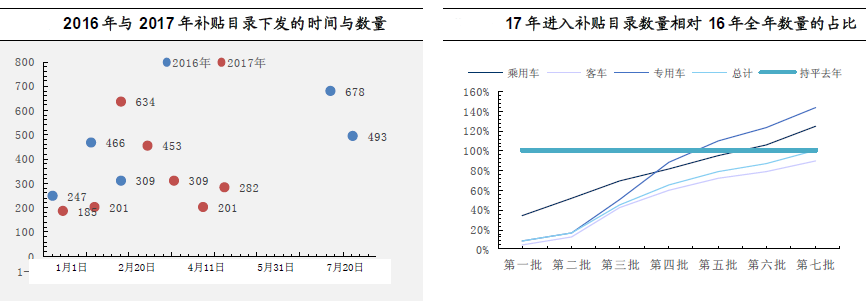

产量层面:由于2016年补贴目录重新调整,2017年每月释放一批次新能源汽车补贴目录,2017年上半年新能源汽车尚未大幅放量,若定义2017年相应车型在相应批次进入补贴目录的累计数目比上2016年全部批次的数目来反应新能源汽车景气程度,截止今年8月释放的第七批目录,今年进入目录的车型总数已经持平去年,具体主要是乘用车(125.47%)和专用车(143.97%)大幅度超过去年,相对滞后的环节是新能源客车,今年1-7批次进入数量仅达到去年的89.22%。同时今年客车退坡额度至少达到40%,叠加整车运营3万公里后才可申报补贴金额,新能源客车今年产销预计同比下降较为显著。

一般而言整车企业销售的某款车型在未进入补贴目录时无法完全定价,尤其是2016年补贴目录全部重新调整,因此我们在预测销量增速时重点参考了2017年各车型进入补贴目录的进度,其中客车环节下滑显著,而专用车环节车型数量显著增加。此外,我们也基于2017年达到70万年销量与2020年达到200万年销量的政策指引,因此我们假设纯电动客车今年下滑20%,插电混动客车下滑30%,纯电动专用车增长65%,纯电动乘用车增长50%,插电乘用车增长20%。此外,由于2018年补贴不退坡,同时产业链第一次大幅降低成本到位,而17年基数相对低,预计2018年增速有所上升;2019年补贴再次退坡,并且18年提前透支部分消费,19年产销增速同比18年略微放缓,而2020年补贴不退坡,也是新能源销量目标政策冲刺最后一年,我们预计产销增速有望提速。

单车电池搭载量层面:主要基于主流新能源车型的单车电池搭载量,并以对应车型的销量作为权重测算。2017年纯电动乘用车上半年的单车电池搭载量有所下滑,主要由于17年上半年知豆等小容量车型销量上升较快,补贴目录调整对其价格影响因素较小,而类似比亚迪E6等车型由于电池容量大,受到补贴目录调整影响较为显著,同时考虑到下半年存在部分大容量新车型上市,预计17年纯电动乘用车单车电池搭载量下滑6%。而后期乘用车三元电池使用占比逐步提升,同时上汽、比亚迪、江淮等主流整车厂新落地车型多为大容量、电池续航里程基本在300km以上的车型,我们预计18年单车电池搭载量有望大幅度提升,后期单车电池搭载量维持稳定增长。

客车在16年1月经历三元锂电池被叫停审核,17年1月重新发布《电动客车安全技术条件》从而解除三元锂在客车上禁止使用的法令,但目前客车仍然较多(90%以上)以磷酸铁锂为主,后期容量的提升主要在于搭载质量的提升,此外,我们基于宇通等企业的单车电池搭载情况变化,大致预测后期客车单车电池搭载量以5-6%年均复合增速提升。

目前专用车电池的单车搭载量仍然较低,纯电动物流车属于商用车属性,同时对于续航里程要求也将日益提升,预计今年增长8%,由于今年较多车型进入目录,预计18年上量较为显著,性能也将备受关注,预计18年增长15%,后期增速略微递减。

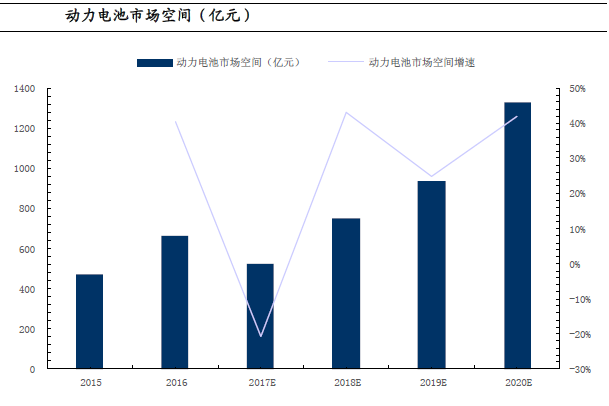

2016年动力电池成本大约在2.2-2.3元/Wh区间,2017年电池行业由于规模效应第一次大幅度实现成本下降,相对2016年电池成本大约下降30%至1.6-1.7元/Wh区间。中长期看,根据17年3月发改委、财政部、工信部以及科技部四部委发布的《促进汽车动力电池产业发展方案》,至2020年动力电池成本目标降低至1元/Wh,我们保守估计2020电池成本下降至1.1元/Wh。进一步结合动力电池的成本变动,大致估算2017年动力电池需求量约32.5GWh,市场空间约524亿元,2020年需求量120.9GWh,市场空间有望到达1326亿元。2017-2020年动力电池需求年均复合增速约54.9%,考虑市场价格的市场空间年均复合增速约36.3%。

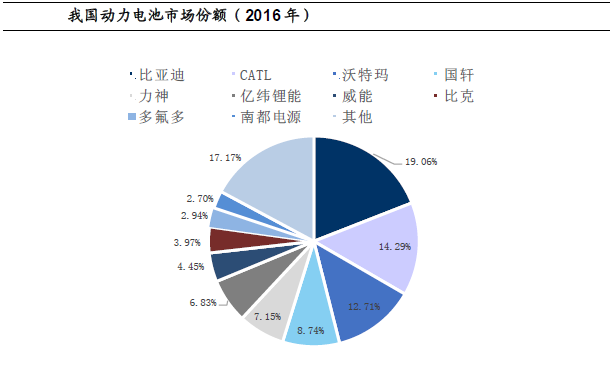

动力电池产能主要集中在中日韩三国,行业巨头主要包括韩国的松下、三星、LG化学以及日本的ASEC、三洋电气、日本汤浅以及SK集团等。国内层面,2016年全国动力电池出货量达到30.5GWh,比亚迪属于行业龙头,全国市占率达到19.06%,其次为CATL与沃特玛,市场份额分别为14.29%与12.71%。我们认为目前动力电池行业集中度相对较高,CR10达到82.83%,CR4达到54.8%,虽然行业处于急速扩产能阶段,但劣质产能较多,优质产能仍然欠缺,而优质产能主要集中在排名在前5-6家的企业,后期行业集中度有望进一步提升,而规模效应和技术突破也将促进电池成本稳步下降。