中商产业研究院2017-09-06

中商情报网讯:回顾“十二五”期间,中国民用航空产业取得了跨越式的发展,实现了从“望尘莫及”到“望其项背”、从“跟踪发展”到“自主创新”、从“转包生产”到“风险合作伙伴”的历史性转变。民机产业的发展有力支撑了“中国制造2025”、建设创新型国家,有效支撑了“四个全面”的国家战略目标的实现。

航空产业规模快速增长

“十二五”期间,民用航空产业规模迅速扩大中国民用航空产业规模从2010年170亿元增加到2015年660亿元,“十二五”期间年均增速为31%。2015年的航空产值中,引进总装线生产飞机的产值比例最大,占据了45.4%的市场份额;民用飞机零部件生产排在第二位,占据了12.6%的市场份额;民用飞机修理(不含发动机)排在第三位,占据了12%的市场份额。

整机产品交付情况大幅增加。2015年,中国在产的民机整机型号有自主知识产权的新舟涡桨支线飞机、ARJ21涡扇飞机、运12系列、AC系列直升机等,合资生产的有A320、DA40等型号。2015年全年交付整机数量为140架飞机,较2010年70架飞机增长了100%。

订单数量大幅增加。2015年,中国民用飞机新增确认订单为142架,新增意向订单为168架。截止到2015年年底,全国民用飞机的储备确认订单为401架,较2010年的262架增加了53%;储备意向订单为606架,较2010年的345架增加了75%。

固定资产投资和研发投资有所增加。2015年,中国民用航空工业企业完成固定资产投资44.2亿元,是2010年3.3倍。研发投入为92.8亿元,是2010年的8倍。

重点型号的研制取得突破

目前中国在研的国家重点民机型号为C919大型客机和大型灭火/水上救援水陆两栖飞机(简称AG600),两款国家重点型号在“十二五”期间均取得重大进展:

C919大型客机项目实现总装下线。

2015年7月,大型灭火/水上救援水陆两栖飞机完成飞机机身对接,全面进入总装阶段,标志着该机向首飞迈入了关键一步。

航空产业配套能力大幅提升

“十二五”期间,大型客机发动机验证机项目基本完成概念设计,并在概念设计阶段总体技术方案的基础上,完成了初步设计阶段的总体技术方案设计,进一步优化了总体技术方案,完成了验证机部件、系统的工程设计以及试验件工程设计。完成了首轮部件/系统试验验证423项,完成了首台核心机试制与初始集成,为全面转入详细设计奠定了基础,也标志着中国民用大涵道比涡扇发动机的研制和产业化又迈出了坚实一步。

支线飞机商业化运营取得新进展

ARJ21新支线飞机正式交付成都航空公司,取得历史性突破。ARJ21新支线飞机于2002年4月国家批准立项,2008年11月28日在上海成功首飞。2014年12月30日,获得中国民用航空局型号合格证。2015年11月,飞机正式交付成都航空公司,标志着中国走完了喷气式支线客机设计、试制、试验、试飞、取证、生产、交付全过程,国家具备了喷气式支线客机的研制能力和适航审定能力。

涡桨支线飞机呈现多型并举、多用途发展的新格局。“新舟”系列飞机形成了客运型、货运型、公务型、海监型、增雨型,多型并举、多用途发展的新格局。“十二五”期间交付新舟飞机49架,截止到“十二五”末,“新舟”飞机,运营在非洲、拉美、东南亚、独联体与南太平洋18个国家的300余条航线上,飞行起落和飞行小时数双双超过30万,已具备了一定的品牌形象和市场影响力。

民机出口取得突破,打破欧美适航垄断。“十二五”期间新舟60获得一定市场认可,出口成交47架,出口交付27架,在全球14个国家和地区的260余条航线上运营。国产民机出口亚非拉地区打破了欧美适航标准的垄断局面,为未来民机大批量“走出去”和适航标准“走出去”奠定基础。中国独资的西锐SR2X飞机稳居细分市场第一,新研小型喷气式飞机实现适航验证机首飞,并获得570余架市场订单。

通用航空产业全面开花

通用航空运营业发展迅速。2010年国家低空空域管理改革意见出台以后,国家通用航空产业各项指标发展迅速。通用航空飞行时间从2010的36.76万小时增加2015年的73.5万小时,“十二五”期间的年均增速为15%。机队规模从2010的1010架增加到2015年的2235架,“十二五”期间年均增速为17%,飞机引进的数量从每年几十架增加到300架,年交付量占全球总量的比例从不足2%提高到目前的10%。企业数量从2010年的111家增加到2015年的281家,“十二五”期间的年均增速为20%,在政策的引领下,中国通用航空产业快速增长,超过了同期M2和名义GDP的增速。

通航结构进一步优化。2010年,新兴业务(工业、农业和培训以外的市场)飞行时间占据了8%的市场,2015年的比例提高到13%。以空中游览、包机飞行、航空运动、医疗救护等为代表的新型业务类型虽然目前比例尚小,但增长态势明显,表现出较好的发展潜力。

通用飞机实现多个突破。高端通用飞机研发制造能力显著提升,通用飞机产品谱系正在加快完善,活塞、涡桨、喷气公务机、水陆两栖飞机和浮空器等产品全面发展。实现美欧市场的突破,运12系列批量进入发达国家市场,出口成交47架,交付12架,客户遍布全球33个国家;运12F取得美国FAA适航认证。2014年中国珠海航展上,运12系列获得美国20架订单,并出口俄罗斯15架,这是中国民机首次出口发达国家,具有里程碑意义。2014年中国首款具有自主知识产权的全复合材料涡桨公务机领世AG300完成首飞,新研轻型喷气式飞机愿景SF50实现适航验证机首飞,并获得570余架市场订单。“十二五”期间交付国产通用飞机203架。

直升机产品谱系基本形成。中航工业初步形成了从1吨级到13吨级相对完整的AC系列民用直升机产品谱系,“安全、低成本、可信赖”的品牌形象日益突出。自主研制的AC311、AC312、AC313等民用直升机已取证并实现批量销售,“十二五”期间共销售直升机63架。亚洲最大吨位大型高原直升机AC313成功飞越青藏高原海拔8000米高度,圆满完成高寒试飞并取得A类适航证,创造了国内直升机升限新纪录,结束了国产直升机不能上高原的历史,使中国和欧美俄一样具备自主研制大型直升机的能力。

多轴旋翼无人机产品世界领先。创新战略使得中国在无人机领域实现了突破,尤其是消费级无人机已走在世界前列,大疆已经成为消费级无人机的领头羊,引领行业的发展。目前,国内从事无人机研发、生产和销售的单位已经达到400余家,越来越多的企业加大对无人机投入。

国际合作与开拓成果纷呈

重点项目成果持续提升。天津A320总装线项目二期合作顺利推进,合作范围扩大。天津A320总装线从2012年开始交付,2015年交付量为49架,“十二五”期间累计交付飞机176架,天津A320总装线项目促进了天津市航空产业聚集,促使天津市航空产业实现了从无到有“零”的突破。2015年天津市民用航空产业产值突破300亿元。随着天津总装线一期合作的顺利完成,二期合作全面展开,二期合作计划时间段为2016年至2025年。并将合作的范围从A320扩展到A330。2015年7月,空中客车公司与天津保税区和中国航空工业集团公司在法国图卢兹签署关于在天津建立空客A330飞机完成及交付中心的框架协议,这是继A320天津总装线项目后空客对华的又一重要合作项目,也是空客在欧洲以外第一次建立宽体飞机的完成及交付中心。

国际合作取得突破,合作方式和领域不断拓展。重型直升机项目完成合作框架协议签署;中法合作项目EC175取得EASA型号合格证;AC352(直-15)、WZ-16发动机等对等合作项目稳步推进。通过资本合作方式,在C919飞机11个主要子系统项目上,与GE、汉胜、霍尼韦尔等成立合资企业。与飞鲸公司在重载飞艇研制领域、与斯奈格玛在涡桨发动机部件领域开展合作。军技合作,有力支持了重点型号项目研制工作,促进了技术水平提升。

转包生产能力提升,实现稳步发展。转包生产技术水平得到提升,初步具备了先进民机大部件设计、制造能力和大型喷气公务机总装能力。参与C系列风险合作,承担了机身后桶段的设计、研制、试验,批产阶段国内企业将承担机身大部分部件的生产,工作量将占到机体机构的40%—50%,实现了大型民机转包生产的突破。实现A320机翼天津完整交付,成为机体一级供应商;成为波音747-8、787、空客A350多项复合材料零部件的唯一供货商。飞机座椅、客舱内饰进入波音、空客供应商行列。

通过海外并购填补国内短板,完善航空产业链。积极融入世界航空产业链,海外并购取得显著成果,中航工业并购了全球著名复合材料生产商奥地利FACC公司、通用飞机制造商美国西锐公司、活塞航空发动机生产商大陆航空发动机公司,有效拓展了产业链,极大提升了中国航空工业在世界航空产业链中的位势。FACC不仅实现了扭亏为盈,还实现了在奥地利上市。西锐公司订单及生产稳步上升,十二五期间实现交付1393架通用飞机,2015年的交付量为301架,活塞类通用飞机全球排名第一。

航空运营业保持较快增速

十二五”期间,航空运输保持安全飞行3480万小时。中国民航安全水平好于世界平均水平。全国民航亿客公里死亡人数十年滚动值从“十一五”末的0.009降至目前的0.001(世界平均水平为0.01),降幅达89%;运输航空百万架次重大事故率十年滚动值从“十一五”末的0.19降至目前的0.04(世界平均水平为0.47),降幅达79%。

民航业实现持续快速发展。航空总周转量从2010年的538.4亿吨公里增长到2015年的849.9亿吨公里,“十二五”期间的年均增速为9.6%。航空运输人次从2010年的2.7亿人次增加到2015年的4.4亿人次,“十二五”期间的年均增速为10.4%。航空货运量从2010年的563万吨增加到2015年629万吨,“十二五”期间的年均增速为2.3%。航空运输规模稳居全球第二,民航旅客周转量在综合交通运输体系中的比重已达24.2%,比“十一五”末上升9.7个百分点。干支线飞机的机队规模从2010年的1593架增加到2015年的2650架,净增1057架。

航线网络进一步完善,居民航空出行更加便捷,航空大众化的时代已经来临。全国颁证运输机场从2010年的175个增加到2015年的206个,“十二五”期间净增31个运输机场,旅客吞吐量三千万级机场由4个增至8个,千万级机场由16个增至25个,初步形成与经济地理相适应的机场布局。中国航线总数由1965条增至3091条,净增1126条;其中国内航线由1663条增至2428条,净增765条;国际航线由302条增至663条,通航56个国家和地区的138个城市,全国国际航空运输总周转量和旅客运输量年均分别增长8.7%、16.9%。“十二五”期间,与中国签署或草签双边航空运输协定的国家从“十一五”末的112个增加到118个。并与29个国家签署了双边适航协定。

军民融合深入发展

航空企业发挥军民融合产业同根技术同源的优势,内生外联协同并进,实现军民融合深入发展,民品产业在细分市场的行业地位上取得了显著的成绩,涌现出一批国内外具有较高知名度和市场影响力的企业及产品。其中,中航光电的光电连接器产品目前排名全国第2,全球19。宝胜的电线电缆稳居国内行业前2,并且周边国际市场的市场覆盖面与影响力正在不断加大。

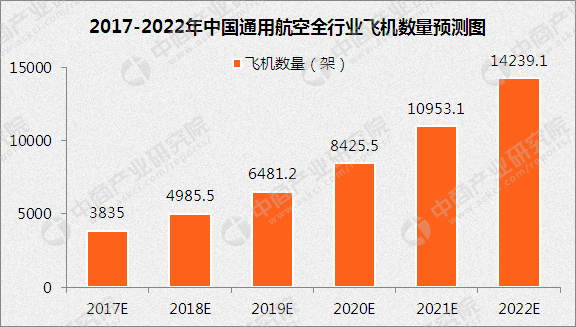

“十三五”中国通用航空市场展望

据统计数据显示,我国通用飞机的数量较以往有大幅度的增长。早在2005年年底,通用航空全行业飞机数量达46种共570架,2014年通用航空全行业飞机数量达1798架。2016年民航全行业运输飞机期末在册架数2950架,比上年底增加300架。随着我国机场数量的增加及航空旅客运输量的增长,预计未来5-10年,通用航空飞机数量年均增长率将达30%。根据中商产业研究院发布的《2016-2021年中国通用航空行业市场调查与发展前景分析研究报告》预测,到2021年我国通用航空飞机数量将达到1万架以上。

数据来源:中商产业研究院整理