中商产业研究院2017-09-08

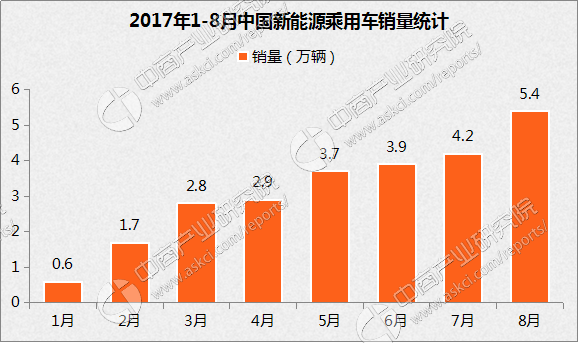

中商情报网讯:今年8月国内乘用车产量为176.53万辆,环比增长2.1%,同比增长4.1%;销量为187.24万辆,环比增长11.9%,同比增长6.2%。8月,国内乘用车零售187万辆,同比增速6%,相对于1-8月的年累计零售增速2%,呈现三季度相对回暖的态势。其中,新能源汽车方面,8月整车企业的新能源汽车推出逐步加速,8月销量达5.4万辆,环比增长25%。随着双积分政策的逐步明朗,本月部分新能源车企新车开始逐步放量。

一、新能源汽车景气度不减,下半年有望放量

年初,国内新能源汽车市场曾经历低迷期。1月,国内新能源汽车的产销量同比负增长,增速分别为-70%和-74%,相比于去年底的产销量环比大幅度下降,使得市场对新能源汽车行业呈悲观态度。从2月份起新能源汽车的产销量同比和环比逐步回暖。整体而言,上半年新能源汽车的产销量数据低于预期,主要原因在于原《新能源汽车推广应用推荐车型目录(2016年第1-5批)》全部重审,自2017年起不再作为新能源汽车推广应用财政补贴的依据,而年初时进入目录的车型品类较少,市场缺乏足够的产销基础。

数据来源:乘联会、中商产业研究院整理

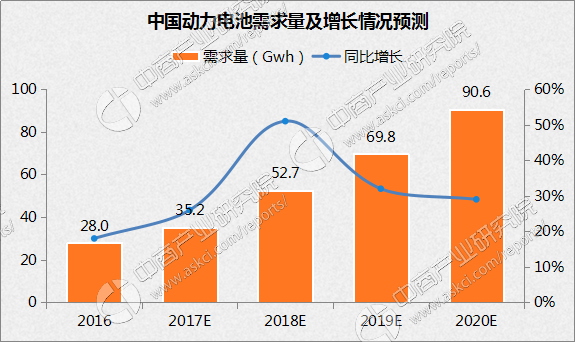

双积分政策助推,行业景气度延续。6月工信部双积分制度出台,将倒逼车企注重节能减排,加大新能源汽车的投入。我们认为该政策出台表明了国家对于发展新能源汽车的力度不减,将促使新能源汽车实现2020年单年销量200万辆的目标,带动对动力锂电池和锂电池生产设备的需求。总体而言,新能源汽车的景气度不减,产业链将延续快速增长的发展周期。

二、动力锂电池产能需求旺盛,设备供应商龙头充分受

1、锂电池厂商集中度进一步提升,行业整合加速

动力锂电池行业度提升明显。据中商产业研究院发布的《2017-2022年中国动力电池市场调研及投资潜力报告》显示,2016年国内新能源汽车配套电动电池厂商已覆盖超过100家。其中,搭载量超过100Mwh的电池厂商有30家,超过1Gwh的电池厂商仅4家。在2016年的新能源汽车市场中,动力电池出货量达28Gwh,环比增加超12Gwh。其中,出货量位居前列的为比亚迪(7.4Gwh)、CATL(6.7Gwh)、沃特玛(2.5Gwh)、国轩高科(1.9Gwh)等。全行业CR2(比亚迪、CATL)市场份额相比2015年从38%提升至50%,CR4(比亚迪、CATL、沃特玛、国轩高科)市场份额相比2015年从54%提升至65%,其中龙头企业提升速度更为明显。

新政促进优胜劣汰,加速行业整合。工信部于2016年11月公开发布了《汽车动力电池行业规范条件》(2017年)(征求意见稿),对动力锂电池生产企业管理提出新的规范标准。其中对企业的年产能力提出更高标准,要求动力电池单体企业年产能力不低于8Gwh,系统企业年产能力不低于4Gwh或80000套。截止2016年底仅比亚迪一家企业产能达到标准线,此次标准出台进一步促使行业产能扩张,对于达不到标准线的厂商必须进一步提高产能,因此势必促进优胜劣汰,加速行业整合。

数据来源:中商产业研究院整理

2、设备技术不断升级,高端产能需求促进龙头企业增长

动力电池产能结构性过剩,高端产能仍有较大需求。2016年动力锂电池出货量为28Gwh,全行业有效产能约56Gwh,产能利用率50%左右。根据各大小厂商扩产能规划,考虑到2020年全行业产能将突破250Gwh,而新能源汽车销量对应电池需求为90-100Gwh,则产能利用率仅为40%不到,进一步下降。认为新能源汽车补贴退坡,致使整车企业下压动力电池价格,同时上游钴、锂等原材料价格上涨,导致电池厂商受两端挤压,利润空间进一步下降。因此,未来高端技术设备的升级以及产能增加形成的规模效应带来的电池生产成本下降,将是核心的竞争因素。

数据来源:中商产业研究院整理

设备购臵粘性较大,市场竞争格局较明朗,强者恒强。锂电池设备为非标设备,需要设备供应商与电池厂商合作进行设备研发,因此供应量的采购关系粘性较大。目前市场上的优秀锂电池设备供应商主要包括先导智能、赢合科技、科恒股份(浩能科技)、新嘉拓、力合股份、七星华创等。考虑到未来的动力锂电池扩产周期中,一梯队电池厂商的设备购臵需求量更大,且扩产能规划更具确定性,我们认为与CATL、比亚迪、国轩高科、沃特玛等厂商具备长期合作关系的锂电池设备供应商具有更好的成长前景。