尿素产能连续两年下滑 中国尿素市场生产格局正在重塑

中商产业研究院 2017-09-30 16:37

中商情报网讯:尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

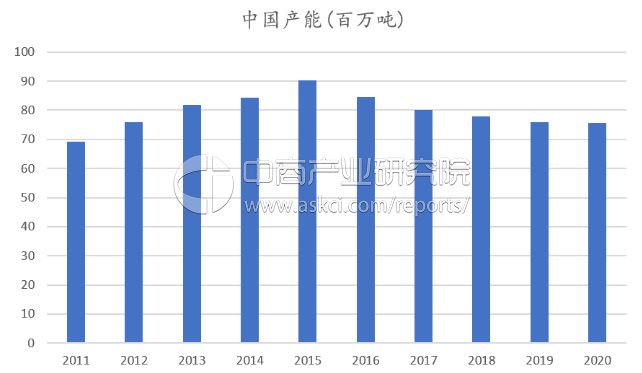

据统计数据显示,目前中国尿素有效产能约为8000万吨,2016年同期约为8455万吨,2015年尿素产能为9015万吨,中国尿素产能已经连续两年出现下降。此前,中国氮肥工业协会对行业产能退出设臵了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。

目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中。据中商产业研究院发布的《2017-2022年中国尿素行业市场调查与投资前景研究报告》预测,到2020年中国尿素产能将稳定在7500万吨左右。

中国尿素产能预测(百万吨)

数据来源:Bloomberg,中商产业研究院整理

尿素供给端市场分析:去产能不断深化,生产格局正在重塑

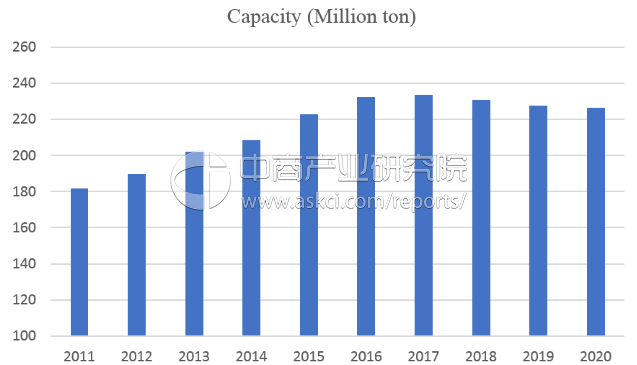

过去的十年间全球经历了尿素产能的大规模扩张,总产能已经达到2.3亿吨,而由于全球粮价连续五年低迷,尿素需求难有起色,价格亦长期处于低位,各国企业对于尿素的扩产意愿较弱。根据我们的观察,全球尿素产能的扩张周期已经基本结束。

国内由于煤炭价格的上涨,化肥生产用电、用气等优惠政策的取消,尿素生产成本大幅提升,仅有少数优势企业盈利。我国的供给侧改革政策不断深化,中国氮肥工业协会制定“十三五”期间清退1300万吨尿素产能目标。在行业亏损、政策推动以及环保压力下,去产能有望加速,行业供需将大幅改善。我们认为长期来看,行业亏损叠加政策推动,去产能将持续推进。同时具有技术和成本优势的水煤浆工艺有望成为未来主流生产工艺,生产格局有望重构。

1、全球尿素产能扩张基本结束,行业底部国内小产能逐步出清

全球尿素产能高速增长期接近尾声。2011-2015年是国际尿素产能大规模投放的高峰时间,全球尿素产能从1.82亿吨增长至2.23亿吨。2016年在国内去产能的背景下,国外尿素产能增加500万吨,全球尿素总产能基本与上年持平在2.2亿吨左右。由于部分原本计划于2016年底投产的国际尿素产能已延迟至2017年,包括美国爱荷华州两个年产能供给160万吨、印度和马来西亚年产能分别为130万吨的尿素工厂,预计2017年国外产能增长达到400万吨,而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近500万吨,全球尿素总产能或将出现负增长。

由于自2012年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在2015-2017年的海外产能投放高峰结束之后,未来5年海外几乎无大规模新增产能。我们认为全球尿素产能已经在2015-2017年达到阶段性峰值,预计未来三年全球的尿素总产能将从高点有小幅回落。

全球尿素产能预测

数据来源:Bloomberg,中商产业研究院整理

海外尿素成本大幅下降,尿素价格长期受压。2012年以来,由于美国页岩气革命导致的天然气成本大幅降低,国外低成本尿素拉低全球尿素价格,我国尿素出口受到一定冲击;叠加粮食价格大幅下跌导致农民用肥需求有所萎缩,我国尿素价格长期低迷,徘徊在行业的平均成本线附近。

去年8月,尿素价格一度跌破1200元/吨,此后随着上游原材料煤炭价格的快速上涨,尿素价格也有了较为明显的反弹,截至目前,市场均价反弹至1500-1600元/吨。

2016年行业大幅亏损,困局中初见破局良机。据中国氮肥工业协会统计,2016年氮肥行业亏损93.8亿元;规模以上氮肥企业286家,其中亏损企业145家,而规模以下企业几乎全部亏损。2016年氮肥的惨淡情景与产能过剩、优惠政策消失等多重压力有关。由于不利因素激增,越来越多的生产企业退出市场,2016年共退出合成氨产能292万吨/年,退出尿素产能433万吨/年。进入2017年,随着供给格局的边际改善,以及国家出口退税政策利好,在冬储备肥的消费旺季即将到来时,尿素行业迎来破局良机。

深挖成本,龙头企业优势集中。在尿素价格起色不大的背景下,生产成本较低的企业拥有极大的竞争优势。国内三种主流尿素生产工艺中,水煤浆工艺的成本最低。目前采用了水煤浆生产工艺的企业以华鲁恒升为代表。而被淘汰的小企业产能大多为固定床工艺。

2、供给侧改革进一步深化,环保政策压缩开工

自2016年起化肥企业优惠政策逐步取消,生产成本大幅增加。自2016年以来化肥行业生产优惠政策逐步取消。2016年4月20日起,化肥优惠电价全部取消,企业电价平均涨幅为0.1元/千瓦时,这是继2015年4月20日之后第二次电价调整。此前享受电价优惠的多是单套合成氨产能30万吨以下的企业,也就是尿素产能52万吨以下的尿素生产企业。由于部分地区于2015年已调整到位,受影响的地区主要集中在华北及华东:化肥主生产区山东化肥用电价格由之前的0.44元/千瓦时涨到0.54元/千瓦时,化肥成本由于电价优惠取消导致上涨约为80-120元/吨;安徽地区中小化肥享受优惠电价为0.44元/千瓦时,优惠取消后将上涨至0.65元/千瓦时,成本最高上涨约240元/吨。2016年11月10日起,化肥用气价格优惠取消,全面放开化肥用气价格,使得气头尿素用气价格至少上涨0.4元/方,成本上升250-400元/吨。目前传统固定床工艺的生产成本约在1700-1800元/吨,气头工艺在未来天然气市场供需作用下,气价很可能进一步走高,竞争力大幅削弱。

环保高压政策影响全国范围内化工企业生产,尿素行业同样深受影响。上半年持续的环保核查对全国化工企业的开工率产生较大限制。进入十月,采暖季即将到来,“26+2”个空气污染输送城市迎来新一轮大气治理和错峰生产、乃至停产限产。由于河北、山东两省是我国尿素产能最为集中的地区之一,采暖季限产对尿素开工率将有较大影响。环保高压政策持续,环保投入的加大势必增加行业的平均成本,停产的中小产能在长期政策影响下复产难度增加,中小产能有望加速退出。

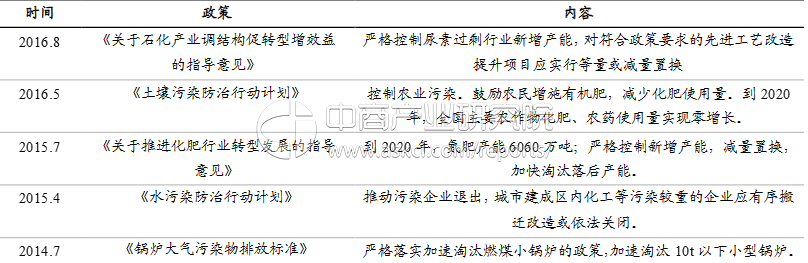

尿素行业去产能重要政策列表

数据来源:中商产业研究院整理

3、原煤大幅上涨,成本优势成行业制高点

将三种尿素制备工艺从前期投资、成本差异以及原料资源进行比较,原料资源丰富、制备成本最低的水煤浆工艺将在未来尿素价格上涨中最先收益,并且受制于国内天然气资源短缺、价格上涨,气头工艺尿素在成本上已经失去竞争优势,将在产能出清中被逐步淘汰;同样,能耗大、成本高、污染严重的传统固定床尿素制备工艺也将加速退出。

从前期投资来看,固定床制备工艺技术壁垒低,几无投资门槛;气头工艺对设备要求也不如水煤浆严格,因为其主要制备成本至少70%来自于天然气价格成本。但反观水煤浆制备工艺,由于其粉煤气化的技术复杂,对设备要求高,需要极大的前期投资成本,按照目前的投资标准,年产50万吨尿素的水煤浆工艺装臵需30亿元前期投资,这对于不论是经营状况不佳的固定床制备企业或者受制于天然气价格的气头工艺企业来说都是一笔不小的投资,极大程度上导致了以这两种制备工艺为主的企业转型困难的局面。

从资源角度看,虽然天然气相比煤炭属于清洁能源,热值高且相对环保。但是我国是多煤少气的资源格局,需要进口天然气来满足国内需求,在优先满足居民用气的前提下,此前气头尿素企业出现过无气可用被迫停工的情况。在煤炭资源丰富,尿素产能过剩,水煤浆工艺逐渐成熟的局面下,利用资源短缺的优质能源生产尿素已不再符合国家的能源战略。

无烟煤价格大幅拉涨,水煤浆成本优势进一步凸显。从主要原材料的成本上来看,国内以烟煤的成本最低,无烟煤次之,天然气的成本最高。因此后两者的制备工艺在现阶段的原材料和尿素价格下,普遍呈亏损状态。同为煤头工艺,烟煤价格比无烟煤价格平均低200元/吨左右,在部分时点该差价甚至可达300元/吨;与气头工艺比较,随着国家在今年11月取消化肥优惠气价,烟煤价格相比天然气更具经济性,最大差额可达到500元以上。随着冬季采暖季的到来和煤炭企业的限产,我们认为煤价回调的可能性较小,无烟煤价格高涨将进一步扩大采用水煤浆路线的企业盈利。

因此随着未来固定床和气头工艺的逐步退出,生产格局有望重构,水煤浆工艺有望成为未来尿素生产的主流。目前国内水煤浆工艺企业以华鲁恒升为代表,年产能180万吨全部采用水煤浆工艺,成本优势显着;正在建设退城入园项目的鲁西化工大部分产能采用水煤浆,在行业内同样属于优势产能。龙头企业将在行业集中度提高及产业结构调整中有望持续收益。