中国尿素市场需求分析:农业需求企稳回升 工业需求稳步增长

中商产业研究院 2017-09-30 16:57

中商情报网讯:尿素是最简单的有机物之一,在农业和工业领域应用广泛。在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

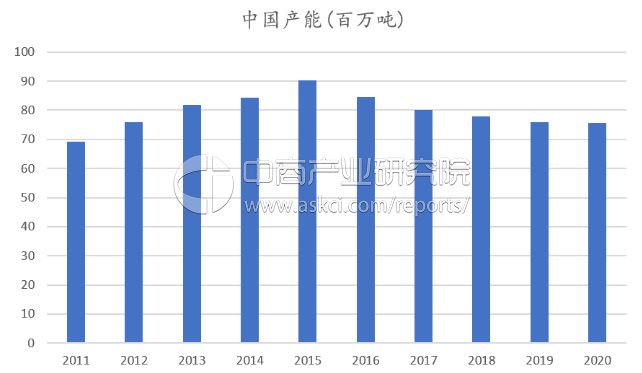

据统计数据显示,目前中国尿素有效产能约为8000万吨,2016年同期约为8455万吨,2015年尿素产能为9015万吨,中国尿素产能已经连续两年出现下降。此前,中国氮肥工业协会对行业产能退出设臵了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。

目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中。据中商产业研究院发布的《2017-2022年中国尿素行业市场调查与投资前景研究报告》预测,到2020年中国尿素产能将稳定在7500万吨左右。

中国尿素产能预测(百万吨)

数据来源:Bloomberg,中商产业研究院整理

需求端市场分析:全球需求企稳回升

1、农业需求企稳回升

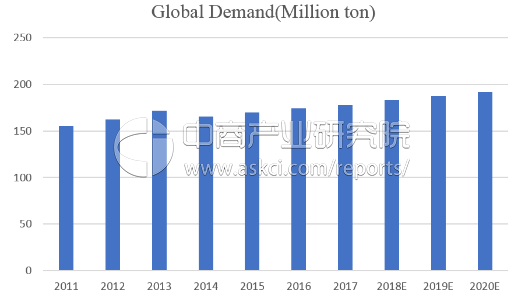

2016年全球尿素需求量为1.74亿吨,全球尿素的需求随主粮价格的企稳回升,正呈现缓慢复苏的良好势头,预计未来五年将保持2.5-3%的复合增长率,对应年增量约为400万吨左右。尿素的工业需求维持稳定增长;而尿素的农业需求属于刚性需求,随着粮食价格回升和全球主粮种植面积的增长,农民施肥积极性正在提高,尿素的下游存在较强的支撑,行业将开启长景气周期。

我国尿素年消费量约5600万吨(实物量),约为全球总消费量的三分之一。其中农业应用占比约75%,每年农业消费量约为4200万吨,其余为工业应用,总体来看国内消费量基本趋于稳定。2014和2015年我国尿素出口量接近1400万吨,2016年受国际形式影响和国内成本高企等原因,全年出口量仅为886万吨,同比下降35.6%。2017年虽然取消尿素80元/吨的出口关税,但由于海外产能的释放与国内尿素价格优势的丧失,截至2017年7月我国实现尿素出口量330万吨,同比下降46.4%。进入9月,国际尿素需求的复苏带来了新一轮的国际招标,海外市场对尿素需求逐渐旺盛,尿素出口或将迎来拐点,尿素的景气周期大概率开启。

全球尿素需求量(实物量,百万吨)

数据来源:Bloomberg,中商产业研究院整理

尿素作为化肥在农业上的应用非常广泛,玉米、粳稻、苹果、蔬菜、棉花、甘蔗、大豆等农作物的种植都对尿素有所需求。农产品价格对于尿素需求有明显的影响,我国农产品的价格政策在长期来看有利于农产品的市场定价机制。国家粮食局在《粮食行业“十三五”发展规划纲要》中明确指出,“十三五”期间要继续执行并完善稻谷、小麦的最低收购价政策,积极稳妥推进玉米收储制度改革,调整完善大豆目标价格政策,完善油菜籽收购政策。此外,《关于公布2017年小麦最低收购价格的通知》规定,2017年生产的小麦最低收购价格为每吨2360元,维持2016年水平不变。今年上半年受主粮库存高企的不利影响,各主粮价格一度触底,而随着玉米深加工等去库存政策的出台,主粮价格正处于企稳回升区间,对尿素需求形成利好。

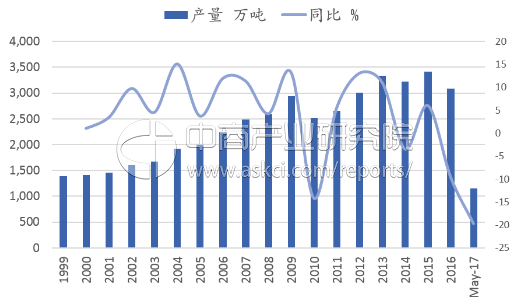

国内尿素产量(折含氮100%,万吨)

数据来源:Bloomberg,中商产业研究院整理

未来五年,农产品的施肥需求整体稳中向好。我国主要粮食品种中,稻谷的种植面积始终稳定在4.5亿亩上下,总产量维持在2亿吨以上,而随着我国口粮消费的持续增长和优质稻米的需求增加,稻谷价格将呈现上涨趋势;小麦的种植面积稳中有降,玉米的种植面积预计将出现明显下滑,供需的基本平衡将带来小麦和玉米价格上涨;大豆的种植面积出现恢复性增长,在未来五年内将对尿素的需求带来较大幅度提升。

基于对我国粮食种植面积与粮价企稳回升的良好预期,我们认为未来五年之内尿素的农业需求将维持稳步增长,预计增速在3%左右,对应年增量约为120万吨左右。

2、工业需求刚性,保持稳步增长

2016年,我国尿素的工业消费为1400万吨。尿素在工业上的应用主要包括人造板、电厂的脱销脱硫、三聚氰胺、ADC发泡剂以及汽车尿素等,其中人造板与房地产景气度相关度较高。

人造板属房地产后周期行业,未来保持稳定增长。人造板是尿素在工业上最主要的消耗,约占尿素工业消费量的63%,对尿素的消费需求达到900万吨。2012-2016年我国人造板制造业以10%左右的速度逐年增长,2016年总产值达到6484亿元。2016年人造板总产量3.03亿立方米,根据每立方米人造板需要300吨尿素计算,2016年人造板用尿素大约为910万吨。今年三四线城市的房地产火爆程度大幅提升了地产后周期行业的景气度,人造板产量在未来三年仍将维持5%-7%的增长速度,对应尿素的需求将维持50万吨左右的年均增量。

三聚氰胺是尿素的又一大工业应用领域。我国是全球最大的三聚氰胺消费市场。2012年我国三聚氰胺消费量就已经达到近62万吨,约占全球消费量的40%左右,2016年我国三聚氰胺消费量基本稳定在75万吨左右。与此同时,我国三聚氰胺的出口量也在持续增长,近几年占全球出口总量的1/3以上,占国内产量的20%-40%。2017年1-7月,我国三聚氰胺的出口量达到19.98万吨,同比增长14.9%,预计全年出口量有望突破30万吨,对应三聚氰胺总产量105吨。按照生产每吨三聚氰胺消耗尿素3吨计算,预计2017年三聚氰胺对尿素需求达到315万吨,并预计未来三年三聚氰胺对尿素需求每年增量约为12万吨。

汽车尿素是尿素工业用途上又一值得关注的市场。汽车尿素是SCR方案的必须添加剂,由32.5%的高纯尿素和67.5%的去离子水组成,可以通过SCR系统处理柴油汽车尾气中的氮氧化物,使尾气排放达到国家的环保要求。2016年1月,国家环保部和工信部共同发布了《关于实施第五阶段机动车排放标准的公告》,明确规定自2018年1月1日起,所有制造、进口、销售和注册登记的重型、轻型柴油车都必须符合国五标准,明确了我国全面实施机动车国五标准的时间表。2012年-2017年,我国柴油的表观消费量基本稳定在1.7亿吨,按照汽车尿素的消耗量为柴油消耗量的4-6%计算,那么汽车尿素未来市场空间约在680-1020万吨。

综上所述,预计工业需求每年将保持60-80万吨的增长。