中商产业研究院2017-11-29

中商情报网讯:2017冷年中国家用空调总销规模突破1.3亿台,达到历史最高水平,出货的增速在30%以上。内销全年更是以高达59.9%的增速创造了近十年最好的成绩。新冷年伊始,增长势头虽较之前有所收窄,但整个旺季明显拉长,增势延续到了2018冷年,客观来看整体表现依然是非常不错的。

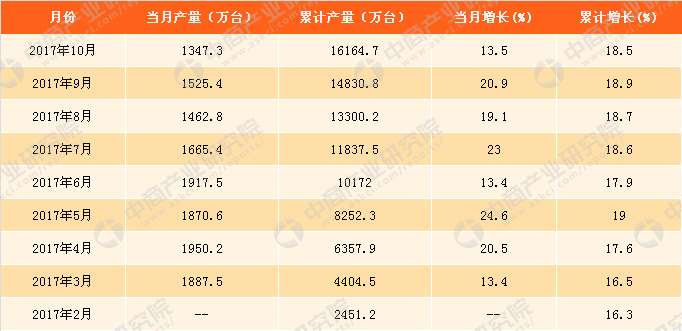

据中商产业研究院大数据库显示,截至2017年10月,中国家用空调产量1347.3万台,同比增长13.5%。1-10月,中国家用空调产量16164.7万台,同比增长18.5%。2017年以来,国内家用空调累计产量增速持续“两位数”增长,且增长率基本保持在16%~19%之间。

2017年中国家用空调产量及增减变动月度数据表

数据来源:中商产业研究院数据库

增速收窄 回归平稳

进入2018冷年之后,之前行业出货的热情开始降温,据数据统计,2018冷年8-9月产量和销量均同比累计增长22.5%,内销增长27.8%,出口增长9.2%。和2017冷年的高增长以及8月份的增速相比,增速环比回落,现在基本回归了平稳的发展状态,整体节奏开始逐渐放缓。出现增速收窄的一个主要原因是去年同期数据开始走高,叠加旺季结束,行业走势趋缓也符合发展规律。

分别从内外销市场来看,内销的增速虽然环比出现回落,但是同比来看依然保持了相对较快的增长。主要原因也是集中在以下几个方面,一是空调行业工厂和渠道补库需求较为强劲,如果终端零售市场表现优异,那么这轮补库周期不排除会持续到明年的旺季之前,如果终端表现不太理想,至少应该能够持续到今年年底,这应该是行业出货保持良好增长的最主要因素;二是8、9月份部分企业还有之前未完成的一些尾单带来部分增量;三是新冷年开盘企业各种优惠政策给经销商足够的吸引力,各家企业的开盘表现均不错,而2017冷年的旺销让经销商备货的积极性非常高。

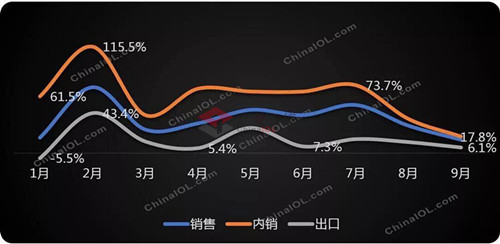

2017年1-9月空调行业运行指标同比增长变化趋势

数据来源:产业在线

出口市场目前表现比较平淡,主要还是人民币升值带来的影响。但是根据10月份广交会参展企业的问卷统计显示,企业普遍反映出口复苏,成交回暖,外贸形势稳中向好。但仍需关注地缘政治及汇率波动等因素的影响,企业对部分海外市场的复苏态度较为谨慎。而且目前制约出口增长的主要原因一是原材料价格加速上涨,加剧成本压力,二是汇率大幅波动,不可避免出现汇兑损益,三是恶性的价格竞争,造成巨大的竞争和盈利压力。不过从11月份各主要企业的出口排产来看,感觉市场已经启动,增幅显著。

亮点吸睛 美的&奥克斯

虽然行业发展回归平稳,但仍不乏亮点。企业角度看,18冷年初始,亮点主要集中在美的和奥克斯。首先从美的来看,18冷年8-9月份内销出货累计同比增长83.6%,远远领先于行业27.8%的增速,继续领跑行业,主要是美的较低的渠道库存水平带来较大的补库空间, 预计后市美的依然会保持较好的回调增长。

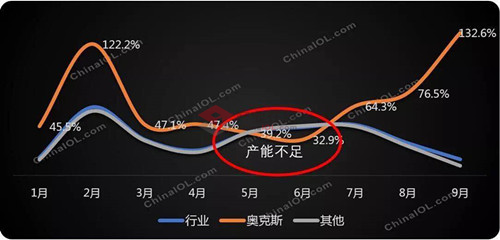

另一个亮点是奥克斯。生产端奥克斯的表现也是一骑绝尘,18冷年截止到9月份产量同比增长102.1%,超出行业增速79.6个点位。而从整体的发展趋势来看,8月和9月行业和其他品牌的产量走势开始从高点回落向下,但奥克斯却是逆势增长,节节走高。从全年的季节特征看,除去5、6月份,全年产量增幅都是领先于行业。5、6月份是空调销售的黄金旺季,奥克斯的产量增速低于行业并不是说生产规模下降,而是产能受限,奥克斯从2017年3月开始就处于满产状态,这个状态持续到了9月份。所以扩能对于奥克斯来说是新冷年的首要大事。

2017年1-9月家用空调生产增速对比

数据来源:产业在线

奥克斯投资23亿元建设年产量700万套的智能工厂。落成仪式将于10月27日在宁波隆重举行。据了解,新工厂与一般智能工厂单独的生产条线的建设优化不同,奥克斯打造的是真正的智能化、无人化、立体化工厂。无论是信息管理还是流程监控,全部采用全球顶级的自动化和信息化装备,大大提升制造效率的同时也提高了产品品质,同时真正完美地将智能化、信息化、自动化于一体。

Q4无需担忧 零售和库存是关键

经历了如此振奋的一个冷年,大家对2018冷年的市场趋势异常关注,带着2017冷年市场火热的余温来展望2018冷年,在这样一波大涨之后迎来的是严冬还是暖阳,结局让人忐忑。产业在线预计,2018冷年空调行业总销量将维持2.56%的微幅增长,其中内销出货同比增长6.2%,出口预计小幅下滑3.1%。单独看今年四季度的市场情况,整体上还是处于一个趋缓收窄的态势,但我们预测Q4的总出货量仍能保持小幅增长。后续需紧密跟踪终端零售市场的走势,因为会直接影响到整体行业的库存水位。目前我们大体预测到12月底整体行业的库存规模在3100万台左右,仍具有较为良性的周转性。